Der Euro eröffnet heute gegenüber dem USD bei 1.1135 (07:17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1107 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.61. In der Folge notiert EUR-JPY bei 120.93. EUR-CHF oszilliert bei 1.1028.

Mario Draghi hat in der jungen Geschichte der EZB wie kein anderer Chef der EZB Geschichte geschrieben, weil er unorthodoxe Politikansätze in bisher nicht gekannter Form fulminant anwandte, ob Negativzins oder Ankaufprogramme. Die Ankaufprogramme konnten nie vollständig den Stallgeruch der indirekten Staatsfinanzierung ausblenden.

Mit dieser Politik ist er aber eben auch mitverantwortlich dafür, dass die Reformländer die monetäre Luft erhielten, die sie durch die Reformen verdienten und die ihnen die US- und angelsächsisch dominierten Märkte (Ziel Londons und New Yorks die Zerlegung der Eurozone) durch aggressivste Spekulation gegen diese Länder nehmen wollten. Auch einige Kontinentaleuropäer beteiligten sich an dieser unsachlichen Aktion Londons und New Yorks. "Food for thought!"

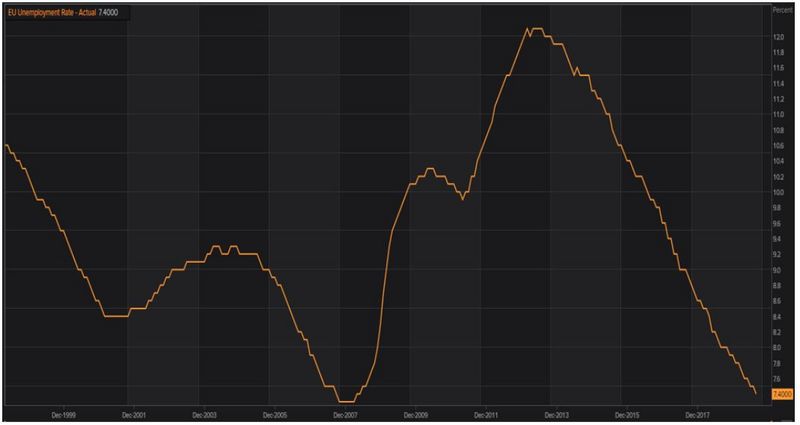

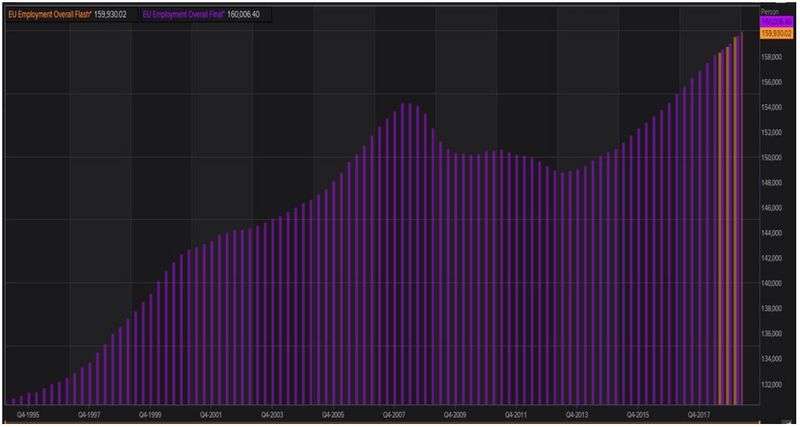

Damit hat die EZB unter Draghi Verantwortung übernommen. Ohne ihn stünde die Arbeitslosenquote der Eurozone heute nicht im Dunstkreis des historischen Tiefs vom Boom 2007 bei 7,3 % und wir hätten nicht mit mehr als 160 Mio. Beschäftigten den höchsten Stand in der Geschichte der jungen Eurozone (2007 154 Mio.).

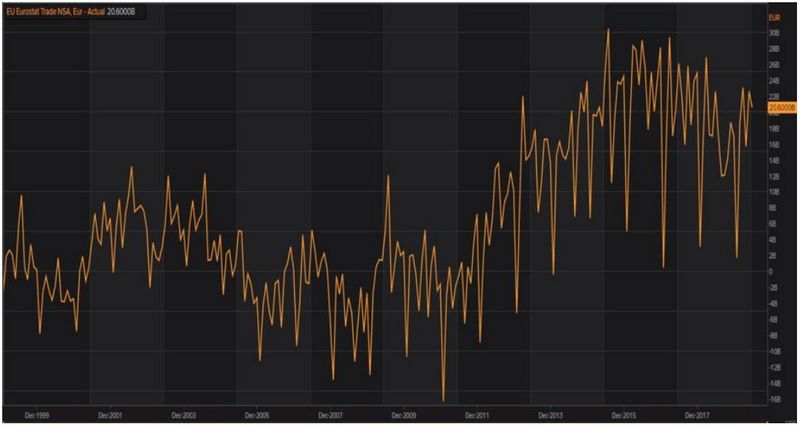

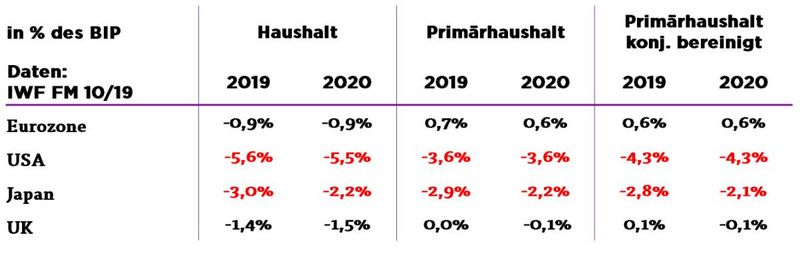

Die strukturellen Erfolge in der Sanierung der öffentlichen Haushalte der Eurozone (struktureller Haushaltsüberschuss) verdanken wir den Reformen in den Reformländern, aber eben auch der Politik Mario Draghis an der Spitze der EZB. Der Wandel von Handelsbilanzdefiziten zu Handelsbilanzüberschüssen steht im kausalen Zusammenhang mit der Rolle der EZB unter Mario Draghis Führung.

Werfen wir einen Blick auf Fakten durch Charts (alle © Reuters):

1. Arbeitslosenquote 7,4 % - Tiefstwert seit Juni 2008

2. Anzahl der Beschäftigten: mehr als 160 Mio. Allzeitrekord

3. Handelsbilanz von Defiziten zu Überschüssen

4. Sanierung öffentlicher Haushalte

Wohlfeil diskutieren lässt sich gleichwohl die Frage, ob die Dauer und die Intensität der Politik, damit meine ich insbesondere die vor Kurzem getroffenen Maßnahmen, nennenswerten Einfluss haben oder am Ende nicht sogar kontraproduktiv wirken werden, denn die verabreichten Maßnahmen und Mittel haben einen langen Beipackzettel ob der Risiken der Nebenwirkungen.

Die aus der Bundesbank zu vernehmende Kritik an der aktuellen Ausrichtung der EZB-Politik teilen wir ohne Wenn und Aber, denn die aktuelle Konjunkturschwäche als auch der damit gesunkene Preisinflationspfad sind Folgen exogener Wirkungen der US-Geo- und Handelspolitik. Diese Wirkungen der US-Politik lassen sich in einem Nullzinsumfeld nicht durch negativere Zinsen oder neue oder größere Ankaufprogramme heilen.

Sie lassen sich nur bekämpfen durch sinnstiftende Außenpolitik. Dafür bedarf es einer Solidarität des Rests der Welt (85 % des Welt-BIP, 95,5 % der Weltbevölkerung).

Er gilt das US-Handeln jenseits internationalen Rechts, internationaler Konventionen und internationaler Verträgen nicht länger zu tolerieren. Der dafür notwendige Schulterschluss auch divergierender politischer Systeme im Rest der Welt könnte durchaus zielführend sein und dabei gegenseitiges Verständnis und Kooperation verstärken, die im Zeitverlauf wiederum zu systematischen Anpassungen führen und Friedfertigkeit sichern.

Toleranz im europäischen Sinn bedeutet doch auch, dass wir erkennen und wissen, dass andere Kulturen unter Umständen nicht kompatibel mit dem westlichen Modell der Genderdebatte des 21. Jahrhunderts und unserem politischen Verständnis sind. Die Genderdebatte wäre übrigens auch noch vor 50 Jahren in dem demokratischen Deutschland unmöglich gewesen. Toleranz setzt eben auch Geduld und Respekt vor anderen Kulturen voraus oder ist schon wieder Kreuzzugzeit?

Neue Maßnahmen dürfen wir heute bei der EZB-Ratssitzung in Frankfurt nicht erwarten. Weder sollte etwas an der Zins- noch der Geldpolitik verändert werden.

Der Fokus liegt auf der Pressekonferenz. Es wäre erstaunlich, wenn der EZB-Rat der kommenden Chefin Frau Lagarde auf dieser Sitzung inhaltliche Fesseln anlegte.

Entspannt erwarten wir den Verlauf der Pressekonferenz und wünschen Mario Draghi auf seinen weiteren Wegen Erfolg, Glück und Gesundheit.

Datenpotpourri:

Eurozone: Konsumstimmung abgeschwächt

Die Erstschätzung des Verbrauchervertrauens der Eurozone enttäuschte per Oktober mit einem Rückgang des Index von -6,5 auf -7,6 Punkte (Prognose -6,7).

USA: Immobilienpreisentwicklung abgeschwächt

Häuserpreise legten laut der FHFA per August im Monatsvergleich um 0,2 % nach zuvor 0,4 % zu. Im Jahresvergleich stellte sich die Zunahme auf 4,6 % nach zuvor 5,0 %. Damit wurde im Jahresvergleich der geringste Anstieg seit Oktober 2014 verzeichnet.

Japan: Divergentes Bild

Der von Jibun Bank ermittelte Einkaufsmanagerindex für das Verarbeitende Gewerbe sank per Oktober von 48,9 auf 48,5 Punkte. Die Umsätze in Ladenketten legten per September im Jahresvergleich um 2,8 % zu (Vormonat -0,3 %).

Korea: BIP nahe am Konsensus

Laut Erstschätzung nahm das BIP per 3. Quartal im Quartalsvergleich um 0,4 % (Prognose 0,5 %) zu. Im Jahresvergleich stellte sich eine Zunahme um 2,0 % (Prognose 2,1 %) nach zuvor 2,0 % ein.

Australien: Stimmungslage mit gemischten Signalen

Per Berichtsmonat Oktober stieg der Einkaufsmanagerindex für das Verarbeitende Gewerbe von zuvor 49,4 auf 50,1 Zähler. Der Dienstleistungsindex sank dagegen von 52,5 auf 50,8 Punkte. In der Folge ging der Composite Index von 51,9 auf 50,7 Zähler zurück.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden der Widerstandszone bei 1.1160 - 80 negiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

Vergessen sollten wir aber nicht den Ursprung dieses unheiligen und allen bis damals gültigen Regeln widersprechenden Experimentes, dessen Ausgang wie immer garantiert die Falschen treffen wird.

Ausgelöst durch die Lehmann Pleite und den Sündenfall Griechenland, ging es schlicht und einzig um die mehr als rechtswidrige Rettung gieriger Spekulanten, Banken und Superreicher und um nichts anderes. Riesige Schuldenberge wurden und werden nach wie vor zum Wohle dieser "werten Damen und Herren" vergesellschaftet.

Hätte man 2008 und in den Folgejahren rechtskonform reagiert und die Banken, Spekulanten und Superreiche Pleite gehen lassen, wie es jedem Kaufmann ergeht der sein Geschäft nicht ordentlich betreibt, hätte das natürlich auch den normalen Bürger, uns alle, hart getroffen und man kann schwer erahnen was dann noch alles passiert wäre. Ich denke alle waren irgendwie froh als Merkel und Steinbrück in die Kamera logen, das alle Spareinlagen sicher wären.

Trotzdem mehren sich die Zeichen, das uns trotz fantastischer Arbeitsmarktdaten, allerdings absolut unbefriedigender Lohnentwicklung, diese ganze riesige Draghi-Blase um die Ohren fliegen wird.

Und wollen wir wetten, wer dann wieder mal mit einem blauen Auge davon kommt !? Die berühmte Frau Lieschen Müller mit Ihrer kleinen Eigentumswohnung auf Kredit und 3,50 € auf dem Sparkonto wird es sicher nicht sein.

Den Wünschen für Herrn Draghi, außer vielleicht dem für seine Gesundheit, mag ich mich nicht anschließen.

Im übrigen ist für mich der Schlussakt bereist angelaufen. Otto Normal wird jetzt auf breiter Front, unterstützt aus dem Berliner Tollhaus, souffliert, das allein die Aktienmärkte in der Lage sind, die Sicherung und Mehrung seines Vermögens zu gewährleisten, natürlich nur wenn er langfristig anlegt. Auf einem historischen Höchststand der Aktienmärkte, bei gleichzeitiger mindestens weltweiter Wirtschaftsstagnation, wenn nicht gar Rezession eine solche Empfehlung auszusprechen, ohne auf die wahren Risiken hinweisen, ist schon mehr als unanständig. Man sollte Otto Normal dann aber auch plausibel und verständlich erklären, was z.B. ungedeckte Leerverkäufe sind, wie sie funktionieren und WER an diesen Schwei...reien auf Kosten von Otto Normal Unsummen an Geld verdient. Da würde wohl so mancher Politiker und Finanzexperte ins Schlingern geraten, wenn Otto Normal klar wird, das unter Beihilfe seines Depotbetreibers, dem er Gebühren zahlt, Fremde seine eigenen Aktien nutzen um ihn zu bestehlen, denn nichts anderes sind diese ungedeckten Leerverkäufe...Diebstahl.

Natürlich wird bei einem Crash des Finanzsystems, neben Gold, Immobilien und Sachwerten die Aktie eines hoffentlich renommierten Unternehmens, egal zu welchem Kurs sie dann auch steht, sicher immer noch wertvoller sein als ein bedruckter Papierschein mit dem € oder Dollar Logo drauf, aber bis zu diesem Tag ist Otto Normal komplett dem perversen Spiel (Leerverkäufe usw.) der Spekulanten, Banken und Superreichen ausgeliefert, die wie schon oben beschrieben eine Hauptschuld an diesem ganzen Desaster nach 2008 tragen.

Es gibt leider kein Weg zurück in die normale Welt. Jens Weidmann als Partycrasher ist ja verhindert worden. Sobald jemand die Zinsen erhöhen ,weniger Geld drucken und weniger Staatsanleihen kaufen würde´, wären vermutlich die Hälfte alles Staaten und sehr viele Konsumenten und Unternehmen pleite.

Hier wird jemand gefeiert, der Drogenabhängigen immer weiter Drogen gibt, die in ihrer Wirkung und Abhängigkeit ständig zunehmen. Helden sind eher diejenigen, die tragfähige, langfristige Lösungen finden, auch wenn sie kurzfristig schmerzen. Sicher kann man die europäische Notenbankpolitik nicht isoliert betrachten. Ist es nicht offensichtlich kurzsichtig die kurzfristigen Erfolge von Draghi zu würdigen ? Wenn Frau Lagarde demnächst mit dem Hubschrauber die nächste "notwendige" Stimulierung zündet, werden das einige Experten sicher auch als alternativlos betrachten.

Die unseriösen Geldverschwendungsorgien der Politiker ( Entnahme vieler Milliarden € aus demRentensystem für versicherungsfremde Leistungen.)

Niemand wird zur Rechenschaft gezogen,weder die deutschen Politiker,noch die hochbezahlte Bankster der EZB.

Es wird Zeit für einen Regimechange .

Wir hatten ein paar sorgenfreie Jahre aber dafür werden wir noch bitter bezahlen müssen.

Zu EU, Euro, EZB, Draghi und den im Artikel gelobten "Erfolgen" kann ich nur mit Brecht antworten: "Unsichtbar wird der Wahnsinn, wenn er genügend große Ausmaße angenommen hat"

Niemand wird zur Rechenschaft gezogen,weder die deutschen Politiker,noch die hochbezahlte Bankster der EZB.

Und warum ist dies der Fall !

Wie wird ein Vorstand einer Firma entlastet. Natürlich durch eine Wahl.

Und was macht der deutsche Michel alle 4 Jahre? Er rennt zu einer Wahl, die seid 1956 ungültig ist und entlastet diese Verbrecher auch noch.

Somit werden alle Schweinerein und Schulden auf den deutschen Michel übertragen.

Und als Krönung von Blödheit und Schizophrenie, glauben die Deutschen Wähler auch noch, dass Sie durch eine Wahl etwas ändern können.

uneingeschränkt anschließen. Was für diese Erfolge alles geopfert wurde und

erst werden wird, ist wohl völlig gleichgültig. Jetzt in Party, was soll's. Und jetzt

wird's bald noch geiler!