Der Euro eröffnet heute gegenüber dem USD bei 1.1520 (07:45 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1484 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.37. In der Folge notiert EUR-JPY bei 124.85. EUR-CHF oszilliert bei 1.1330.

In den letzten 24 Stunden erreichte uns Verbalakrobatik seitens der Federal Reserve und der EZB.

Das Protokoll der EZB dämpfte die Erwartungen, dass nach dem Auslaufen der quantitativen Maßnahmen eine zügige und markante Zinswende folgen könnte. In der EZB nehmen die Konjunktursorgen laut Protokoll zu. Damit reflektiert man die in den Einkaufsmanagerindices deutlich werdenden Erwartungen einer konjunkturellen Entschleunigung.

Viele Währungshüter thematisierten auf der letzten Sitzung zunehmende Gefahren für die Wirtschaftsentwicklung, ob Brexit, Schwellenländerproblematiken oder Handelskonflikte. Die Wachstumsprognosen der EZB für die Eurozone wurden zuletzt leicht nach unten revidiert. Aus Sicht der Währungshüter sind weiter erhebliche Hilfen der Notenbank nötig.

Auch von Seiten der Federal Reserve erreichten uns milde Töne. Fed-Chef Powell sieht keinen Grund für Eile bei Zinserhöhungen. Die Fed sei bei Zinsschritten nicht festgelegt. Man könnte flexibel reagieren, falls es die Konjunkturlage erfordern sollte. Das kommt den Ansätzen von Greenspan und Bernanke recht nahe.

Zusammenfassend darf manifestiert werden, dass das Thema Entschleunigung der Weltkonjunkturlage von Wachstumsclips bei 4,0% vor 12 Monaten auf circa 3,3% - 3,5% aktuell kritisch von Märkten, der Realwirtschaft und den Zentralbanken begleitet wird.

Aus den Äußerungen und auch Maßnahmen der maßgeblichen Zentralbanken, ob in Washington, Frankfurt oder Peking ist ableitbar, dass man die Zinszügel im Zweifelsfall locker halten wird. Das Thema Niedrigzinsumfeld steht nicht zur Disposition.

In der Debatte der Zentralbanken, die offensichtlich primär auf quantitative Aspekte abstellt, kommt die Würdigung des qualitativen Hintergrunds der globalen Konjunkturlage zu kurz. Am Ende bestimmt immer die Qualität über die Quantität und die Nachhaltigkeit der Tendenz oder des Trends.

Der Verlust der Konjunkturdynamik in den letzten 12 Monaten in der Weltwirtschaft hat vorrangig mit exogenen Faktoren zu tun. Es waren die von den USA ausgelösten Handelskonflikte, die maßgeblich dafür verantwortlich zeichneten. Der Brexit spielt für die Weltwirtschaft eine untergeordnete Rolle. Das endogene Konjunkturpotential ist aktuell ausgeblendet.

Sollte insbesondere der Handelskonflikt zwischen Peking und Washington beigelegt werden, ergäbe sich ein nennenswertes Aufholpotential, das im weiteren Jahresverlauf in der Tendenz positive Konjunkturakzente setzen sollte.

Das gilt insbesondere vor dem Hintergrund, dass eine Lösung des Handelskonflikts zwischen China und den USA eine nachhaltige Öffnung der chinesischen Wirtschaft zur Folge haben würde, die das Potentialwachstum nicht nur in China erhöhte. Aber auch die in den letzten 10 Monaten verfügten Maßnahmen seitens Pekings, den multilateralen Ansatz stärkend, haben neue und bessere Terms of Trade für den Standort China und damit wegen der Bedeutung Chinas (19% der Weltwirtschaft auf KKP) für die Weltwirtschaft geliefert. Dieser Aspekt ist derzeit in der Diskontierung weitgehend ausgeblendet.

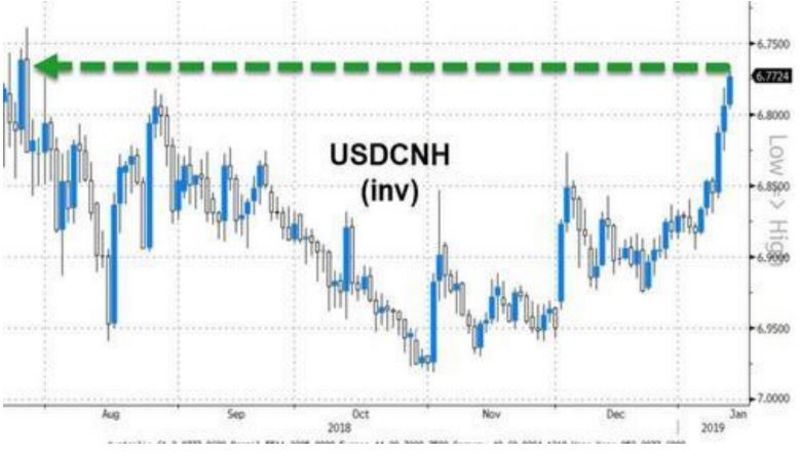

Mut machten gestern Äußerungen von US-Finanzminister Mnuchin. In Kürze wird eine hochrangige chinesische Handelsdelegation nach Washington reisen. Der Blick auf den Anstieg des Renminbi gegenüber dem USD spiegelt die Diskontierung der Zuversicht bezüglich der Handelsgespräche USA/China. Der CNY hat den höchsten Stand seit August gegenüber dem USD markiert.

© Zerohedge

Datenpotpourri der letzten 24 Stunden:

In Frankreich sank die Industrieproduktion per November markant um 1,3% im Monatsvergleich nach zuvor +1,3%. Die Prognose lag bei einem unveränderten Ergebnis.

In Italien setzten die Einzelhandelsumsätze mit einer Zunahme um 0,70% im Monatsvergleich nach zuvor +0,20% (revidiert von +0,10%) einen positiven Akzent. Im Jahresvergleich ergab sich ein Anstieg um 1,6% nach zuvor 1,6% (revidiert von 1,5%).

In Griechenland verharrte die Arbeitslosenquote per Oktober unverändert bei 18,6%. Sie bewegt sich damit weiter auf dem niedrigsten Niveau seit August 2011.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1250 - 80 neutralisiert diese Bewertung.

Viel Erfolg!