Der Euro eröffnet heute gegenüber dem USD bei 0,9832 (05:45 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 0,9706 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,87. In der Folge notiert EUR-JPY bei 146,37. EUR-CHF oszilliert bei 0,9822.

Finanzmärkte: Nervös!

An den Finanzmärkten ergeben sich weiter erratische Bewegungen, die Ausdruck hoher Nervosität sind. Zum späten Wochenschluss zeigten sich die Aktienmärkte am Freitag in freundlicher Verfassung. Zu Wochenbeginn kamen jedoch die Märkte in China und Hongkong unter massiven Druck. Das galt nicht für Tokio. Die Marktbewegung bezüglich der Märkte unter chinesischem Einfluss steht fraglos im Kontext mit der kommentarlos verschobenen Veröffentlichung chinesischer Wirtschaftsdaten, die die Diskussion über Qualitätsmängel forciert. Auf jeden Fall wurden die positiven Datensätze aus China nicht diskontiert, sie wurden negiert.

Am Kapitalmarkt kommt es zu geringfügiger, respektive leichter Entspannung. Bunds mit 10-jähriger Laufzeit rentieren mit 2,41 % (Freitag 2,42 %) und 10-jährige US-Staatsanleihen mit 4,15 % (Freitag 4,25 %).

Am Devisenmarkt tat sich viel. Nachdem sich der USD gegenüber dem JPY bis auf knapp 152 befestigte, kam es am Freitag zu Interventionen der Bank of Japan, die den USD bis auf circa 146,40 drückten. In der Folge verlor auch der USD gegenüber dem Euro. Ob man dem Verkaufsdruck, der auf dem JPY lastet, mit Interventionen beikommen kann, ist diskutabel, denn mit „Kosmetik“ gewinnt man eine Nacht, aber nicht das Leben.

Die edlen Metalle konnten von der Devisenmarktentwicklung profitieren und legten gegenüber dem USD signifikant zu.

Politisches Bild herausfordernd

Das politische Bild bleibt herausfordernd. Der Ukraine-Konflikt spitzt sich weiter zu. Am Wochenende kam es zu ungewöhnlichen Entwicklungen: Moskaus Verteidigungsminister rief seine Kollegen in den USA, im UK, in Frankreich und in Ankara an. Das Thema „nukleare dreckige Bombe“ soll dabei eine Rolle gespielt haben. In London hat Rishi Sunak wohl die besten Karten, in die Fußstapfen von Liz Truss zu treten. Hinsichtlich seiner Bildung und seines Wissens könnte das für London hilfreich sein. Der Westen scheint im Iran bemüht, Regime-Change zu forcieren.

China: Xi weitere fünf Jahre im Amt - „Merci“ Gabor Steingart

Der 69-Jährige Xi Jinping wurde auf dem 20. Parteikongress für eine dritte fünfjährige Amtszeit als Generalsekretär der KP und damit an der Spitze des Staates bestätigt. Xi äußerte sich bei der Vorstellung des neuen Ständigen Ausschusses (sieben Mitglieder unter seinem Vorsitz) des Politbüros, des zentralen Machtorganes der Volksrepublik.

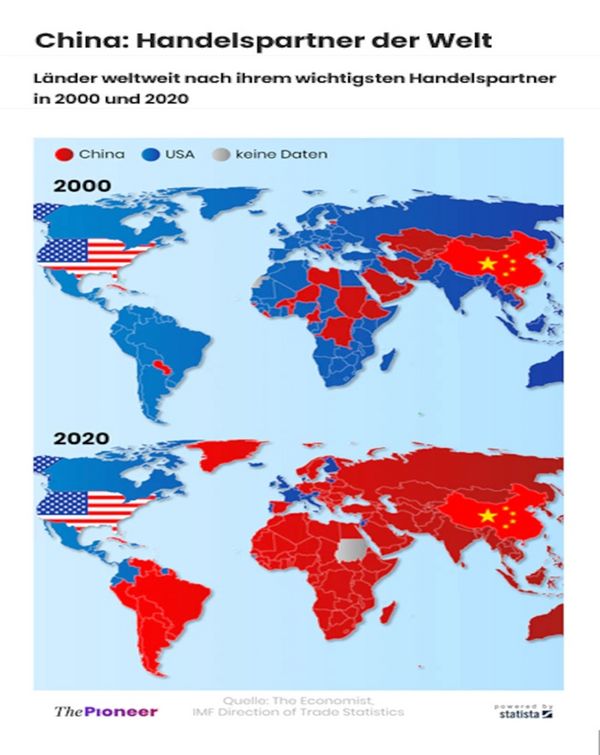

China ist nach Kaufkraftparität mit Abstand die größte Volkswirtschaft der Welt. Die Bedeutung wird durch nachfolgendes Schaubild deutlich. Diesbezüglich ein freundliches „Merci“ an Gabor Steingart und „The Pioneer“.

Kernpunkte von Xis Rede:

Chinas Wirtschaft ist in hohem Maße belastbar und verfügt über genug Potenzial und Handlungsspielraum.

Die Entwicklung der Volksrepublik sei untrennbar mit der Welt verbunden.

Die Welt braucht seiner Meinung nach China. Die Volksrepublik werde ihre Türen weiter öffnen.

Kommentar: Es gibt in China fraglos Probleme, beispielsweise eine Immobilien- und Baukrise als auch die Folgen der rigorosen Corona-Politik. Es gibt mit der Wahl Xi Jinpings für eine weitere fünfjährige Amtszeit zunächst weiter politische Stabilität losgelöst davon, ob sie im Westen erfreut oder auch nicht. Das obige Schaubild verdeutlicht die Veränderung der Welt, die Veränderung der finanz-ökonomischen Machtachse. Vor diesem Hintergrund begrüße ich die Scholz-Reise mit Wirtschaftsdelegation nach China im kommenden Monat. Darf man die Reise als ein Anerkenntnis des normativ Faktischen interpretieren? Nach der Reise wissen wir mehr.

Übrigens der Verschiebung von finanz-ökonomischen Machtachsen folgt die Verschiebung der politischen Machtachsen. Nachfolgender Input weist die Richtung.

China/Saudi-Arabien: Achse Peking Riad

China, der größte Ölimporteur der Welt, und Saudi-Arabien wollen ihre Kooperation im Energiesektor ausbauen und haben darüber eine Vereinbarung getroffen. In einer Telefonkonferenz betonten sie die Bedeutung einer stabilen langfristigen Versorgung der Rohölmärkte. Saudi-Arabien definiert sich als Chinas zuverlässigster Öl-Lieferant. Die vertiefte Kooperation fällt zusammen mit einem zunehmenden Zerwürfnis Saudi-Arabiens mit den USA.

So hatte sich das Ölkartell Opec+ ungeachtet der US-Interessen auf eine Kürzung der Öl-Fördermenge um zwei Millionen Fass pro Tag verständigt.

Kommentar: Saudi-Arabien ist ein Schlüsselstaat für die Verankerung der Weltleitwährungsstellung des USD. Der offenkundige Dissens mit den USA, aber implizit mit dem westlichen Establishment, das den USA außenpolitisch untergeordnet zu sein scheint, wirft die Frage der Zukunftsfähigkeit dieser Stellung auf der Anfang der 70er Jahre vereinbarten Basis auf. Saudi-Arabien drängt in das Organigramm der BRICS-Staaten, in Richtung der Achse Peking, Moskau. Die Welt ordnet sich neu. Wo sind Europas Interessen? Votieren wir für eine US geführte regelbasierte Ordnung (Unterordnung) oder eine gesetzesbasierte Ordnung? Wie wird sich Europa aufstellen? Haben wir eine eigene Agenda? Könnten wir Moderatoren sein?

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Verbrauchervertrauen geringfügig aufgehellt

Laut Erstschätzung legte der Index des Verbrauchervertrauens per Oktober von zuvor -28,8 auf -27,6 Punkte zu (Prognose -30,0).

UK: Schwacher Einzelhandel

Die Einzelhandelsumsätze sanken per Berichtsmonat September im Monatsvergleich um 1,4 % (Prognose -0,5 %) nach zuvor -1,7 % (revidiert von -1,6 %). Im Jahresvergleich übersetzte sich das in einen Rückgang um 6,9 % (Prognose -5,0 %) nach zuvor -5,6 % (revidiert von -5,4 %).

USA: Massiv erhöhtes Defizit per September

Das Federal Budget (Teilmenge der öffentlichen Verschuldung) stellte sich per Berichtsmonat September auf -430,0 Mrd. USD nach zuvor -220,0 Mrd. USD. Im Vorjahr lag der Fehlbetrag bei 62,0 Mrd. USD.

Erstschätzungen Einkaufsmanagerindices per Oktober:

China: Daten (September) überwiegend besser, aber …

| BIP, 3. Quartal, Jahresvergleich: | 3,9 % (Prognose 3,4 %) nach zuvor 0,4 % |

| BIP 3. Quartal, Quartalsvergleich: | 3,9 % (Prognose 3,5 %) nach zuvor -2,7 % |

| BIP 1. – 3. Quartal, Jahresvergleich: | 3,0 % nach zuvor 2,5 % |

| Industrieproduktion Jahresvergleich: | 6,3 % (Prognose 4,5 %) nach zuvor 4,2 % |

| Industrieproduktion 01. – 09.2022 (J): | 3,9 % nach zuvor 3,6 % |

| Einzelhandelsumsätze Jahresvergleich: | 2,5 % (Prognose 3,3 %) nach zuvor 5,4 % |

| Einzelhandelsumsätze 01. – 09.2022 (J): | 0,71 % nach zuvor 0,48 % |

| Arbeitslosenrate: | 5,5 % nach zuvor 5,3 % |

| Investitionen 01. – 09.2022: | 5,9 % (Prognose 6,0 %) nach zuvor 5,8 % |

| Handelsbilanzüberschuss: | 84,74 Mrd. USD (Prognose 81,00 Mrd. USD) nach zuvor 79,38 Mrd. USD |

| Exporte (Jahresvergleich): | 5,7 % (Prognose 4,1 %) nach zuvor 7,1 % |

| Importe Jahresvergleich: | 0,3 % (Prognose 1,0 %) nach zuvor 0,3 % |

Aber der Verzug bei der Veröffentlichung wirft Qualitätsfragen auf. Die Resonanz an den Aktienmärkten in China und Hongkong ist vernichtend. Peking hat sich keinen Gefallen getan.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0300 – 1.0330 neutralisiert den positiven Bias des USD.

Viel Erfolg

Kommentare

Auf den Punkt gebracht. Diese Regierung einschließlich der EU zeichnen sich durch Unterordnung, ja Vasallentum aus. Eine Loslösung von den Globalisten wäre zwar zwingend erforderlich, aber wer soll das bei diesen gleichgeschalteten Medien (MSM) bewirken können? Nun die Hoffnung stirbt zuletzt. Die Zukunft liegt im Osten. Glückauf allen.

Es geht nicht darum, sich A oder B unterzuordnen, sondern eigene Interessen auf Augenhöhe zu vertreten.

Ihre Argumentation greift zu kurz.

Liebe Grüße

Folker Hellmeyer

Insiderverkäufe wegen anstehenden Krieg vs Taiwan?

Deshalb muss man sich in Berlin ja endlich nach 70 Jahren mal über die eingenen Interessen klar werden - DANN muss man sie ausdauernd und lange! vertreten. Das geht auf die leise chinesische Art oder mit der US-Abrisskugel. Die USA sind ja durch Hitler erst gross geworden.

siehe: https://www.nachdenkseiten.de/?p=89499

(„Die Vereinigten Staaten ruinieren praktisch alle Volkswirtschaften der Welt“)

Hat sich der Kanzler die Genehmigung schon geholt?

Na, wenigstens schickt er nicht »Die HaBocks ;–).

Emanzipation vom Hegemon? Nicht dieses Europa, da bin ich mir sicher. Europa hat keine Vision, weil es zu lange glaubte, keine zu brauchen.

Vielen Dank, Herr Hellmeyer!