Der Euro eröffnet heute gegenüber dem USD bei 1.1697 (07.56 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1691 im heutigen frühen europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.64. In der Folge notiert EUR-JPY bei 131.77. EUR-CHF oszilliert bei 1.1316.

Der FOMC hat den Leitzins um 0,25% auf 2,00%-2,25% angehoben. Es könnte noch eine Erhöhung gegen Jahresende hinzukommen. 2019 sollen dann drei Schritte folgen.

Die Fed reagiert auf die quantitativ starke US-Wirtschaft und blendet die massiven Qualitätsmängel aus (siehe unten). US-Präsident Trump zeigte sich wenig begeistert. Das ist hinsichtlich der Tatsache, dass die Erholung der US-Wirtschaft maßgeblich von Kredit getrieben war, auch nicht erstaunlich. Dieser Kreditzyklus ist reif, sehr reif.

Fakt ist, dass die Konsum-, die Studenten- und die Unternehmensverschuldungen aktuell die Höchstwerte seit Gründung der USA im Jahr 1776 markieren. Fakt ist ebenso, dass laut IWF 2,9% Wachstum mit einem Haushaltsdefizit in Höhe von 5,5% des BIP erkauft werden.

Um das Problem zu verdeutlichen, stellen wir die Verschuldungsdaten vor der Lehman-Pleite den aktuellen Daten gegenüber:

Aus diesen Daten lässt sich eine nicht unerhebliche Zinssensitivität der US-Wirtschaft ableiten. Das erklärt dann auch die Nervosität im Weißen Haus.

Die messbaren Folgen der US-Handels- und Zollpolitik und der damit einhergehenden Aggression gegen Drittstaaten zeigen Konsequenzen für die USA, die nicht ansatzweise auf der "Wunschliste" Trumps standen.

Der bedeutende Faserhersteller Lenzing aus Österreich legt wegen möglicher US-Zölle und konjunktureller Risiken eine große Investition in Mobile (Alabama) in den USA auf Eis und investiert verstärkt in Thailand.

Auch die Meldung, dass der chinesische Ölkonzern Nexen sich wegen des Handelsstreits aus den USA zurückzieht, passt in dieses negativ geprägte Bild der Folgen der US-Politik.

Der US-Autobauer Ford hat die von Trump verhängten Zölle auf Stahl und Aluminium für den niedrigeren Gewinn verantwortlich gemacht. O-Ton F ord-Chef Hackett: "Aus Fords Perspektive haben uns die Zölle auf die Metalle etwa eine Mrd. USD an Profit genommen. Die Ironie sei, dass Ford ohnehin das meiste dieser Materialien im Inland erwerbe. Wenn es so weitergeht, wird der Schaden größer."

Dazu passt auch eine Studie der EZB. Die USA wären laut dieser Studie bei einem Handelskrieg die größten Verlierer. Es wurde ein US-Sonderzoll von 10% auf alle Importe simuliert als auch Vergeltungsmaßnahmen in gleicher Höhe. Das würde zu einer schlechteren Exportbilanz der USA führen. Zitat: "In unserem Modell investieren US-Firmen weniger und stellen auch weniger Arbeiter ein."

Laut EZB-Simulation könnte die US-Wirtschaft im Falle einer weiteren Eskalation 2% ihres Wirtschaftswachstums einbüßen. China könnte dagegen leicht profitieren, weil die Chinesen in andere Länder exportieren können, die dann weniger Güter aus den USA bezögen.

Wir nehmen mit leichtem Erstaunen wahr, dass die Märkte vor dem Hintergrund der massiven qualitativen Mängel der US-Wirtschaftsexpansion und der Zollproblematik, die schlussendlich die Kosten in den USA für Unternehmen und Verbraucher erhöhen und damit diskretionäres Einkommen belasten (ebenso wie die Zinserhöhungen), den USD und US-Märkte freundlich begleiten. Wir nehmen das zur Kenntnis.

Von der Datenfront der Eurozone kam heute früh eine positive Meldung aus Deutschland. Per Berichtsmonat Oktober nahm der deutsche Konsumklimaindex von zuvor 10,5 auf 10,6 Punkte zu und oszilliert damit weiter nahe den höchsten Niveaus seit dem Jahr 2000.

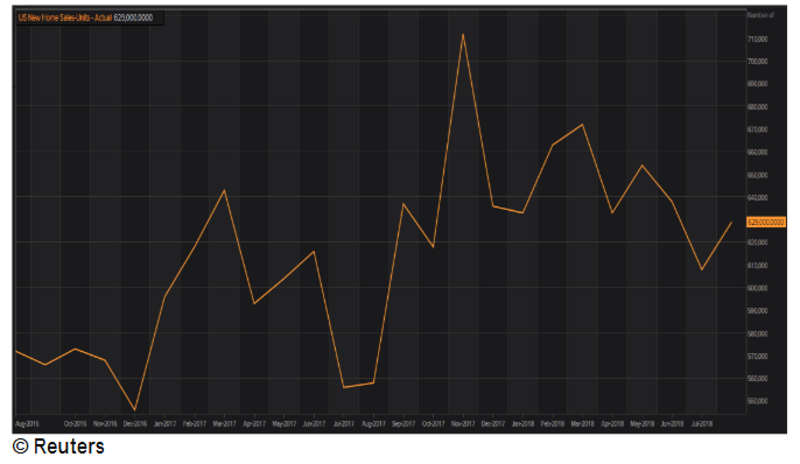

In den USA konnte der Absatz neuer Wohnimmobilien dagegen nicht überzeugen. Per August ergab sich ein Anstieg von 608.000 (revidiert von 627.000) auf 629.000 Objekte in der annualisierten Darstellung. Die Prognose lag bei 630.000. Mit der Revision wurden die Erwartungen deutlich verfehlt.

Nachfolgender Chart unterstreicht eine sukzessive Abschwächung unter Schwankungen seit November 2017.

Werden weitere Zinserhöhungen dem US-Immobilienmarkt die Luft nehmen?

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1460 - 1.1490 neutralisiert den positiven Bias des Euros.

Viel Erfolg!