Der EUR eröffnet gegenüber dem USD bei 1,0735 (05:12 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0730 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 151,71. In der Folge notiert EUR-JPY bei 162,86. EUR-CHF oszilliert bei 0,9724.

Märkte: Geopolitische Risiken nehmen zu, Gold mit neuem Rekord

Die Finanzmärkte zeigen sich noch widerstandsfähig. Die Anfechtungen für diese Resilienz nehmen durch geopolitische Entwicklungen zu. Das ist auch messbar an den neuen Rekordständen der Währung ohne Fehl und Tadel Gold. Silber kann weiter nicht angemessen profitieren (historische Anomalie).

Das Friedensfest Ostern war nicht friedlich, ganz im Gegenteil. Im Nahen Osten ergibt sich durch den Angriff auf das iranische Konsulat in Damaskus (Syrien), der Israel unterstellt wurde, eine erhöhte Eskalationslage. Das Risiko, dass weitere Länder in den Konflikt eingreifen, ist markant erhöht. Die USA erwägen ein 18 Mrd. USD Rüstungspaket für Israel. Der Nachrichtensender Al-Dschasira wurde in Israel verboten. Internationale Rechtsnormen des Völkerrechts scheinen im Nahen Osten ein disponibles Gut zu sein. Wie wird die internationale Gemeinschaft reagieren?

An der Datenfront (siehe Datenpotpourri) erreichten uns zum Teil sehr positive Entwicklungen bei den Einkaufsmanagerindices, allen voran aus China, Russland, Indonesien und Griechenland. US-Einkaufsmanagerindices setzten divergente Signale. Der S&P Index sank, während der ISM-Index zulegte. Marktteilnehmer interpretierten das US-Gesamtergebnis als positiv.

Bei den Zinssenkungserwartungen ergeben sich neue Konstellationen. In den USA unterstellt der Markt mittlerweile den Beginn des Zinssenkungszyklus nach der Sommerpause. Das Volumen der erwarteten Zinssenkungen reduzierte sich auf 65 Basispunkte im Jahr 2024. Dagegen lehrt die Verbalakrobatik seitens der EZB-Granden, dass der Zinssenkungszyklus wohl im Juni anläuft (siehe unten). Diese Konstellation belastet derzeit die Bewertung des EUR insbesondere gegenüber dem USD, aber auch gegenüber anderen Hauptwährungen.

Aktienmärkte der westlichen Hemisphäre tendierten zuletzt wenig verändert (Late DAX -0,12%, EuroStoxx 50 -0,10%, S&P 500 -0,11%, Nikkei +0,13%). Positiv stachen über die Ostertage der CSI 300 (China) und der Hangseng (Hongkong) hervor.

Die Rentenmärkte zeigten sich in robuster Verfassung. 10-jährige Bundesanleihen rentieren mit 2,30% und 10-jährige US-Staatsanleihen mit 4,31%.

Holzmann (EZB) – „Europa könnte die Zinsen früher senken als die USA"

Die EZB wird nach Angaben ihres Ratsmitglieds Holzmann (Chef der Österreichischen Nationalbank) die Leitzinsen möglicherweise bereits vor der US-Notenbank Fed senken. Holzmann sagte, Europa könnte die Zinsen früher senken als die USA. In Europa wüchse die Wirtschaft langsamer als in den USA. Dadurch könnte es sein, dass sich die Preisentwicklung bei uns stärker abschwächte (Eurozone CPI 2,6% versus USA 3,2%).

Über das Thema würde gegenwärtig im EZB-Rat diskutiert. Aus heutiger Sicht würden Zinssenkungen wahrscheinlich kommen. Wann, würde wesentlich davon abhängen, wie die Lohn- und Preisentwicklungen bis Juni aussehen würden. Je niedriger die Lohnabschlüsse ausfielen, desto geringer wären die Preisentwicklungen. Wenn dementsprechend das langfristige Inflationsziel rascher in Reichweite käme, könnte man die Zinsen früher senken.

Kommentar: Die Nachrichtenlage und die aktuelle Verbalakrobatik der EZB-Granden impliziert den nahen Beginn des EZB-Zinssenkungszyklus (Juni favorisiert). Losgelöst von der solitären Betrachtung Inflation/Zins gibt es mit Sicherheit auch die Komponente des politischen Drucks, da die Eurozone gegenüber nahezu allen anderen Wirtschaftsräumen negativ abfällt, allen voran Deutschland gefolgt von Frankreich als ökonomische Schwergewichte der Eurozone.

Kleiner Exkurs: Angesichts der Debatte über Bargeldzahlungen sagte Holzmann: "Ich versuche bewusst viel bar zu bezahlen. Beispielsweise in einem kleinen Café, weil man so auch besser Trinkgeld geben kann." Kommentar: Ich auch, denn das Private soll privat bleiben!

Zurück zum Thema: Laut Fed-Chef Powell weisen die Inflationsdaten in die richtige Richtung. Eine Zinssenkung wäre aber erst dann angebracht, wenn sichergestellt sei, dass sich die Inflationsrate in Richtung der Zielmarke von 2% bewege (aktuell 3,2%). Ansonsten würden die Zinsen auf dem aktuellen Niveau belassen.

Kommentar: Die US-Notenbank rudert zurück. Das wird auch seitens des Marktes gespiegelt (Beginn der Zinssenkungen per September, Amplitude nur noch 65 Basispunkte). Man darf die Einlassungen dennoch mit Zinssenkungszuversicht begleiten. Fakt ist, dass der real positive US-Zins (Zins abzüglich Preisinflation, ergo 5,375% - 3,20% = 2,175%) sehr hoch ist (zum Vergleich Eurozone 4,50% - 2,60% = 1,90%). Bezüglich der Politik der Fed drängt sich ein politischer Beigeschmack auf. Wird das Timing der Zinssenkungen und der Wirkungen der Zinssenkungen bezüglich der US-Präsidentenwahl seitens der Federal Reserve für das obwaltende Establishment optimiert?

Paris und Peking rücken näher zusammen

China geht angesichts eines drohenden Handelsstreits auf Frankreich zu. Außenminister Wang Yi sicherte seinem Amtskollegen Sejourne zu, mehr hochwertige Produkte und Dienstleistungen zu importieren. Zugleich signalisierte er, auf die Bedenken französischer Unternehmen hinsichtlich des Marktzugangs einzugehen. Die EU erwägt die Einführung von Strafzöllen auf chinesische Autos. Als Reaktion leitete China eine Antidumping-Untersuchung zu Brandy-Importen aus Europa ein.

Chinas Handelsminister wird in diesem Monat in Begleitung von Vertretern chinesischer Autohersteller (BYD, Saic, Geely) nach Europa reisen, um die Untersuchung der EU-Kommission zu besprechen. Wang sagte, er hoffe, dass die europäische Politik nicht gegen bestimmte Länder gerichtet sei und nicht gegen die Regeln der Welthandelsorganisation (WTO) verstoße. Eine Abkopplung von China sei das größte Risiko.

Kommentar: Das Geschäftsmodell Kontinentaleuropas braucht freie globale Märkte bezüglich der Importe als auch der Exporte. Nicht nur Frankreich und China, nein, die Welt täte insgesamt gut daran, wirtschaftlich wieder enger zu kooperieren. Von welchem Land geht die Aggression gegen die Globalisierung, gegen die gesetzesbasierte internationale Wirtschaftsordnung aus?

Datenpotpourri der letzten 24 Handelsstunden

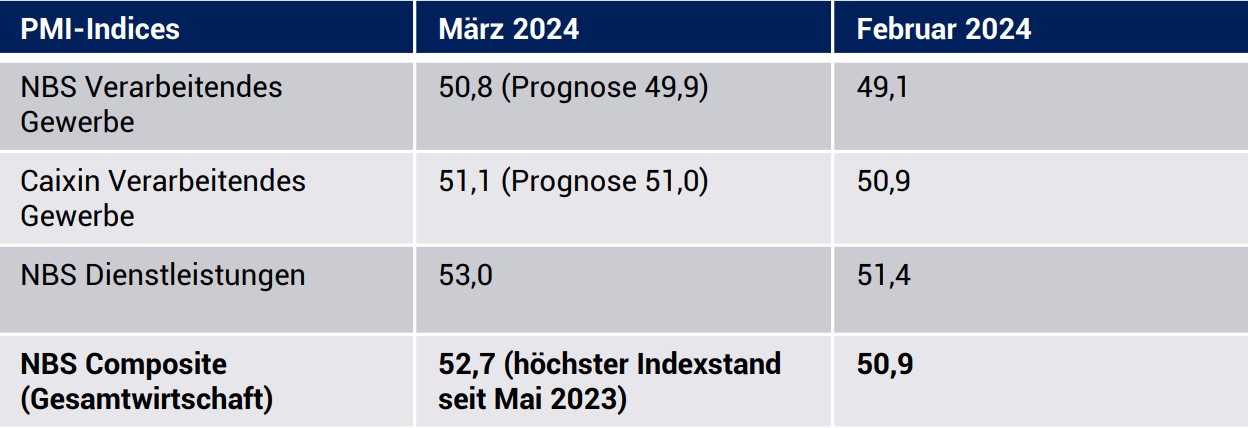

China: Unerwartet starke PMIs

China reüssiert mit starken Einkaufsmanagerindices zum Abschluss des 1. Quartals 2024. Die Divergenz insbesondere zwischen Fernost und dem Westen bleibt in der Konjunkturlage ausgeprägt. Wo stünde China ohne den hybriden Wirtschafts- und Finanzkrieg seitens der USA und des Westens gegen China?

Japan: Leichte Dynamikverluste

Japans Konjunktur hat in Teilen an Dynamik verloren, allen voran im Verarbeitenden Gewerbe.

Einkaufsmanagerindices per März diverse Länder

Indien brummt. Das Reformland Griechenland nimmt weiter Tempo auf (Struktur, Aristoteles). Russland zeigt eine starke Performance, obwohl es wie kein anderes Land sanktioniert ist. Indonesien (viertgrößte Bevölkerung der Welt) läuft gleichfalls stark!

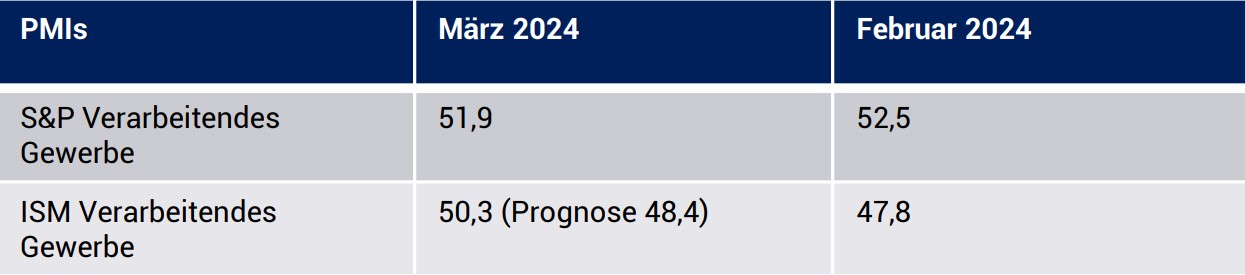

USA: PMIs von S&P und ISM nähern sich an

Bei den Einkaufsmanagerindices von S&P und dem ISM ergibt sich fortgesetzt eine Divergenz, wenn auch deutlich verringert. Die harten Wirtschaftsdaten implizieren, dass der ISM Index näher an der Realität liegt.

Die US-Bauausgaben verzeichneten per Februar im Monatsvergleich einen Rückgang um 0,3% (Prognose +0,7%) nach zuvor -0,2%.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0700 – 1,0730 negiert das für den EUR positive Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.