Der Euro eröffnet heute gegenüber dem USD bei 1.1370 (07:32 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1336 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 109.69. In der Folge notiert EUR-JPY bei 124.71. EUR-CHF oszilliert bei 1.1341.

China: Viel Irritationen, ausreichende Faktenorientierung?

Finanzmärkte neigen dazu, bisweilen übermäßig zu reagieren. Das gilt insbesondere für Negativschlagzeilen. Gerade gegenüber Negativmeldungen aus China sind die westlich dominierten Finanzmärkte sehr sensibel.

Die Ankündigung, dass Foxconn als wichtiger Zulieferer für Apple 50.000 Stellen strich (Leiharbeiter), hatte im 4. Quartal 2018 für negative Furore gesorgt. Wir sind gespannt, wie die Märkte mit nachfolgender Meldung umgehen werden: Der Apple-Zulieferer Foxconn sieht im 1. Quartal 2019 in China Bedarf für 50.000 neue Mitarbeiter (Quelle Reuters, 09.56 Uhr 22.01.2019). Bisher ist die Reaktion kaum messbar. Wir verzichten an dieser Stelle auf eine weitere Kommentierung.

Gestern irritierten Nachrichten bezüglich der anberaumten Handelsgespräche zwischen den USA und China. Laut einem Medienbericht hätten die USA Gespräche für die Verhandlungen abgesagt. US-Präsident Trumps Wirtschaftsberater Larry Kudlow wies dies jedoch kurz vor Ende des US-Handels zurück. Die verursachten Schäden durch diese Falschmeldung waren jedoch erheblich.

Es zeigt sich, dass die Finanzmärkte den Themenkomplex des US-Handelskonflikts mit China sehr sensibel begleiten. Das mag auch daran liegen, dass die Schäden bei einem Scheitern zu Lasten des US-Standorts anfallen würden (siehe EZB, Prognos). Die von China getroffenen Gegenmaßnahmen summieren sich mittlerweile auf mehr als 500 Mrd. USD.

Dieser für China und die Weltwirtschaft positive Aspekt ist an Märkten nicht diskontiert! "Chapeau!"

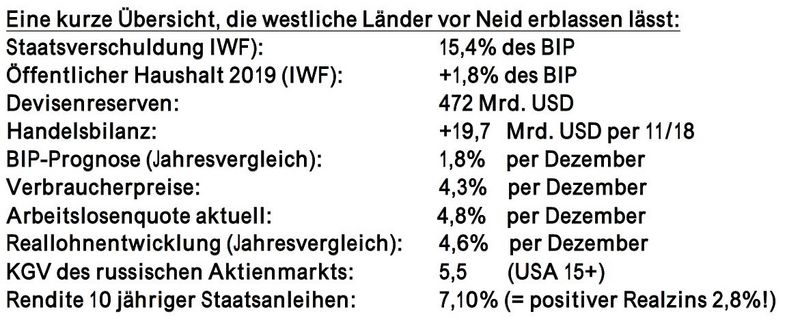

Zwingender Exkurs zu Russland:

Per 2018 sank die Auslandsverschuldung Russlands um 64,4 Mrd. USD auf zuletzt 453,7 Mrd. USD. Die Devisenreserven Russlands stellen sich derzeit auf gut 472 Mrd. USD.

Die westliche Sanktionspolitik hat Strukturen in Russland massiv positiv verändert. Man hat finanzielles "Deleveraging" durch Reduktion der Auslandsverschuldung und Abwendung vom USD im Sektor der Devisenreserven betrieben und damit die Abhängigkeit vom Westen in Finanzfragen substantiell gesenkt.

Außenwirtschaftlich wurde der Schulterschluss mit China umgesetzt. Der bilaterale Handel wuchs sportlich und lag letztes Jahr bei einem neuen Rekordwert deutlich über 100 Mrd. USD. Entsprechend minimiert sich die wirtschaftliche Abhängigkeit vom "Westen".

In der Agrarwirtschaft sind die Strukturen massiv verändert worden. Vom großen Weizenimporteur ist man heute einer der größten Weizenexporteure. Die Wirtschaft wächst verhalten bei extrem positiven Strukturdaten.

Übrigens soll Russland auf Basis der Kaufkraftparität Deutschland als fünftgrößte Volkswirtschaft der Welt laut einer Analyse von Standard and Chartered Bank im laufenden Jahr 2019 ablösen.

Dieser Datenpotpourri klingt wie ein Märchen. Es ist aber kein Märchen. Es ist die Realität, auch wenn diese Realität nicht in den Bewertungen durch US-Ratingagenturen (politischer Missbrauch im US-Interesse) und westlich dominierte Finanzmärkte (politische Korrektheit, Opportunismus) berücksichtigt ist.

Es sind Tatsachen, die in den unseren Finanzmedien ausgeblendet werden, da sich ansonsten wohl unbequeme politische Fragestellungen aufdrängen würden.

Datenpotpourri der letzten 24 Handelsstunden:

Im UK sank die Arbeitslosenquote per November von zuvor 4,1% auf 4,0%. Die Anzahl der Beschäftigten nahm unbereinigt um 141.000 zu. Der deutsche ZEW-Sentimentindex legte per Januar unerwartet von zuvor -17,5 auf - 15,0 Punkte zu (Prognose -18,4).

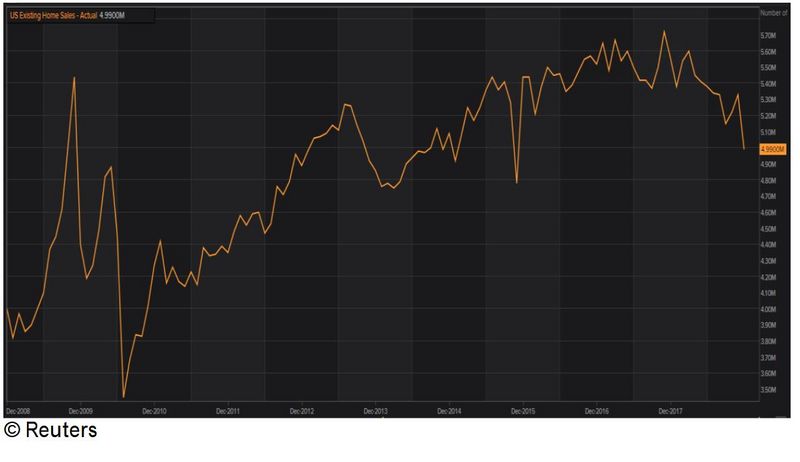

Der ZEW-Lageindex sank unerwartet stark von 45,3 auf 27,6 Punkte. Die Prognose war bei 43,5 Zählern angesiedelt. Der Absatz von Bestandsimmobilien in den USA sank unerwartet per Dezember im Monatsvergleich um 6,4% von zuvor 5,33 auf 4,99 Mio. Objekte. Damit wurde das niedrigste Niveau seit November 2015 markiert.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1250-80 neutralisiert diese Bewertung.

Viel Erfolg!

Kommentare

Nur drei Sätze die ich herausgenommen aus dem Artikel habe....sind mit Ausführungszeichen gekennzeichnet.

Analysen westlicher Agenturen zu Russland nehme ich nur noch zK...nicht mehr...die Inlandsliberalen im Riesenreich sind prinzipiell knallig schlecht drauf und eine positive soll heißen gute fürs westliche Lager sprich deren Sicht und Einschätzung sind immer dem positiven abgewandt.

Die 5.Kolonne arbeitet vor sich hin. Ist aber unter Kontrolle.

Die Offenheit in Russland die durch Medien aller Art versprüht wird, alle großen westlichen Medien sind in Russland unterwegs und keinerlei Einschränkungen unterworfen, dürfte in diesem Deutschland schon durch die politische Polizei, sprich Verfassungsschutz und staatstreuen Medien und ÖR mit Zwangskasse bei der Bevölkerung unterbunden sein oder regelrecht niedergemacht wurden sein.

Hier die drei .....

"Übrigens soll Russland auf Basis der Kaufkraftparität Deutschland als fünftgrößte Volkswirtschaft der Welt laut einer Analyse von Standard and Chartered Bank im laufenden Jahr 2019 ablösen."

"Dieser Datenpotpourri klingt wie ein Märchen. Es ist aber kein Märchen. Es ist die Realität, auch wenn diese Realität nicht in den Bewertungen durch US-Ratingagenturen (politischer Missbrauch im US-Interesse) und westlich dominierte Finanzmärkte (politische Korrektheit, Opportunismus) berücksichtigt ist."

"Es sind Tatsachen, die in den unseren Finanzmedien ausgeblendet werden, da sich ansonsten wohl unbequeme politische Fragestellungen aufdrängen würden."

Mehr braucht man dazu nicht zu sagen....mMn...