Der Euro eröffnet heute gegenüber dem USD bei 1.1065 (07:14 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0990 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.20. In der Folge notiert EUR-JPY bei 119.73. EUR-CHF oszilliert bei 1.0995.

Bereits gestern kam es zu einer leichten Entspannung an den Märkten in Folge der Nachrichten, dass die Schäden an den Öl-Produktionsanlagen in Saudi-Arabien weniger markant ausgefallen seien als zunächst unterstellt. Die Regierung in Saudi-Arabien ließ verlauten, dass bereits Ende September die Ölproduktion wider das normale Niveau erreichen werde. Damit schwanden und schwinden die Sorgen, dass ein übermäßiger Preisanstieg eine belastende Wirkung auf die Weltwirtschaft entfalten könnte.

Das Problem im Nahen Osten ist damit aber nicht gelöst. Die USA behaupten, dass sie belegen können, dass der Angriff aus dem Süden Irans erfolgte. Es gibt aber auch andere Stimmen. Die Sachlage bleibt unklar.

Fakt ist, dass der Weltöffentlichkeit bisher keine Beweise, sondern Behauptungen vorgelegt wurden.

Fakt ist, dass der Trackrecord der USA bei derartigen Behauptungen wenig überzeugend ist.

Fakt ist, dass für das international geächtete Verbrechen eines Angriffskriegs (z.B. Irak) US-Amerikaner nicht zur Rechenschaft gezogen werden. Das passiert immer nur anderen Protagonisten, die auf der Abschussliste der USA stehen. Ist das internationale Rechtsstaatlichkeit oder eine implizite Lex USA?

Fazit: Dieses Problem wird die Weltwirtschaft und die Finanzmärkte weiter beschäftigen!

Derweil wird die britische Demokratie weiter von den Tories zerfleischt. Sollte das Oberste Gericht im UK die parlamentarische Zwangspause als nicht rechtsgemäß bewerten, erwägt die Johnson Regierung dann eine neue Zwangspause des Parlaments zu verfügen.

Währenddessen verspricht der Chef der Labour-Partei, dass unter seiner Führung, die es ja gar nicht gibt, ein sensibler Brexit-Deal einem Referendum unterworfen würde.

Die britische Presse greift Luxemburgs Premier Bettel an, weil er allein ohne den Boris eine gemeinsam geplante Pressekonferenz gab. Der Boris mag eben keine britischen Landsleute, die mit seiner Politik unzufrieden sind und sich demonstrativ dagegen wehren. Ist diese Empfindlichkeit unseres Boris wirklich ein Problem Bettels oder ein Problem der Hybris britischer Medien, die aus dem medialen und unsachlichen Austeilen gegen Kontinentaleuropa in den vergangenen Jahrzehnten einen Extremsport machten?

Aus informierten Kreisen hört man, dass die britische Regierung der EU einen Brexit-Deal-Entwurf hat zukommen lassen ohne Backstop. Ob das in Brüssel und 27 Regierungen der EU freundlich ankommt, darf laut oder leise diskutiert werden. Wäre das alles doch nur eine Posse …

Als Fazit ist festzustellen, dass der unregulierte Brexit erkennbare Formen entwickelt!

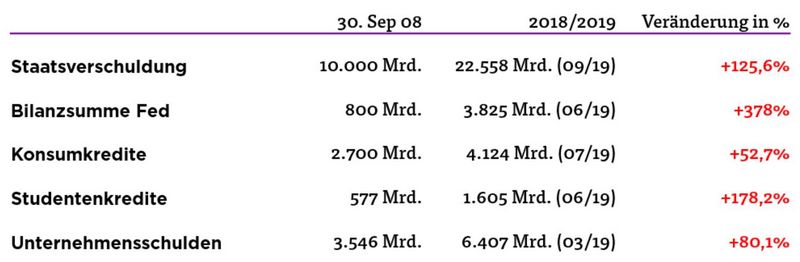

Die Finanzmärkte fokussieren sich auf die Offenmarktausschusssitzung der Federal Reserve. Losgelöst vom Dauerfeuer Donald Trumps auf die US-Notenbank und Jerome Powell wird man seitens der US-Notenbank den Leitzins mindestens um 0,25 % senken. Anderes lässt sich aus der Verbalakrobatik der Fed-Gouverneure in den letzten Wochen nicht ableiten. Die Märkte werden sich auch auf die Verbalakrobatik fokussieren, um dann zwischen den Zeilen erkennen zu wollen, wie es mit der Zinspolitik weitergeht. Wir sind uns sicher, dass der Zinssenkungspfad der US-Notenbank bei weitem nicht ausgeschöpft ist. Anderes lässt sich aus der US-Schuldenproblematik nicht ableiten.

Wir mögen Fakten, Sie bekommen Fakten:

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Deutscher ZEW-Index ambivalent

Der ZEW-Sentiment-Index legte per September von zuvor -44,1 auf -22,5 Punkte zu (Prognose -37,0). Soweit zur positiven Nachricht. Der Erwartungsindex sank jedoch von -13,5 auf -19,9 Zähler (Prognose -15,0) und markierte den tiefsten Wert seit Mai 2010.

USA: Positive Akzente von der US-Konjunkturfront

Die Industrieproduktion legte per August in den USA im Monatsvergleich um 0,6 % zu (Prognose 0,2 %). Der Vormonatswert wurde von -0,2 % auf -0,1 % revidiert. Im Jahresvergleich stellte sich eine Zunahme um 0,36 % nach zuvor 0,52 % ein. Die Kapazitätsauslastung stellte sich per August auf 77,9 % (Prognose 77,6 %) nach zuvor 77,5 %. Der NAHB Housing Market Index legte per September von 67 (revidiert von 66) auf 68 Punkte zu (Prognose 66).

Japan: Sinkende Exporte und Importe

Japanische Exporte sanken per Berichtsmonat August im Jahresvergleich um 8,2 % (Prognose -10,9 %) nach zuvor -1,5 %. Importe fielen um 12,0 % (Prognose -11,2 %) nach zuvor -1,2 %. Der Handelsbilanzsaldo stellte sich auf -136,3 Mrd. JPY (Prognose -355,9 Mrd. JPY) nach zuvor -250,7 Mrd. JPY.

Russland: Inflation impliziert weiteres Zinssenkungspotential

Die Erzeugerpreise sanken per August im Monatsvergleich um 0,6 %. Im Jahresvergleich stellte sich ein Anstieg um 0,3 % nach 1,1 % ein.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden der Widerstandszone bei 1.1160 - 80 negiert den positiven Bias des USD.

Viel Erfolg!