Der Euro eröffnet gegenüber dem USD bei 1,1002 (05:42 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0880 in Europas Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 141,68. In der Folge notiert EUR-JPY bei 155,88. EUR-CHF oszilliert bei 0,9521.

Märkte: EZB „spielt“ nicht mit

Die Finanzmärkte zeigten sich uneinheitlich. Zunächst war die „Partylaune“ ausgeprägt (DAX mit Allzeithoch bei 17.003 Punkten), dann setzte ein milder „Kater“ ein, da sowohl die EZB und Bank of England einen stabilitätsorientierteren Weg als die US-Notenbank gehen wollen.

Das Datenpotpourri lieferte positive Datensätze, beispielsweise US-Einzelhandelsumsätze, US-Arbeitslosenerstanträge und US-Importpreise als auch heute starke Daten aus China in den Sektoren Industrieproduktion und Einzelhandel (aber hohe Prognose im Einzelhandel verfehlt).

Am Aktienmarkt kam es im Tagesverlauf zu einem Lastwechsel von Stärke hin zu Schwäche.

Europas Märkte verloren. Der Late Dax sank um 0,93%, der EuroStoxx 50 um 0,74%. In den USA legten der S&P 500 um 0,14% und der Dow Jones um 0,30% zu, während der Citi Tech 100 um 0,16% nachgab. In Fernost ergibt sich Stand 06:55 Uhr folgendes Bild: Nikkei +0,66%, CSI 300 -0,29%, Hangseng +2,13%, Sensex +0,62% und der Kospi +0,67%.

An den Rentenmärkten wurden anfängliche Renditeeinbrüche im Tagesverlauf korrigiert. 10-jährige Bundesanleihen rentieren mit 2,11% (Vortag 2,16%, Tagestief 2,03%) und 10–jährige US Staatsanleihen mit 3,95% (Vortag 3,95%, Tagestief 3,89%).

Der USD stand an den Devisen- und Edelmetallmärkten unter Druck. Der EUR mäandert gegenüber dem USD bei 1,10, den höchsten Niveaus seit August.

EZB: Ruhige Hand und neue Projektionen - weniger Inflation und Wachstum

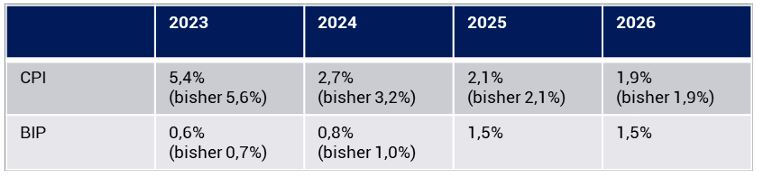

Der EZB-Rat hat den Erwartungen entsprechend die Leitzinsen unverändert bei 4,50% belassen (Anlagesatz 4,00%). Die EZB konstatierte, dass die Inflation weiter nachgab. Die Stabilitätsorientierung würde beibehalten. Die Normalisierung der Bilanz würde weiter vorangetrieben. Man agierte fortgesetzt datenabhängig.

Die neuen Projektionen für Inflation und Wachstum wurden für die Jahre 2023 und 2024 herabgesetzt. Für die Jahre 2025 und 2026 waren die Projektionen unverändert. Der Mix von schwächeren BIP- und Inflationsprognosen und einer stabilitätsorientierteren Politik der EZB im Vergleich zur US-Notenbank belastete Risikoaktiva in Europa.

Deutschland: IFO senkt Konjunkturdaumen

Das Ifo-Institut senkte am Freitag die Prognosen für das BIP Deutschlands. Das BIP würde um 0,9% (Septemberprognose 1,4%) zulegen. Das Wachstum könne sogar noch schwächer ausfallen, hieß es hinsichtlich der geplanten Einsparungen im Bundeshaushalt.

Für 2025 wird eine Beschleunigung auf 1,3% (Septemberprognose 1,2%) unterstellt. Ifo-Konjunkturchef Wollmershäuser sagte zur Erklärung der reduzierten Prognose, die Entwicklung im letzten Vierteljahr 2023 dürfte schwächer ausfallen als erwartet, das wirkte sich dann auch im kommenden Jahr aus. Unsicherheit verzögerte derzeit die Erholung. Dadurch erhöhte sich die Sparneigung der Konsumenten, während die Investitionsbereitschaft von Unternehmen und privaten Haushalten sinken würde.

Kommentar: Damit reiht sich das IFO-Institut in die Phalanx der Institute ein, die zwar die BIP-Prognosen reduzieren, aber im Vergleich zum IW in Köln (BIP 2024 -0,5%) immer noch deutlich positive Prognosen abliefern.

Am Ende steht die Frage, ob die Unternehmen im In- und Ausland und die Verbraucher das notwendige Vertrauen in diese Regierung haben werden und konsumieren als auch investieren. Aktuelle Wahlumfragen deuten in eine andere Richtung. Sie sind Ausdruck eines Vertrauensdefizits wie nie oder selten zuvor in der Historie dieses Landes seit 1949.

Der neue Haushalt 2024 hilft dabei nicht ansatzweise, denn er bedient das „grüne-“ und das Sozialestablishment der Anspruchsgesellschaft und verneint die bitter notwendige Ausrichtung zur Restrukturierung und zur Leistungsgesellschaft. Es belastet Leistungsträger stärker als zuvor erwartet. Damit nimmt der Grenznutzen für Leistung ab. Eine dauerhafte Überbeanspruchung der Leistungsträger untergräbt die Aufrechterhaltung der Anspruchsgesellschaft (Voraussetzung: Verständnis, die Beherrschung der Grundrechenarten).

Der Versuch im breiten Mediensektor, dieses Manko zu großen Teilen durch regierungsnahe Berichterstattung zu heilen, griff bisher nicht und wird auch weiter nicht greifen.

Die selbstverständliche Verpflichtung einer Regierung zu einer sachorientierten loyalen Politik für das Land, für die Unternehmen und für die Bürger steht aus Sicht vieler in Frage. So lange der Eindruck dominiert, dass die Interessen Dritter (Ausland) oder das partikulare Klientel einiger Parteien für diese Regierung wichtiger seien, als die des eigenen Landes in Breite und Tiefe wird sich das Vertrauensdefizit erhöhen.

Sollten sich Verbraucher im Konsum als auch Unternehmen bei Investitionen stärker zurückhalten, wären die tendenziell positiven Prognosen des IFO-Instituts und des IfW zügig Makulatur. Ja, wir sind bei Ludwig Ehrhard, Psychologie ist die Hälfte der „Miete“ in der Ökonomie. Die „Weiter so!“-Attitüde dieser Regierung wird sich negativ auf die Psychologie auswirken, denn „totgerittene Pferde“ laufen nicht.

Der IFO-Konjunkturchef führte weiter aus, grundsätzlich wären die Weichen auf Erholung gestellt. Die Löhne dürften kräftig steigen, während die Beschäftigung so hoch wäre wie nie zuvor. Damit kehrte die Kaufkraft zurück. Auch dürfte bei den Zinsen der Höhepunkt bereits überschritten sein. Die gestiegenen Zinskosten hatten vor allem der Bauwirtschaft zugesetzt.

Kommentar: Die Katalysatoren des theoretischen Potentials des Positivszenarios sind damit umschrieben. Es gibt sogar ein weiteres potentielles „Ass im Ärmel“. Sollte man sich in der Ukraine-Krise in Richtung einer diplomatischen Lösung bewegen, führte das zu messbaren positiven Impulsen für Deutschland und Europa.

Fazit: Die aktive Regierungspolitik pro Standort oder contra Standort als auch die weitere Entwicklung in der Geopolitik entscheiden über den Wachstumspfad im kommenden Jahr.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: EZB-Rat belässt Leitzinsen bei 4,50%

In dieser Kategorie der Einkaufsmanagerindices liegt Deutschland vorne. Das Ergebnis korreliert mit hoher Beschäftigung und Lohnzuwächsen. Der Sektor ist im aktuellen Umfeld Stabilisator, aber weiter auf negativem Terrain (unter 50 Punkte = Kontraktion).

Der EZB-Rat hat den Erwartungen entsprechend die Leitzinsen unverändert bei 4,50% belassen (Anlagesatz 4,00%).

UK: Bank of England belässt Leitzins bei 5,25%

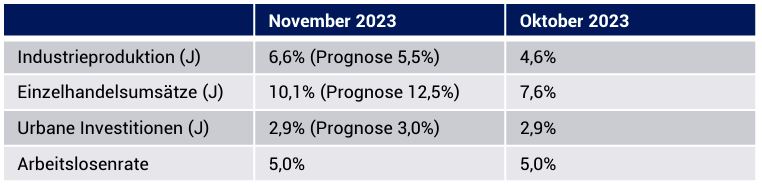

Das MPC der Bank of England hat den Leitzins erwartungsgemäß bei 5,25% belassen. Der GfK-Konsumklimaindex stellte sich per Dezember auf -22 Punkte (Vormonat -24). China: Es geht aufwärts – IP stärker als erwartet, Einzelhandel verfehlt Prognose.

USA: Daten insgesamt positiv

Die Importpreise sanken per November im Monatsvergleich um 0,4% (Prognose -0,8%) nach zuvor -0,6% (revidiert von -0,8%). Im Jahresvergleich ergab sich ein Minus in Höhe von 1,4% nach zuvor -1,8% (revidiert von -2,0%).

Die Einzelhandelsumsätze legten per November unerwartet im Monatsvergleich um 0,3% (Prognose -0,1%) nach zuvor -0,2% (revidiert von -0,1%) zu. Im Jahresvergleich kam es zu einem Anstieg um 4,09% nach zuvor 2,24% (revidiert von 2,48%).

Die Arbeitslosenerstanträge lagen per 9. Dezember 2023 bei 202.000 (Prognose 220.000) nach zuvor 221.000 (revidiert von 220.000).

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0540 – 1,0570 negiert das für den EUR positive Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

"Smarte eID: Online-Ausweis wegen Haushaltslage vorerst gestoppt

Die technische Entwicklung, um Ausweisfunktionen auf das Smartphone zu bringen, sei abgeschlossen. Fehlende Haushaltsmittel bremsen das Projekt jetzt aus"

https://www.heise.de/news/Smarte-eID-Online-Ausweis-wegen-Haushaltslage-vorerst-gestoppt-9576180.html