Der Euro eröffnet heute gegenüber dem USD bei 1,0920 (05:09 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0882 im europäischen Geschäft markiert wurde. USD/JPY stellt sich auf 133,93. In der Folge notiert EUR-JPY bei 146,27. EUR-CHF oszilliert bei 0,9858.

Finanzmarkt: Stabile Märkte – Erkenntnisse durch Fed Gouverneure

An den Finanzmärkten dominierte weiter Stabilität. Der leicht eingetrübte Prognosecocktail des IWF belastete nicht nachhaltig (siehe unten). Die maßgebliche Aussagekraft der IWF-Prognosen liegt darin, dass der "Globale Süden" die Industrienationen bezüglich des Wachstums markant hinter sich lässt.

Das Verhältnis der Wachstumskräfte liegt bei 3 zu 1. Ergo, wenn das BIP des Westens um 1% zulegt, kommt es im "Globalen Süden" zu einem Anstieg um 3%. Das Verhältnis stand in der Vergangenheit eher bei 2 zu 1. Die finanzökonomische Machtachsenverschiebung setzt sich dynamischer als in der Vergangenheit fort. Damit erodiert die sachliche Basis des politischen Führungsanspruchs des Westens.

Aus den USA erreichten uns Erkenntnisse bezüglich der voraussichtlichen Zinspolitik der US-Notenbank. Angesichts der Inflation und des robusten Jobmarkts in den USA denkt der einflussreiche Chef des US-Notenbank-Bezirks New York, John Williams, über einen weiteren Zinsschritt um 0,25% nach. Wir verweisen auf die Arbeitsmarktdaten der Zweiten Reihe (gestriger Report), die jedoch nicht überzeugten. Dagegen sprach sich der Chef der Fed Chicago Goolsbee für ein vorsichtiges Vorgehen der Notenbank aus. Er schloss Zinssenkungen derzeit aus.

Daraus lässt sich ableiten, dass ein Zinsschritt um 0,50% nahezu ausgeschlossen ist. Ebenso ist das Thema Zinssenkung unrealistisch. Damit ergibt sich für die kommende Sitzung entweder ein Zinsschritt um 0,25% oder der Verzicht auf einen Zinsschritt. Diesbezüglich mag die heute anstehende Entscheidung der Notenbank Kanadas den Weg weisen. Der Markt erwartet eine abwartende Haltung und keinen weiteren Zinsschritt (aktuell Leitzins bei 4,50%).

Aktienmärkte in Europa und den USA (Ausnahme NASDAQ) waren geringfügig fester. Asien liefert heute früh zunächst weitgehend eine Seitwärtsbewegung.

An den Kapitalmärkten ergab sich insbesondere bei Bunds eine Erhöhung der Renditen. 10-jährige Bundesanleihen rentieren aktuell mit 2,30% (Vortag 2,19%), während 10-jährige US-Staatsanleihen mit einer Rendite in Höhe von 3,43% (Vortag 3,41%) reüssieren.

Der USD hat gegenüber dem EUR leicht an Boden verloren. Edle Metalle konnten gegenüber dem USD an Boden gewinnen.

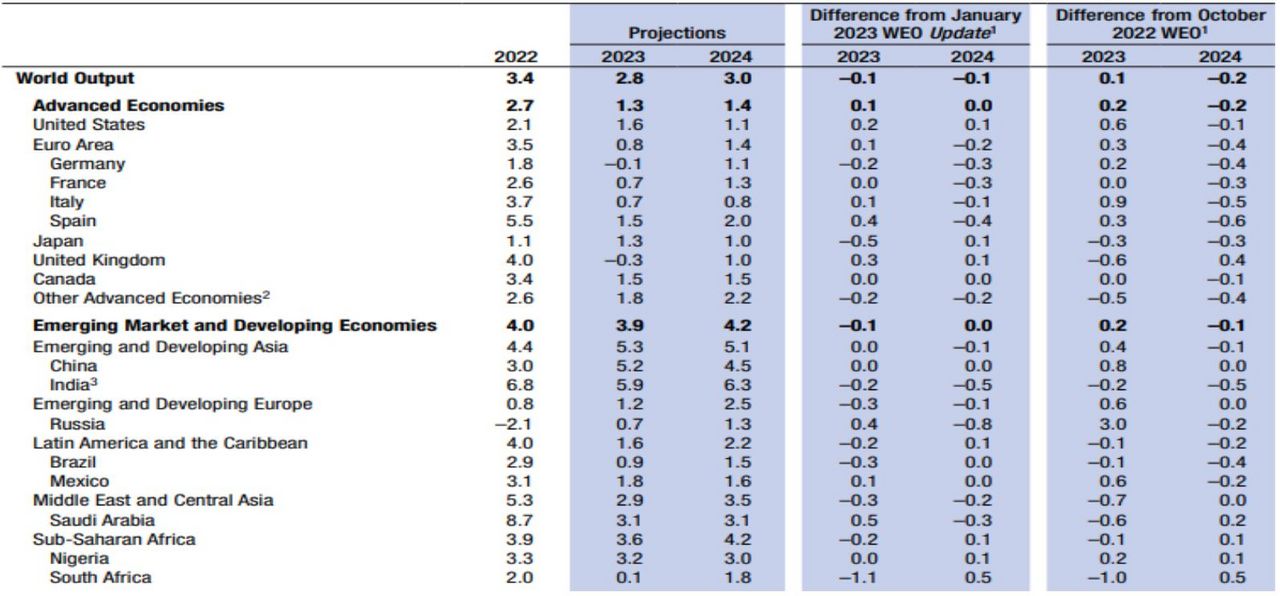

IWF: World Economic Outlook per 04/2023 eingetrübt

Die aktuelle BIP-Prognose des IWF wurde unter der Überschrift "A Rocky Recovery" veröffentlicht. Abgehoben wurde auf Risiken im Finanzsektor, hohe Inflation, Belastungen aus der Ukraine-Krise und den Folgen von drei Jahren Corona-Krise.

Kommentar: Die Belastungen lassen sich nicht wegdiskutieren. Die Chancen waren offensichtlich weniger im Fokus des IWF.

Gegenüber den Prognosen per 01/2023 kam es im Gegensatz zu den jetzt erhöhten Prognosen der Weltbank seitens des IWF zu einer Herabstufung des globalen Wachstums per 2023 und 2024 um jeweils 0,1%. So soll sich das BIP-Wachstum laut IWF per 2023 nun auf 2,8% und per 2024 auf 3,0% stellen.

Kommentar: Zwei Institute, zwei Meinungen. Die Revisionsanfälligkeiten sind bekannt.

Für die USA wurde die BIP-Prognose per 2023 um 0,2% auf 1,6% heraufgestuft. Das BIP der Eurozone soll um 0,8% zulegen (+0,1%).

Kommentar: Die US-Prognose ist bezüglich der Extrapolation der aktuellen sich abschwächenden Konjunkturlage bemerkenswert positiv.

Chinas Prognosen sind gegenüber der Januar-Prognose unverändert bei 5,2% per 2023 und 4,5% per 2024. Russlands BIP-Prognose wurde per 2023 um 0,4% auf 0,7% hochgesetzt. Die Prognose per 2024 wurde um 0,8% auf 1,3% gekürzt.

Kommentar. Wirtschaftlich liegt die Zukunft in Asien und im Osten.

Die Verlierer sind sowohl Deutschland als auch das Vereinigte Königreich. Deutschlands BIP wird per 2023 bei -0,1% veranschlagt (2024 +1,1%). Das BIP des UK soll per 2023 eine Kontraktion um 0,3% hinlegen (bisher -0,6%, 2024 +1,0%).

Kommentar: Wenn Länder ihre Investitionsgrundlagen durch bewusste Strukturpolitik untergraben, hat das Folgen. Wird nicht zeitnah gegengesteuert, werden die mittel- und langfristigen Folgen bedeutender ausfallen (relativer Vergleich der Wirtschaftsräume).

Als Fazit lässt sich ziehen, dass die aufstrebenden Länder das globale Wachstum bestimmen. Dort liegen die BIP-Prognosen per 2023 bei 3,9% und per 2024 bei 4,2%. Dagegen stellen sich die Prognosen für die entwickelten Länder auf 1,3% per 2023 und auf 1,4% per 2024.

Kommentar: Wir haben in diesem Report immer wieder auf die hier erkennbaren Entwicklungen hingewiesen. Wir haben die Notwendigkeit der politischen und wirtschaftlichen Hinwendung sachlich unbestechlich thematisiert. Fazit: Wer zu spät kommt, den bestraft das Leben. Wer die Kraft des "Normativ Faktischen" ignoriert, ist der Verlierer von heute und morgen.

Datenpotpourri ab Donnerstag letzter Woche:

Eurozone: Sentix-Index und Einzelhandelsumsätze (J) besser als erwartet

Der Sentix-Index nahm per April von zuvor -11,1 auf -8,7 Punkte zu. Die Prognose war bei -9,9 Zählern angesiedelt. Die Einzelhandelsumsätze der Eurozone verzeichneten per Februar einen Rückgang im Monatsvergleich um 0,8% (Prognose -0,8%) nach zuvor +0,8% (revidiert von +0,3%). Im Jahresvergleich kam es zu einem Rückgang um 3,0% (Prognose -3,5%) nach zuvor -1,8% (revidiert von -2,3%).

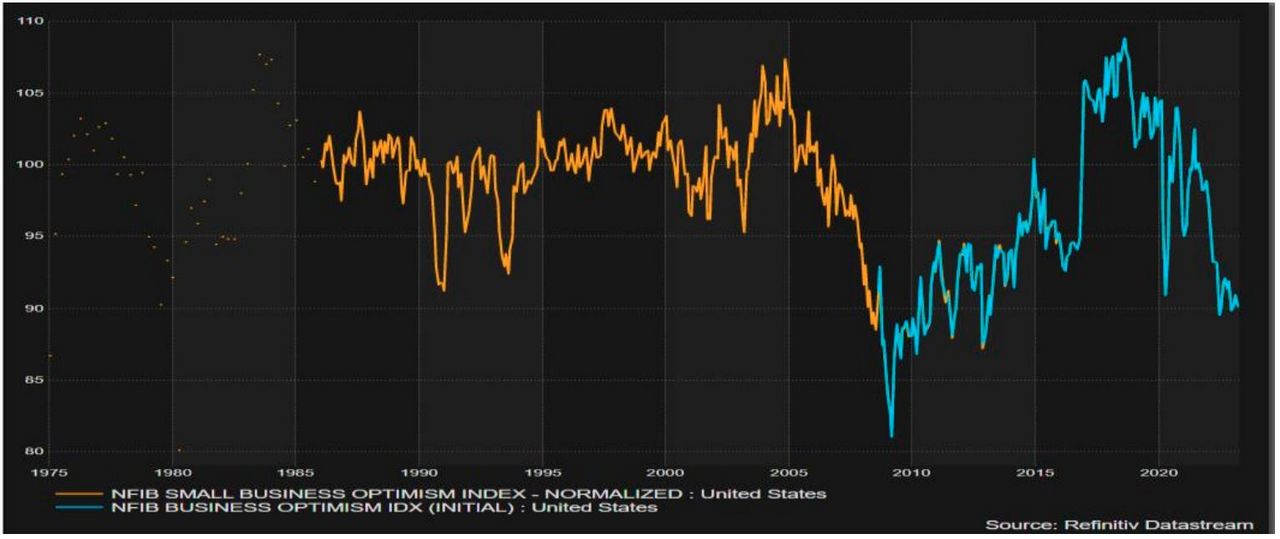

USA: Stimmung kleiner Unternehmen rückläufig

Der „NFIB Business Optimism Index“ (Umfrage unter kleinen Unternehmen) sank per März von zuvor 90,90 auf 90,10 Punkte und bewegt sich weiter auf den mäßigsten Niveaus seit 2013.

Japan: Erzeugerpreise 1% tiefer

Die Erzeugerpreise waren per März im Monatsvergleich unverändert. Im Jahresvergleich kam es zu einem Anstieg um 7,2% (Prognose 7,1%) nach zuvor 8,3% (revidiert von 8,2%). Es war der geringste Anstieg im Jahresvergleich seit September 2021. "Machinery Orders" sanken per Februar im Monatsvergleich um 4,5% (Prognose -7,8%) nach zuvor +9,5%. Im Jahresvergleich ergab sich ein Anstieg um 9,8% (Prognose 2,9%) nach zuvor 4,5%.

Zusammenfassend ergibt sich ein Szenario, das den EUR gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0500 – 1.0530 negiert dieses Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Ja, der Westen hat fertig. Spätestens seit dem "glorreichen" Abzug aus Afghanistan ist der freien Welt bewusst geworden, daß der US-Hegemon am fallen ist. 20 Jahre Krieg gegen die Taliban, Hunderte von Milliarden versenkt und am Ende wurden die Taliban wieder inthronisiert. Nicht nur militärisch, sondern insbesondere auch wirtschaftlich hat der Westen fertig. Rien ne va plus.

Woher ich das weiß? Ich kenne einen, der einen kennt.