Der Euro eröffnet heute gegenüber dem USD bei 1.1156 (07:13 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1143 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 110.45. In der Folge notiert EUR-JPY bei 123.22. EUR-CHF oszilliert bei 1.1284.

Die OECD stellte ihre aktualisierten Prognosen vor. Sie sorgt sich bezüglich der Handelskonflikte um die Weltkonjunktur. Das ist aus unserer Sicht verständlich. Die Aussichten seien weiterhin trübe, sagte die Chefökonomin Laurence Boone. Die Spannungen zwischen den USA und China könnten das globale Wachstum über zwei bis drei Jahre um circa 0,6 % reduzieren.

Wir vermissen von der OECD den Hinweis darauf, dass die USA diese Misere verschulden, da sie sich über das international verpflichtende Regelwerk hinwegsetzen (u.a. WTO), indem sie mit dem nicht klar definierten Begriff "nationale Sicherheit" inflationär und beliebig umgehen. Das ist ein Angriff auf 85% des Welt-BIP. Das verdiente Sanktionierung und offene Opposition.

Per 2019 rechnet die OECD mit einem Wachstum des Welt-BIP um 3,2% (bisher 3,3 %), nachdem es 2018 um 3,5 % zulegte. Per 2020 werden unverändert 3,4 % unterstellt. Wir nehmen die Anpassung der Prognose zur Kenntnis.

Zu den größten Risiken zählten laut OECD höhere Handelszölle zwischen den USA und China, zusätzliche Zölle auf den Handel zwischen den USA und der EU, eine Abkühlung in China, Ungewissheit über den Brexit und finanzielle Risiken wegen hoher Verschuldung und schwacher Kreditqualität.

Für die USA erhöhte die OECD gegen den Trend ihre Wachstumsprognose für dieses Jahr auf 2,8 % (bisher 2,6 %) und für 2020 auf 2,3 % (2,2 %). Da sind wir dann doch erstaunt, denn die Kreditrisiken liegen vor allen Dingen doch in den USA. Die US-Prognosen haben eine Tendenz zum US-Marketing!

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Das Verbrauchervertrauen der Eurozone setzte laut vorläufigem Wert per Mai mit einem nicht erwarteten Anstieg von -7,3 (revidiert von -7,9) auf -6,5 Punkte einen positiven Akzent. Es war der höchste Wert seit November 2018.

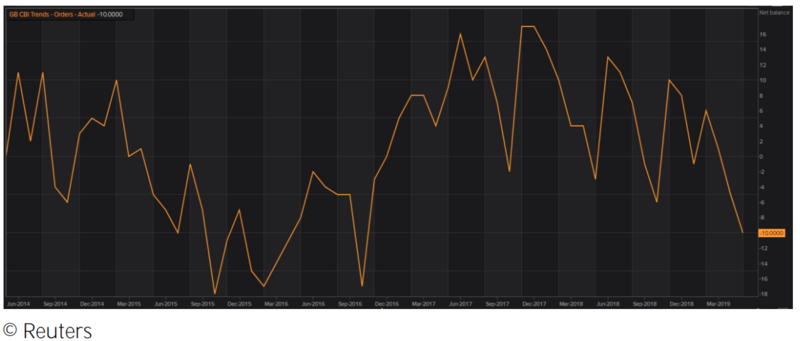

UK: Aus dem UK erreichten uns ernüchternde Daten. Der Index, der von CBI für den britischen Auftragseingang ermittelt wird, sank unerwartet von minus fünf auf minus zehn Punkte (Prognose minus fünf) und markierte den tiefsten Wert seit Oktober 2016.

Die durch die Vorbereitung auf den Brexit (u.a. Lagerhaltung, Vorbereitung des Brexit mit positiven Beschäftigungsimpuls - beides nicht extrapolierbar) stabile britische Konjunkturlage bekommt erkennbare Fissuren.

USA: Der Absatz zuvor genutzter US-Wohnimmobilien sank unerwartet per April von annualisiert 5,21 auf 5,19 Millionen Objekte (-0,4 %; Prognose +2,7 %). Die Prognose lag bei 5,35 Millionen Immobilien.

Japan: Der von Reuters ermittelte Tankan Index stieg per Mai von acht auf zwölf Punkte. "Machinery Orders" verzeichneten per März eine Zunahme um 3,8 % im Monatsvergleich (Prognose -0,7 %, Vormonat 1,8 %) und sanken im Jahresvergleich um 0,7 % (Prognose -3,4 %). Exporte fielen im Jahresvergleich um 2,4 % (Prognose -1,8 %) nach zuvor -2,4 %. Importe stiegen um 6,4 % (Prognose 4,8 %) nach zuvor 1,2 %. Der Saldo der Handelsbilanz stellte sich per April auf 600,4 Mrd. JPY nach zuvor 527,8 Mrd. JPY.

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in der Währungsrelation EUR/USD favorisiert. Erst ein Ausbruch aus der Bandbreite 1.1100 - 1.1350 eröffnet neue Opportunitäten.

Viel Erfolg!