Der Euro eröffnet heute gegenüber dem USD bei 1.1418 (07:14 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1347 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.18. In der Folge notiert EUR-JPY bei 123.53. EUR-CHF oszilliert bei 1.1242.

Am Freitag lieferten zwei Themenfelder ein qualitativ verändertes Umfeld für die Finanzmärkte, das zu etwas mehr Risikofreude an den Märkten führte. Von der quantitativen Seite erreichten uns aus den USA unterstützende Akzente. US-Präsident Trump zeigte sich zuversichtlich über die Chancen auf eine Einigung im Handelsstreit mit China. Die bisherigen Gespräche seien sehr positiv verlaufen. Damit wiederholte Trump seine letzten Statements. So weit, so gut.

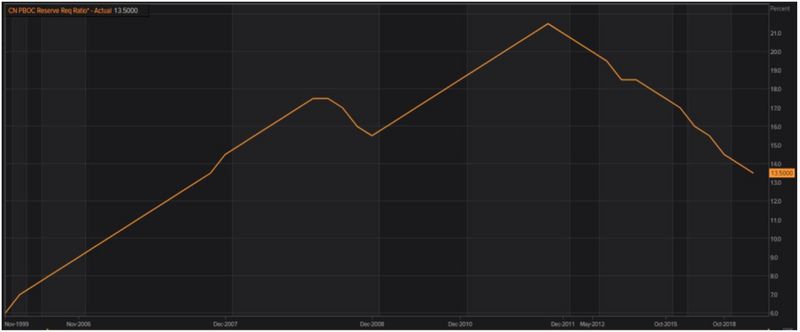

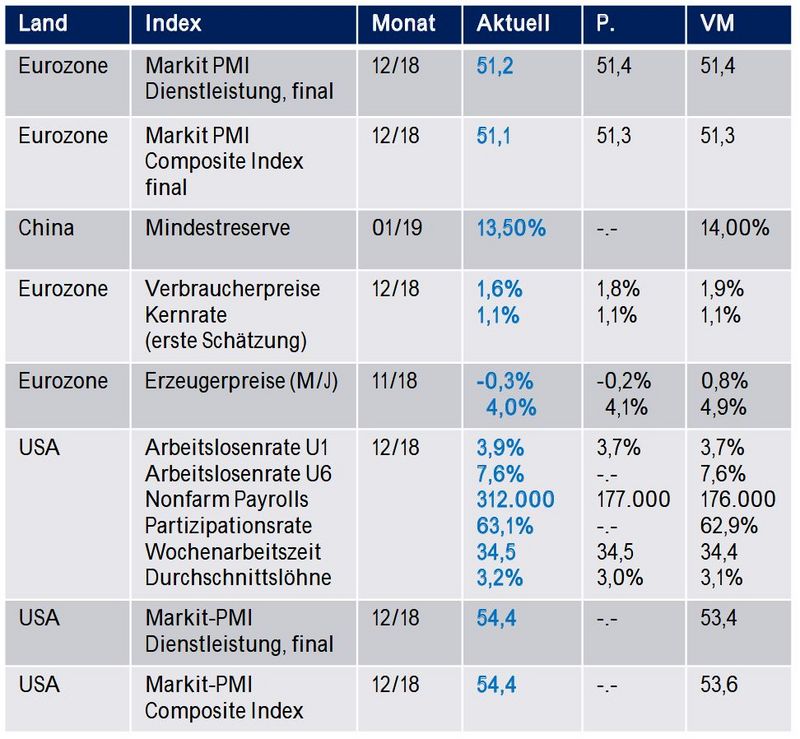

Sein Verweis darauf, dass die chinesische Wirtschaft schwach sei und Peking von daher agieren müsse, nehmen wir zur Kenntnis. Der fehlende Verweis auf die markanten strukturellen Schwächen der wirtschaftlichen US-Expansion verwundert nach den Erfahrungen der letzten Jahre nicht ansatzweise. Fakt ist, dass China den potentiellen Risiken aus der US-Handelspolitik Maßnahmen entgegensetzt. Die Senkung der Mindestreservesätze von 14% auf 13,5%, die am Freitag verfügt wurde, liefert einen erheblichen Liquiditätsschub.

© Reuters

US-Notenbankchef Jerome Powell hat Flexibilität angedeutet und in der Folge Sorgen der Finanzmärkte verringert. Die Fed sei geldpolitisch nicht festgelegt. Sie sei vorbereitet, ihre Haltung anzupassen. Vor dem Hintergrund der kritischen Verschuldungslagen der öffentlichen Hand in den USA (NVS 7% des BIP 2018), der privaten Haushalte (historisches Hoch) und der Unternehmen (historisches Hoch) stellen diese Statements nichts anderes dar, als eine Anerkennung der Realität.

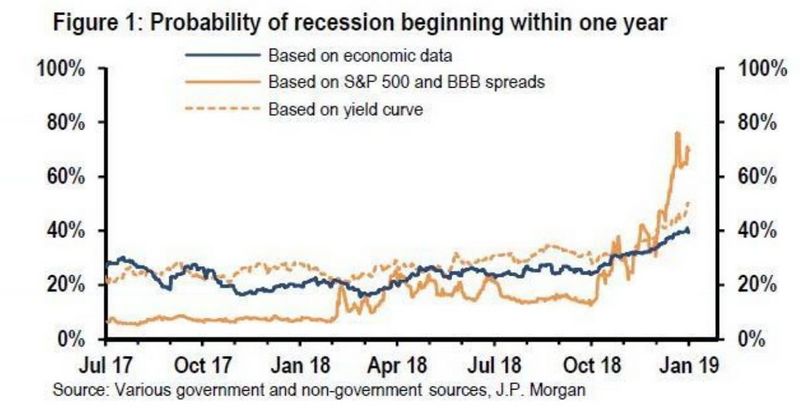

Von JPMorgan kommen Analysen, die sich mit dem Thema Rezession in den USA auseinandersetzen. Auf Basis von Wirtschaftsdaten liegt die Wahrscheinlichkeit bei 40% und auf Basis des S&P 500 und der Risikoaufschläge für Anleihen mit BBB Rating bei 70% einer beginnenden Rezession innerhalb der kommenden 12 Monate. JPMorgan leitet daraus ab, dass sich das Risiko einer beginnenden US-Rezession innerhalb der kommenden zwei Jahre auf 60% stellt. Ergo machen die aktuellen Einlassungen seitens der Fed vor diesem Hintergrund durchaus Sinn.

© Zerohedge

Von der quantitativen Seite konnten die US-Daten am Freitag überzeugen. Der US-Arbeitsmarktbericht setzte per Dezember nachhaltig positive Akzente. So nahm die Beschäftigung außerhalb des Agrarsektors um 312.000 Jobs zu. Die Prognose lag bei lediglich 177.000 Jobs. Die Vormonatswerte wurden nach oben revidiert. Die Wochenarbeitszeit legte von 34,4 auf 34,5 Stunden zu. Die Durchschnittslöhne nahmen im Jahresvergleich um 3,2% nach zuvor 3,1% zu. Auch die Partizipationsrate verzeichnete einen Anstieg von 62,9% auf 63,1%.

Die Arbeitslosenquote U6 verharrte bei 7,6%. Sie ist die Quote, die im qualitativen Kontext in Ansätzen mit der Quote der Eurozone vergleichbar ist. Die offizielle Quote U1, die für uns analytisch kaum Relevanz hat, stieg von 3,7% auf 3,9%. Aber auch von Seiten der Einkaufsmanagerindices erreichten uns unterstützende Datensätze. Der Markit Einkaufsmanagerindex für den Dienstleistungssektor stieg laut finaler Berechnung von zuvor 53,4 auf 54,4 Punkte. In der Folge verzeichnete der Composite Index eine Zunahme von zuvor 53,6 auf 54,4 Zähler.

Datenpotpourri der letzten 24 Handelsstunden:

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1250-80 neutralisiert diese Bewertung.

Viel Erfolg!

Kommentare

gerne befasse ich mich regelmäßig mit Ihren Beiträgen. Vielen Dank dafür.

Leider bin ich bisher nicht ganz so "bewandert" mit Finanz-, Devisen und Börsenwissen in der Tiefe, weshalb ich mich recht schwer tue Ihre Beiträge zu lesen, zu verstehen und ggf. Maßnahmen daraus abzuleiten. Vielleicht gibt es die Möglichkeit, zukünftig durch den einen oder anderen erklärenden Satz mehr (bzgl. Zusammenhängen), für Neulinge, Laien oder Lernende etwas mehr Licht ins Dunkel zu bringen, indem man den einen oder anderen Fachbegriff oder Zusammenhänge noch einmal kurz erläutert, die für einen Finanz-Experten wie Sie mit Ihrem enormen Wissens- und Erfahrungsschatz, ohne noch groß darüber nachzudenken, zum täglichen Brot gehören. Dann machts noch mehr Spaß Ihre Beiträge zu lesen. Vielen Dank.

Mit freundlichem Gruß KlaHue