Der Euro eröffnet heute gegenüber dem USD bei 1.1188 (07:14 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1146 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.50. In der Folge notiert EUR-JPY bei 124.80. EUR-CHF oszilliert bei 1.1402.

Das Thema Brexit wird wieder prominenter:

Die erholsame Phase für Berichterstatter neigt sich offenbar dem Ende zu, weil die Verantwortlichen in London dort weiter machen, wo sie vor der freundlichen und großzügigen Verlängerung der Austrittsphase durch die EU standen.

In den Gesprächen zwischen der Regierung und Labour ist weiterhin keine Einigung erkennbar. Egomane Parteitaktik geht in Westminster vor Staatsräson. Damit erfährt die skeptische Haltung Macrons eine sachliche Unterfütterung. Die wachsweiche Haltung der Bundesregierung darf in der Folge kritischer gewürdigt werden, denn das Thema Brexit belastet die EU und hält sie von den Themen fern, die zwingend zu lösen sind. Wann beginnen wir stärker auf Paris zu hören?

Fazit: Das UK belastet seit mehr als zwei Jahren die Struktur der EU in massiver Form. Ist das tolerierbar? Was hätte Aristoteles dazu gesagt?

US-Zinssenkungsdebatte:

Der Wirtschaftsberater Trumps sagte, dass eine nachlassende Inflation in den USA Zinssenkungen der US-Notenbank auslösen könnte. Damit ist erkennbar, dass zwischen Trump und Berater Kudlow in dieser Frage kein Blatt Löschpapier passt.

Fakt ist, dass losgelöst von dem auf ersten Blick guten Verlauf der US-Konjunktur im 1. Quartal 2019 Ermüdungserscheinungen in der US-Konjunktur erkennbar sind. Fakt ist, dass die Berechnungen des BIP im 1. Quartal massive Fragen über Datenqualität aufwerfen (z.B. Produktionsdaten versus Lageraufbau).

Unser Fazit lautet, dass sich die Zinssenkungsdebatte in den USA intensivieren wird. Der Präsidentschaftswahlkampf 2020 wirft erkennbare Schatten!

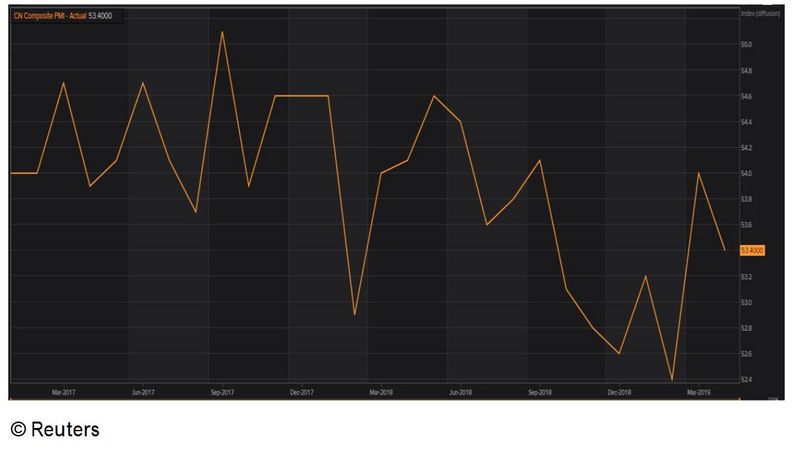

Chinas Einkaufsmanagerindices enttäuschen:

Die mit Spannung erwarteten Daten aus China konnten die positiven Erwartungen nicht erfüllen. Kommenwir zu den Fakten:

- Der von NBS ermittelte PMI für das verarbeitende Gewerbe sank per April von zuvor 50,5 auf 50,1 Punkte (Prognose 50,5).

- Der von NBS ermittelte PMI für den Dienstleistungssektor fiel per April von 54,8 auf 54,3 Zähler.

- In der Folge sank der Composite Index von NBS per April von zuvor 54,0 auf 53,4 Punkte.

- Das Pendant, das von Caixin für das Verarbeitende Gewerbe ermittelt wird, ging per April von 50,8 auf 50,2 Zähler zurück (Prognose 51,0).

Losgelöst von der "Enttäuschung" gilt es, den Blick aus der Monatsbetrachtung heraus zu relativieren. Im Vormonat März kam es zu einem sehr starken Anstieg, der jetzt ein Stück weit korrigiert wurde.

Der von NBS ermittelte Composite Index liefert ein Bild für die chinesische Gesamtwirtschaft.

Nach dem Einbruch per Februar auf 52,4 Zähler gab es eine Erholung auf 54,0 Punkte im März und aktuell eine Korrektur auf 53,4 Zähler.

Der aktuelle Indexstand (siehe Chart) liefert damit den zweithöchsten Wert für die Gesamtwirtschaft seit Oktober letzten Jahres. Mit Indexständen deutlich oberhalb der Marke von 50 Punkten ist eine Fortsetzung des Wachstums impliziert. Wir sind nicht besorgt!

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone:

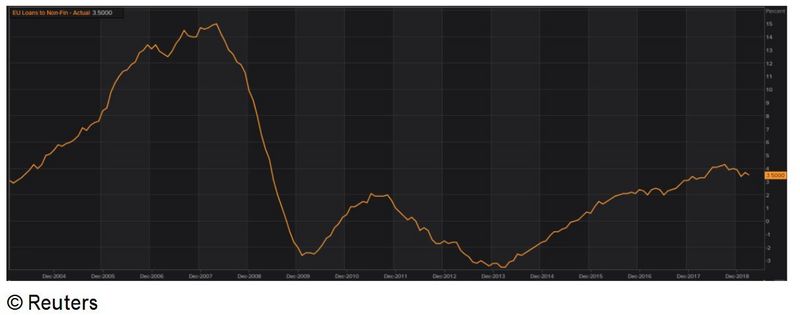

Die Geldmenge M-3 nahm im Jahresvergleich per März um 4,5% (Prognose 4,2%) nach 4,3% zu. Die Kreditvergabe an private Haushalte verzeichnete einen Anstieg um 3,2% nach zuvor 3,3%, während die Kreditvergabe an Unternehmen im Jahresvergleich um 3,5% nach 3,7% zulegte. An diesen Daten wird noch einmal der Unterschied zu der Wirtschaftsexpansion in den USA deutlich. Nicht Kredit ist der maßgeblich treibende Faktor, sondern wiederkehrende Einkommen. Nachfolgender Chart zeigt den historischen Verlauf der Kreditvergabe an Unternehmen (Jahresvergleichsdaten):

Der Economic Sentiment Index der Eurozone sank per April stärker als erwartet. Es kam zu einem Rückgang von 105,6 (revidiert von 105,5) auf 104,0 Punkte. Damit wurde der tiefste Indexwert seit Herbst 2016 markiert.

USA

Persönliche Einkommen stiegen per März in den USA um 0,1% (Prognose 0,4%) nach zuvor 0,2%. Persönliche Ausgaben zogen stark um 0,9% im Monatsvergleich an (Prognose 0,7%). Das "Schmiermittel" Kredit wurde offensichtlich aktiviert.

Fazit zum globalen Konjunkturbild: Der Begriff "durchwachsen" ist als Beschreibung angemessen.

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in der Währungsrelation EUR/USD favorisiert. Erst ein Ausbruch aus der Bandbreite 1.1100-1.1400 eröffnet neue Opportunitäten.

Viel Erfolg!