Der Euro eröffnet heute gegenüber dem USD bei 1,1027 (06:50 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1022 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 109,08. In der Folge notiert EUR-JPY bei 120,29. EUR-CHF oszilliert bei 1,0705.

Das Krisenmanagement in China ist eindrucksvoll. Die Maßnahmenkataloge sind massiv, unter anderem Einschränkungen beim Verkehren. Chinas Finanz- und Gesundheitsministerium stellen circa acht Milliarden Euro bereit, um das Coronavirus einzudämmen. Gleichwohl nimmt die Zahl der Infizierten bisher weiter dynamisch zu.

Werfen wir einen Blick auf aktuell bekannte Fakten:

- Die Zahl der Toten steigt in China auf 81 Personen.

Laut Aussagen aus China sind 2744 Personen infiziert.

Die Übertragungsfähigkeit des Virus nimmt angeblich zu.

In Australien, Japan, USA, Kanada und Frankreich sind vereinzelt Infektionen festgestellt worden.

Das Neujahrsfest in China ist bis zum 2. Februar verlängert.

Der WHO-Chef ist in Peking, um die Lage zu sondieren.

Kurzfristig ist mit einer weiteren Krisenverschärfung zu rechnen, bevor die getroffenen Maßnahmen Wirkungen erzielen werden. Die medizinischen Labore arbeiten unter Hochdruck, um Mittel zur Bekämpfung bereitzustellen.

Brexit: London zeigt sich kampflustig

Bevor wir uns dem Thema Brexit widmen, ist es wesentlich, die Bemerkungen von US-Finanzminister Mnuchin aufzunehmen. Er sagte am Wochenende, dass im laufenden Jahr seitens der US-Regierung Handelsdeals mit der EU und dem UK auf der Agenda stünden. Das begrüßen wir, wenn es inhaltlich nicht um Unterordnungsverträge nach dem Muster USMCA mit Kanada und Mexico geht. Dabei läge die Priorität bei dem Deal mit dem UK, laut US-Präsident Trump. Das passt, da bekanntlich Trump der EU offiziellen "Feindstatus" zuerkannte (CNBC-Interview).

Im aktuellen politischen Diskurs in London wird deutlich, dass die britische Regierung sich weit von Standards der EU verabschieden will (u.a. Arbeitnehmerrechte, Steuern, Umwelt, NHS). Das Modell Steuerparadies und Arbeitsmarkt im Sinn neokonservativer Eliten schwebt den Konservativen vor. Man ist mit diesen Zielen nicht in die letzte Wahl gegangen, insbesondere nicht im Nordwesten, wo die Tories sich überraschend gegen Labour durchsetzten. Gut, vor der Wahl ist nicht nach der Wahl. In dieser aktuellen Neuausrichtung liegt Sprengstoff für die britische Innenpolitik.

Ende Januar/Anfang Februar will Brexit-Minister Barclay die inhaltliche Position des UK bekannt machen. Boris Johnson will angeblich Zoll-Androhungen gegen die EU nutzen (u.a. Kfz), um seine Position gegen die EU durchzusetzen. Wer hier Ähnlichkeiten zu dem Verhalten Trumps erkennen will, hat freie Bahn! Aussichten auf ein umfassendes Handelsabkommen des UK mit der EU verdunkeln sich, da die EU die eigenen hohen Standards für das "Wohl" des UK nicht opfern kann.

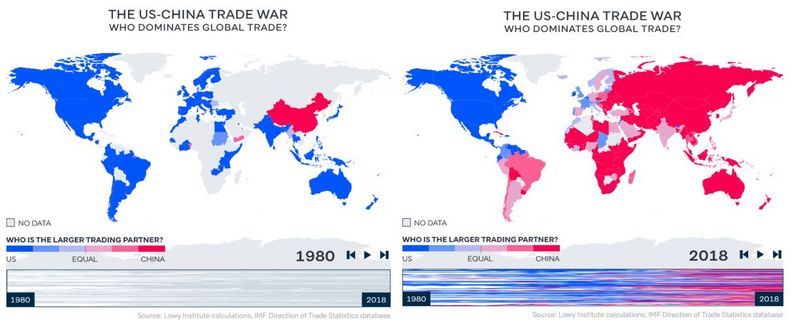

Ein "MUST-READ": USA und China - wichtigster Handelspartner von 1980 bis 2018

Das Lowy Institut hat nachfolgende Statistik (interaktive Grafik) basierend auf Daten des IWF erstellt. Dort wird im Zeitverlauf von 1980 bis 2018 untersucht, ob China oder die USA wichtigster Handelspartner der Länder sind. Die Quintessenz lautet: Die Zukunft liegt im Osten! Dieses Statement kennen Sie aus diesem Report seit Jahren.

Für jeden wirtschaftlich, politisch oder an Finanzmärkten aktiven Teilnehmer sind die daraus ableitbaren Konsequenzen von massiver Tragweite. Link: https://www.lowyinstitute.org/the-interpreter/chart-week-global-trade-through-us-china-lens

Datenpotpourri der letzten 24 Handelsstunden:

Anmerkung:

Die Stimmungsindikatoren (Markit) spiegeln die Situation weitgehend vor dem Ausbruch des Coronavirus. Damit ist die Marktrelevanz dieser Stimmungsindikatoren eingeschränkt. Die positiven Tendenzen der Sentiment-Indikatoren belegen aber fraglos eine endogene Stärke, die jedoch durch den exogenen Einfluss des Ausbruchs des Coronavirus in Frage gestellt sind. Die jetzt veröffentlichten vorläufigen Werte werden mit größter Wahrscheinlichkeit bei den finalen Werten keinen Bestand haben.

Eurozone:

Laut Erstschätzung legte der von Markit ermittelte Einkaufsmanagerindex für das Verarbeitende Gewerbe per Januar von zuvor 46,3 auf 47,8 (Prognose 46,8) Punkte zu und erreichte damit den höchsten Wert seit April 2019. Der Index für den Dienstleistungssektor sank dagegen unerwartet von 52,8 auf 52,2 Zähler (Prognose 52,8). In der Folge stellte sich der Markit Composite Index per Januar auf 50,9 (Prognose 51,2) nach 50,9 Punkten. Der Index der Frühindikatoren Belgiens legte per Januar von -3,4 auf -2,0 Zähler (Prognose -3,0).

USA:

Laut Erstschätzung sank der von Markit ermittelte Einkaufsmanagerindex für das Verarbeitende Gewerbe per Januar von zuvor 52,4 auf 51,7 Punkte (Prognose 52,5). Der Index für den Dienstleistungssektor legte dagegen von 52,8 auf 53,2 Zähler zu (Prognose 52,9). Der Markit Composite Index stieg in der Folge von zuvor 52,7 auf 53,1 Punkte und markierte den höchsten Stand seit Mai 2019.

Russland:

Die Erzeugerpreise sanken per Berichtsmonat Dezember im Monatsvergleich um 0,4 % nach zuvor -0,8 %. Im Jahresvergleich kam es zu einem Rückgang um 4,3 Prozent nach zuvor -6,3 %.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem US-Dollar favorisiert. Ein Durchbrechen der Unterstützungszone bei 1.0950 - 1.0980 negiert den positiven Bias des EUR.

Viel Erfolg!