Der Euro eröffnet heute gegenüber dem USD bei 1.1395 (07.44 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1301 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 110.86. In der Folge notiert EUR-JPY bei 126.35. EUR-CHF oszilliert bei 1.1303.

Die ersten drei Werktage dieser Woche standen im Zeichen der Börsenweisheit "Cash is King". Diese Börsenweisheit korreliert mit sehr hoher Risikoaversion.

Aktien, Energierohstoffe und Edelmetalle standen unter starkem Verkaufsdruck. Die ausgeprägte Risikowahrnehmung hat sachlich unbestechliche Hintergründe, ob der handels- und geopolitischen Auseinandersetzungen USA/EU, USA/Türkei, USA/Iran, USA/China oder USA-Russland.

Wenn man die Länder anschaut, mit denen die USA Konflikte suchen, dann wird erkennbar, dass diese Länder, allen voran China und Russland, in dem größten Infrastrukturprojekt der Weltgeschichte OBOR (Seidenstraße) tragende oder bedeutende Rollen spielen.

Diese euroasiatische Landbrücke sah das britische Empire und sehen die USA als eine Bedrohung ihrer Machtpositionen an, da damit unter Anderem die strategische Bedeutung der Seewege von geringerer Bedeutung ist.

Die von den USA forcierten Konflikte entfalten nicht nur in den betroffenen Ländern potentiell realwirtschaftliche Folgen, da auch die USA Teil der globalen Arbeitsteilung waren und sind. Der Druck von Seiten der Unternehmen nimmt derzeit sportlich zu (zuletzt der Verband kleinerer US-Unternehmen), da die in Aussicht stehende Zollrechnung am Ende von US-Unternehmen und US-Verbrauchern zu schultern ist.

Sollte der Kurs der US-Regierung unbeirrt fortgesetzt werden, wird sich das konjunkturelle Szenario in den USA quantitativ eintrüben, nachdem der qualitative Aspekt ohnehin als sehr schwach zu klassifizieren ist. Diesbezüglich bleibt es wahrscheinlich, dass am Ende der aktuellen US-Eskalation Kompromisse stehen werden, die derzeit nicht ansatzweise von den Märkten diskontiert werden.

Die betroffenen Länder nehmen die US-Aggression nicht still hin. Der Wille, sich von den USA unabhängiger zu machen, wächst täglich. Die bilateralen und multilateralen Treffen, die stattfanden und verstärkt weiter staatfinden (in Kürze Treffen Merkel/Putin), drehen sich darum, die Folgen der US-Eskalation abzufedern und neue Wege zu gehen.

Das ist inhaltlich ein sportlicher Emanzipationsprozess, der auch an den Währungsmärkten nicht halt machen wird. Anders ausgedrückt ist die aktuelle Stärke des USD mit hoher Wahrscheinlichkeit ein temporäres Phänomen. Der aktuelle Emanzipationsprozess weg von dem Hegemon USA ist ein Schritt im Aufbau eines multilateralen Finanz- und Wirtschaftssystems, das bezüglich der Anteile an der Weltwirtschaft längst überfällig ist.

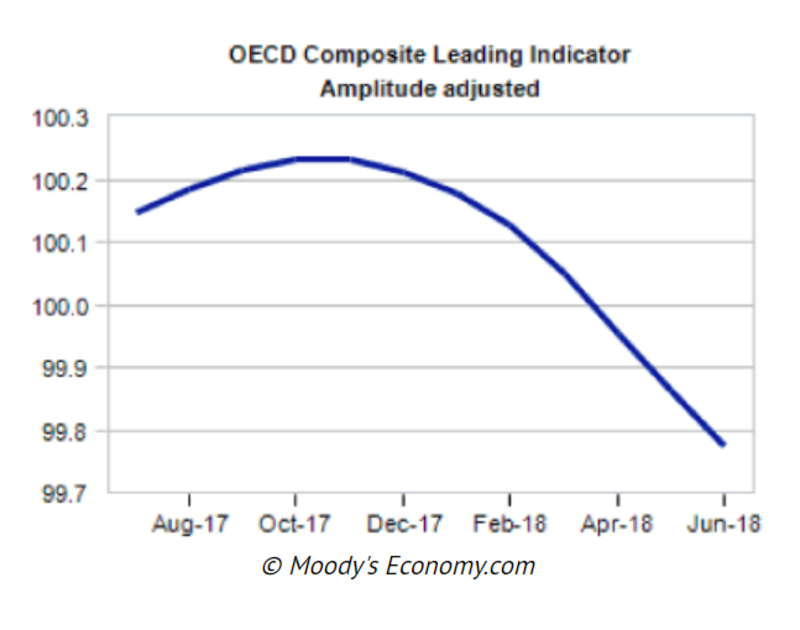

Kommen wir zum Begriff Chance. Die Rücksetzer in der Bewertung der Risikoaktiva bieten Chancen, denn am Ende müssen wir mehr als 7,5 Mrd. Menschen (zunehmende Tendenzen in Richtung 10 Mrd. per 2050) versorgen. Fraglos sind Verluste in der Dynamik der Wirtschaftsaktivität dank unserer "Freunde" aus den USA erkennbar. Der Rückgang des OECD Composite Leading Indicator korreliert perfekt mit dem Zeitcluster der US-Eskalationen.

Wir sind aber weiter mit einem profunden Wachstum in der Weltwirtschaft jenseits der Marke von 3,5% konfrontiert. Das liefert die Skaleneffekte für solide Gewinnentwicklungen der Unternehmen. Die solide Entwicklung wird aber derzeit nicht diskontiert. Derartige Ineffizienzen verdienen sich die Klassifizierung Chance.

Konjunkturdaten auf einen Blick

Russland:

- Industrieproduktion Juli (Jahresvergleich) +3,9% nach +2,2% (Prognose +2,6%)

USA:

- Industrieproduktion per Juli (Monatsvergleich) +0,1% (Prognose 0,3%)

- Kapazitätsauslastung per Juli bei 78,1% nach 78,1%

- Lagerbestände per Juni +0,1% nach +0,3% (Prognose +0,1%)

- NAHB Housing Market Index per August 67 nach zuvor 68 Punkten

- Einzelhandelsumsätze per Juli +0,5% (Prognose +0,1%), Vormonat revidiert von 0,5% auf 0,2%

- NY Fed Manufacturing Index per August 25,6 nach 22,6 Punkten

- US-Arbeitsproduktivität +2,9% nach 0,3% per 2. Quartal

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert, sofern das Widerstandsniveau bei 1.1530 - 1.1560 nicht überschritten wird.

Viel Erfolg!