Der Euro eröffnet heute gegenüber dem USD bei 1.1306 (07:18 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1279 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.97. In der Folge notiert EUR-JPY bei 126.56. EUR-CHF oszilliert bei 1.1387.

Nachmittags lautete es gestern noch bei Reuters "Zollstreit und maue Weltkonjunktur bremsen Chinas Wirtschaft aus" heute morgen sieht das doch recht anders aus. Kommen wir zu den Fakten:

- BIP 1. Quartal 2019: 6,4% (Prognose 6,3%) nach 6,4%

- Industrieproduktion: 8,5% per 03/19 (Prognose 5,9%) nach 5,3%

- Einzelhandelsumsätze: 8,7% per 03/19 (Prognose 8,4%) nach 8,2%

- Städtische Investition: 6,3% per 03/19 (Prognose 6,3%) nach 6,1%

Anders ausgedrückt scheint sich China dem Trend und den negativen Unkenrufen erfolgreich zu widersetzen.

Wir haben in diesem Format in den letzten Monaten regelmäßig darauf verwiesen, dass die Gegenmaßnahmen, die China bezüglich der mit dem Handelskonflikt einhergehenden Risiken getroffen hat, massiv sind.

Diese Maßnahmen waren struktureller (Öffnung der Märkte, Senkung von Zöllen), konjunktureller (Steuersenkungen) und geldpolitische Natur (u.a. Senkung der Mindestreserve). Das Volumen all dieser Maßnahmen liegt im mittleren dreistelligen USD-Milliardenbereich (Schätzung von JP Morgan circa 600 Mrd. USD, alle Maßnahmen).

Die von den USA verfügten Zölle belasten primär US-Unternehmen und US-Verbraucher und verschlechtern die "Terms of Trade" des Standorts USA. Das ist ein Hintergrund der US-Investitionsschwäche und der Abkühlung der US-Konjunkturlage neben der ausufernden Schuldenproblematik.

Es stellt sich die Frage, ob die nach außen herausposaunte Position der Stärke der USA in den Handelskonflikten mit ebenbürtigen Partnern (China, potentiell EU, Kanada und Mexiko waren es nicht!) nicht zumindest in Ansätzen mittlerweile mit dem "lauten Rufen im Walde" vergleichbar ist.

Fakt ist, dass die aggressive US-Handelspolitik den Schulterschluss der Länder forciert, die die Prinzipien des wirklich freien Handels und Multilateralismus unter Ausschluss der Anwendung des US-Rechts auf extraterritorialer Basis (=totalitärer Ansatz, westliche Werte?) hoch halten und verteidigen.

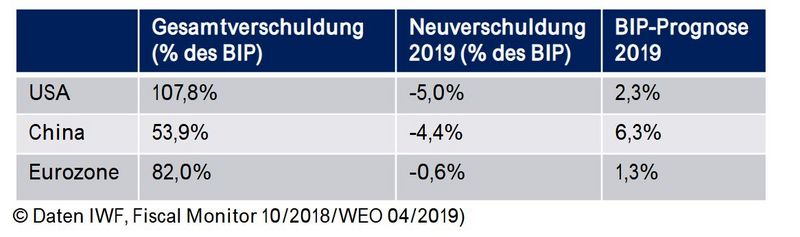

Bringen wir es auf den Punkt: Wer hat die Potenz, die eigenen Wirtschaftsräume dauerhaft und nachhaltig zu stimulieren, China oder USA? Diesbezüglich werden wir einen Blick auf die Staatsverschuldung in den USA, in China und in der Eurozone (Daten IWF, Fiscal Monitor):

Während in den USA die Neuverschuldung drastisch oberhalb der Wachstumsrate liegt, liegt sie in China unterhalb der Expansion des BIP.

Anders ausgedrückt, ist die Neuverschuldung bezogen auf die Wirtschafstleistung in China vollständig unkritisch. Das gilt nicht in zartesten Ansätzen für die USA! Finanzmärkte haben diese ultimativen Fakten bisher sportlich ignoriert. Wie war das noch mit der Kraft des normativ Faktischen...

Werfen wir einen kurzen Blick auf die gestern veröffentlichten US-Wirtschaftsdaten: Die Industrieproduktion sollte per März 2019 im Monatsvergleich laut Prognose um 0,2% zulegen. Hoppla, sie sank per März um 0,1%. Der Vormonatswert wurde bei +0,1% belassen. Die Datenreihe für das erste Quartal lautet beginnend im Januar: 01/19 -0,3%, 02/19 +0, 1%, 03/19 -0,2%. Damit lieferte die Industrieproduktion einen negativen Beitrag zum BIP der USA im ersten Quartal 2019.

Die Kapazitätsauslastung sank per März von zuvor 79,0% auf 78,8% (Prognose 79,1%). Wir sind gespannt, wie vor diesem Hintergrund die bilateralen Handelsgespräche zwischen den USA und China weiterlaufen. Sie entscheiden, wer ultimativ am längeren Hebel sitzt. Was kann die EU aus dieser Konstellation lernen? Verbessert der Status Quo USA/China nicht die potentielle Verhandlungsposition der EU? "Food for thought!"

Der deutsche ZEW-Sentiment-Index setzte gestern per April 2019 einen positiven Akzent. Der Index legte von -3,6 auf +3,1 Punkte zu (Prognose 0,8) . Damit markierte der Index das höchste Niveau seit März 2018. Das Pendant für die Eurozone legte von -2,5 auf +4,5 Zähler zu (Höchstwert seit März 2018).

Der ZEW-Lageindex sank per April von 11,1 auf 5,5 Punkte. Die Annäherung der Erwartungskomponente nähert sich damit weiter der Bewertung der aktuellen Situation an.

Die Bauleistung nahm in der Eurozone per Februar um 2,96% zu. Der Vormonatswert wurde von -1,38% auf -83% revidiert.

Kontinentaleuropa sieht besser aus, als es in Medien und Märkten diskontiert ist!

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in der Währungsrelation EUR/USD favorisiert. Erst ein Ausbruch aus der Bandbreite 1.1100-1.1410 eröffnet neue Opportunitäten.

Viel Erfolg!

Kommentare

Eine hier ist die Annahme, dass die veröffentlichten Zahlen stimmen.

Also wer heutzutage noch ernsthaft glaubt, dass China mit 6+% wächst.... oje oje

Dazu weiß doch jeder Fachmann, dass die veröffentlichte Verschuldung (natürlich auch bei den USA) viel tiefer ist als die Realität. So gesehen ist es doch absurd sich aufgrund kleiner %-Unterschiede von fiktiven Daten auf eine Machteinschätzung festzulegen. So funktioniert die Welt nicht!

Und so aggressiv ist die erwähnte US-Handelspolitik nicht. Die EU ist da wesentlich aggressiver, sind doch die durchschnittlichen Zölle massiv höher. Aber auf diesem Auge ist man wie dutzendfach demonstriert blind.

Dazu nicht vergessen: Beim US-Vorschlag auf wirklichen Freihandel hat der Verein EU den Schwanz eingezogen.