Der Euro eröffnet heute gegenüber dem USD bei 1,0817 (07:04 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0744 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111,23. In der Folge notiert EUR-JPY bei 120,30. EUR-CHF oszilliert bei 1,0604.

In den letzten 24 Stunden gab es zwei positive Akzente, die an den Märkten positive Impulse setzten und Risikobereitschaft erhöhten.

Die US-Regierung hat sich mit dem US-Senat über das Hilfspaket geeinigt. Im Laufe des heutigen Tages soll es darüber eine Abstimmung im US-Kongress geben. Alle Einzelheiten des Pakets wurden nicht bekannt gemacht. 130 Mrd. USD sollen an Krankenhäuser gehen. Bundesstaaten und Kommunen sollen 150 Mrd. USD erhalten. Am Markt wird kolportiert, dass das Paket ein Volumen von circa zwei Billionen USD haben soll. Das wäre eine sportliche Größe. Überdimensionierung ist ein aktueller Sport der Politik, er ist aber auch bezüglich der Psyche der Märkte erforderlich.

Darüber hinaus ergibt sich ein Diskurs, dass die Lähmung der Wirtschaft zügig überwunden werden soll. Das griffige Argument ist, dass der Schaden durch eine zu lange Paralyse der Wirtschaft größere Schäden an Menschen und Zukunftsfähigkeit als das Virus selbst bedingen könnte. Diese Einlassungen sind rational. Dazu passen die Bemerkungen von den Herren Linnemann (Unionsfraktionsvize) und Ministerpräsident Laschet, dass nach den Osterferien der Lockdown auf den Prüfstand kommt.

Die zweite positive Tendenz erreicht uns aus Europa. Die Zahl neuer Infektionen geht zurück, die der Genesungen steigt. Dieses Pflänzchen ist noch zart. Die Zahlen implizieren aber meines Erachtens, dass wir auf dem Weg Chinas sind.

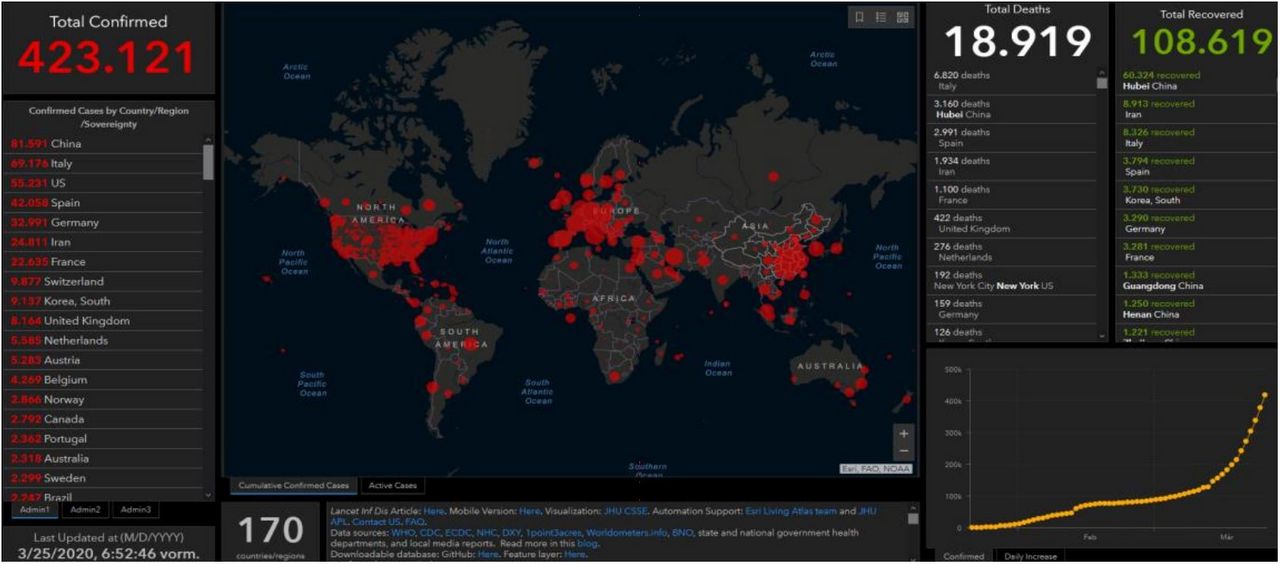

Aktuelle Lage zur Ausbreitung:

Coronavirus global: Die Zahl der Infizierten legte um 41.013 auf 423.121 zu. Die Zahl der Genesungen stieg um 6.762 auf 108.619, während die Zahl der Todesfälle um 2.345 auf 18.919 zunahm. Damit liegt die Zahl der akuten Fälle bei 295.583 (Vortag 263.677).

In Europa nahm die Zahl der Infizierten um 2.838 auf 221.480 zu. Die Zahl der Genesungen legte um 5.363 auf 19.844 zu, während die Zahl der Todesfälle um 1.948 auf 12.284 stieg. Ergo liegt die Zahl der akuten Fälle bei 189.352 (Vortag 193.825).

In den USA hat sich die Zahl der Infizierten um 8.793 auf 55.231 erhöht. Die Zahl der Todesfälle liegt bei 801 (Vortag 586). Insgesamt sind 354 Infizierte geheilt. Die Anzahl der aktuellen Fälle stellt sich auf 54.076.

In Hubei/Wuhan liegt die Zahl der Infizierten bei 67.801. Die Zahl der Genesungen nahm marginal auf 60.324 zu. Es kam zu keinen weiteren Todesfällen (aktuell 3.160). Damit gibt es derzeit noch 4.317 akute Fälle (Vortag 4.318).

In Gesamtchina inklusive Hubei liegt die Zahl der Infizierten bei 81.591 (Vortag 81.552), es kam zu 73.280 Genesungen und es sind 3.281 Todesfälle zu beklagen. Ergo liegt die Zahl der aktuell Infizierten bei 5.030.

Die Gesamtsituation ist immer noch von wachsenden Infiziertenzahlen geprägt. Die jüngste Tendenz fallender akuter neuer Infiziertenzahlen in Europa ist noch nicht belastbar, sie ist aber ermutigend und weist in Richtung der in China erlebten Entspannung, die anhält.

Datenpotpourri der letzten 24 Handelsstunden:

Die Sentiment-Indikatoren brechen derzeit in historischem Maße ein. Das ist nicht verwunderlich. In allen Krisen zuvor ergaben sich dynamische, aber keine abrupten ökonomischen Abwärtsbewegungen. Das jetzt ausgesprochene Schließungsgebot, genannt „Lockdown“ oder „Shutdown“, bedeutet insbesondere für den Dienstleistungssektor einen abrupten Stillstand. So etwas ist historisch einmalig. Dass dann die Gefühlsindikatoren brachial einbrechen, ist nur logisch und konsequent. Die Finanzmärkte scheinen das zu berücksichtigen.

Die Daten sind auch eine Mahnung. Dieses Szenario, das die Politik derzeit verfügt, muss kurzfristig (zwei bis drei Wochen) sein. Die Vorschläge des ehemaligen Kultusministers Nida Rümelin (siehe Gabor Steingarts Postille, Cocooning) sind perspektivisch nach einem kurzen „Lockdown“ zur Unterbrechung der aggressiven Infektionskette nicht nur interessant, nein, sie sind zielführend!

Eurozone:

Der von Markit ermittelte Einkaufsmanagerindex für das Verarbeitende Gewerbe per März sank laut Erstschätzung von zuvor 49,2 auf 44,8 Punkte (Prognose 39,0). Der Index für den Dienstleistungssektor kollabierte von 52,6 auf 28,4 Zähler (Prognose 39,0). In der Folge sackte der Composite Index von 51,6 auf 31,4 Punkte (Prognose 38,8).

Das BIP der Niederlande legte per 4. Quartal gemäß finaler Berechnung im Quartalsverglich um 0,4 % (Prognose 0,4 %) und im Jahresvergleich um 1,6 % (Prognose 1,6 %) zu.

USA:

Der von Markit ermittelte Einkaufsmanagerindex für das Verarbeitende Gewerbe per März sank laut Erstschätzung von zuvor 50,7 auf 49,2 Punkte (Prognose 42,8). Der Index für den Dienstleistungssektor kollabierte von 49,4 auf 39,1 Zähler (Prognose 42,0). In der Folge sackte der Composite Index von 49,6 auf 40,5 Punkte.

Der Absatz neuer Wohnimmobilien sank per Berichtsmonat Februar in der annualisierten Darstellung von zuvor 800.000 (revidiert von 764.000) auf 765.000 Objekte (Prognose 750.000).

Der Richmond Fed Composite Index legte per Berichtsmonat März unerwartet von -2 auf +2 Punkte zu (Hintergrund Anstieg des Auslieferungsindex von 1 auf 13 Zähler, Dienstleistungsindex von 26 auf 1 Punkte).

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden des Widerstandsniveaus bei 1.0970 - 1.1000 neutralisiert den positiven Bias des USD.

Bleiben Sie gesund & viel Erfolg!

Kommentare

was halten Sie von der Inflationsdiskussion die aufgrund der Rettungspakete nun allerorten aufkommt ?

Ich kann mir beim besten Willen nicht vorstellen, dass die Preise für Konsumwaren oder Service steigen wenn die Beschränkungen aufgehoben werden - im Gegenteil wird jeder Händler versuchen seine Frühlingskollektion, seine Fahrzeuge etc mit Nachlässen vom Hof zu bringen. Ölpreise niedrig wegen Saudi-Ölschwemme. Lebensmittel sind nicht knapp - ausufernde Preise würden vermutlich reguliert. Mieten sind gebremst.

Bleibt eine Bubble in Anleihen, Aktien, Immobilien.

Habe ich was übersehen ?