In der Volks- wie auch in der Betriebswirtschaft kann aus einem mehr tatsächlich ein weniger resultieren, wenn das mehr an anderer Stelle durch eine passende Schrumpfung begleitet wird. Wer beispielsweise meint, er müsse seine Autoproduktion auf E-Autos umstellen, mit denen er pro verkauftem Wagen einen Verlust erwirtschaftet, der steigert sein finanzielles Ergebnis, wenn die Umsätze fallen. Leider ist das Ergebnis lediglich ein geringerer Verlust als dies bei höheren Umsätzen der Fall wäre.

Ähnlich stellt sich die Entwicklung der deutschen Ein- und Ausfuhren dar. Der hohe Exportüberschuss Deutschlands im Vorjahr wurde erreicht, weil die Importe noch stärker dahinschmolzen als die Exporte. Eine starke Leistung sieht anders aus. Das Handelsblatt nennt folgende Zahlen:

(handelsblatt.de): „Die deutschen Exporte sind 2023 auch wegen eines unerwartet schwachen Jahresabschlusses gesunken. Sie fielen um 1,4 Prozent im Vergleich zu 2022 auf 1562,1 Milliarden Euro, wie das Statistische Bundesamt am Montag mitteilte. Die Importe nahmen noch stärker ab: Sie fielen um 9,7 Prozent auf 1352,5 Milliarden Euro. Daraus ergibt sich ein Exportüberschuss von fast 210 Milliarden Euro.

Zuletzt ging es überraschend stark bergab: Im Dezember brachen die Warenexporte um 4,6 Prozent im Vergleich zum Vormonat auf 125,3 Milliarden Euro ein – der größte Rückgang seit einem Jahr. Von der Nachrichtenagentur Reuters befragte Ökonomen hatten nur mit einem Minus von 2,0 Prozent gerechnet, nachdem es im November noch ein kräftiges Plus von 3,5 Prozent gegeben hatte. Die Importe sanken im Dezember sogar um 6,7 Prozent auf 103,1 Milliarden Euro, auch das ist das größte Minus seit einem Jahr.“

Was an der beschriebenen Entwicklung in welchem Maße überraschend ist, lassen wir an dieser Stelle dahingestellt. Die Gehversuche der deutschen Wirtschaftspolitik jedenfalls weisen mittlerweile einen stellenweise suizidalen Charakter auf. Dabei ist auch der europäische Binnenmarkt keine Stütze. Die Exporte in die Mitgliedstaaten der Europäischen Union (EU) sanken im Dezember um 5,5 Prozent und damit sogar um 1,2 Prozentpunkte stärker ab als die Ausfuhren nach Großbritannien, deren absolutes Niveau natürlich niedriger ist. Bei den Ausfuhren nach China war eine Schrumpfung von 7,9 Prozent zu konstatieren, die maßgeblich durch die anhaltende Schwäche der chinesischen Wirtschaft beeinflusst sein sollte.

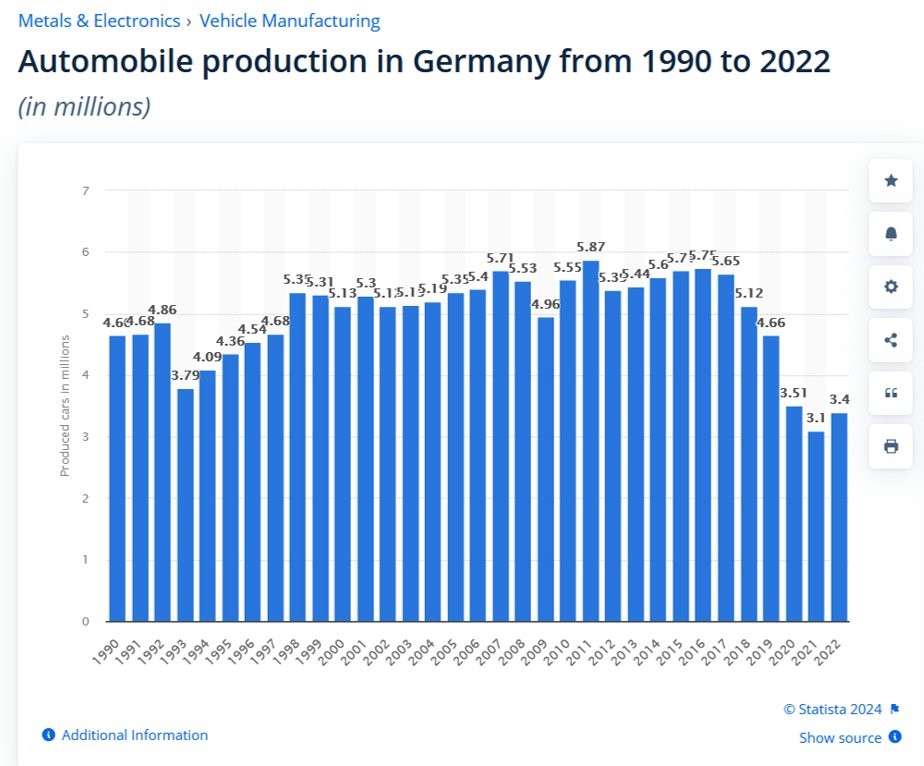

Ein Teil des sinkenden Exportvolumens hat ihre Ursache auch in der Verlagerung von Produktionsstätten. So sinkt beispielsweise die deutsche Automobilproduktion seit Jahren, wie das folgende Diagramm zeigt.

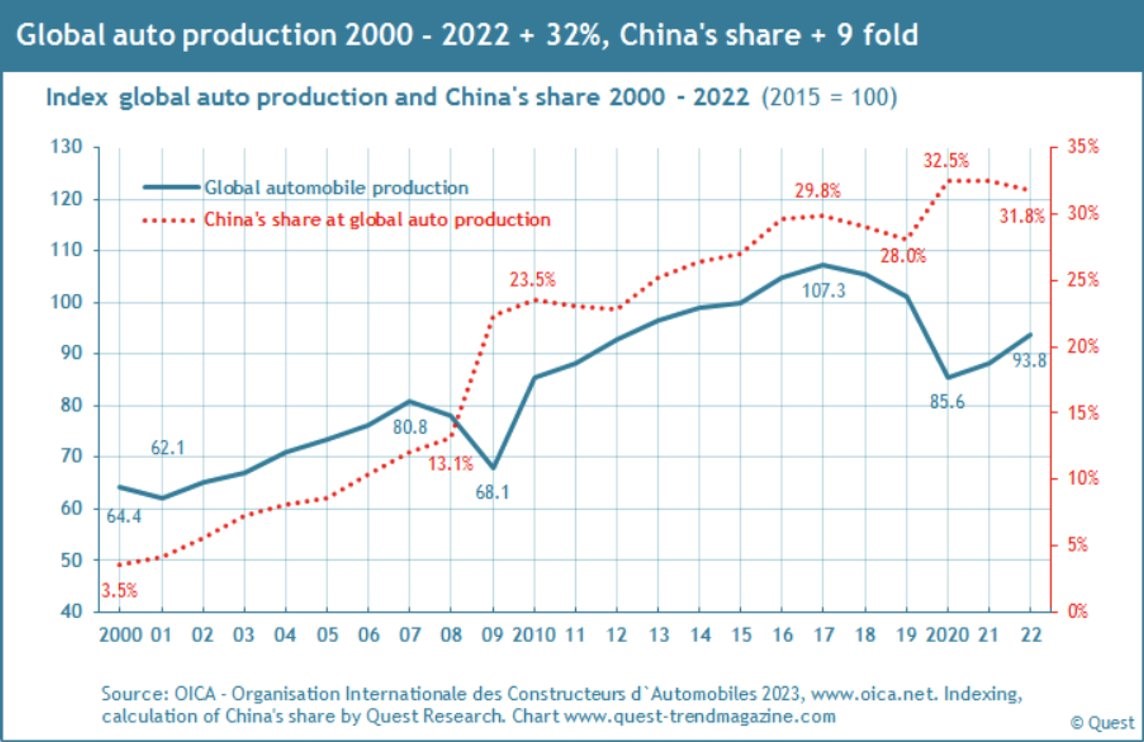

Der Rückgang der heimischen Produktion in diesem Sektor ist deutlich stärker als das in den letzten Jahren bei der globalen Fertigung der Fall ist. Langfristig ist diese Tendenz noch deutlicher. Seit dem Jahr 2000 stieg die globale Automobilproduktion um rund 45 %. Die deutsche Produktion ging in diesem Zeitraum um 34 % zurück. Während der hiesige Ausstoß deutlich unter die Werte von 1990 zurückgefallen ist, stieg der Marktanteil der chinesischen Produktion allein von 2000 bis 2022 von 3,5 % auf 31,8 %.

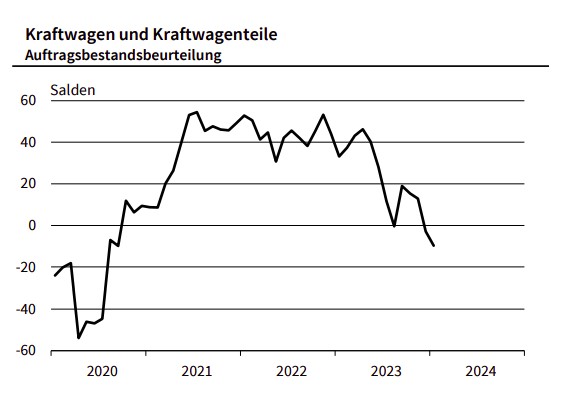

Da die Lage hierzulande in den meisten Sektoren nicht berauschend ist, wirkt der aktuelle ifo-Wirtschaftsausblick für Deutschland wie ein Blick ins Gruselkabinett. Angesichts des langfristigen Trends und der aktuellen Entwicklung sind sowohl die Stimmung als auch die Auftragslage im deutschen Automobilsektor entsprechend trüb und wirken nicht so, als würde sich die Lage umgehend verbessern.

Die folgende Grafik ist dem ifo-Bericht entnommen. Auch wenn die Entwicklung in diesem Sektor nicht gut aussieht, ist der Verlauf der Tendenz dieses Sektors bei weitem nicht der Schlimmste aus dem lesenswerten Bericht.

Auch in vielen anderen Bereichen sinkt die Auftragslage mit rasanter Geschwindigkeit. Der Maschinenbau ist ein weiteres prominentes Beispiel, bei dem es bei anhaltend schwacher Auftragsentwicklung spätestens Anfang kommenden Jahres eng werden dürfte.

Wenn die Importe eines Landes schneller sinken als die Exporte, dann nimmt der Exportsaldo zu. Wenn die Aufträge und schließlich die Umsätze der hiesigen Unternehmen zurückgehen, gibt es später dennoch bestenfalls eine Erhöhung der Transferleistungen. Die derzeit stattfindenden Gehaltsrunden in manchen Sektoren sind daher angesichts der enormen Kaufkraftverluste der letzten Jahre menschlich nachvollziehbar. Sie dürften aber in Bälde den Staffelstab wieder an die Forderungen nach Subventionen übergeben.

„Was heißt das konkret für mich!?“

Kennzahlen wie der Exportsaldo werden medial oft laut beklagt oder gefeiert, sind jedoch ohne Kontext nicht sinnvoll zu interpretieren. So wie eine nominale, also nicht kaufkraftbereinigte Gehaltsentwicklung in inflationären Zeiten nichts über deren reale Auswirkung auf den Konsumenten sagt, so kommt es auch beim Handelsüberschuss darauf an, wie er zustande kommt. Abgesehen von den groben Makrokennzahlen lohnt es sich zudem immer, einen Blick unter die Haube zu werfen und sich die Entwicklung einzelner Sektoren anzuschauen. Freude bereitet dies derzeit zumindest in Deutschland jedoch nicht.

Kommentare

Wie immer, super Beitrag!

Besten Dank.

Passend wäre beides. Ich mag diese Art von Wortspiel.