Die Europäische Zentralbank ist im Angesicht ihres anhaltenden Anleiheankaufprogramms dabei, sich selbst aus dem Markt für Unternehmensbonds auszupreisen, wie am vergangenen Wochenende der Seite von Bloomberg zu lesen stand.

Nun, überraschend erfolgt diese Entwicklung ganz gewiss nicht. Denn die Renditen sinken im gesamten Sektor auf breiter Front. Manche Unternehmensrenditen sind gar schon – ähnlich der Situation an den Staatsanleihemärkten – in den negativen Bereich abgedriftet.

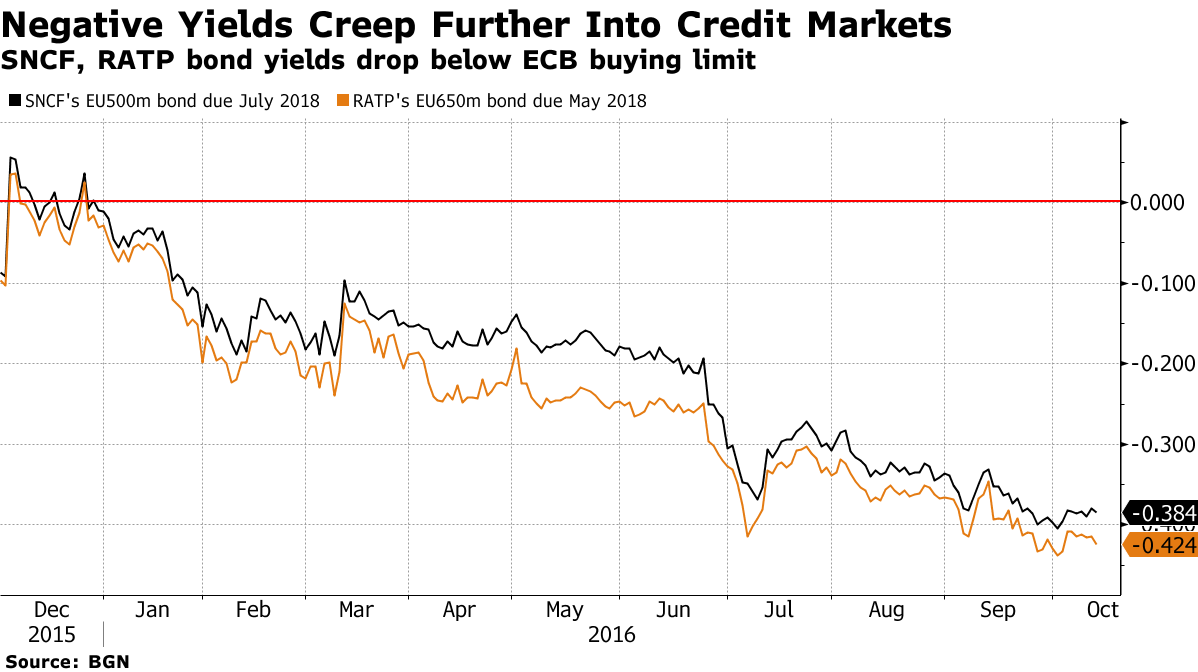

Doch damit fallen immer mehr europäische Unternehmensanleihen nicht mehr in das durch die EZB propagierte Risikoprofil. Die massiven Aufkäufe von Unternehmensanleihen haben die Renditen im Sektor derart stark nach unten getrieben, dass die Ankaufkriterien der EZB in vielerlei Bereichen nicht mehr erfüllt werden.

Dazu gehören unter anderem auch ausstehende Unternehmensanleihen der Siemens AG, deren Zinsen vor einem Rutsch in den Minusbereich stehen. Mit Blick auf einige ausgewählte Anleihen französischer Großkonzerne ist dies bereits geschehen, darunter unter anderem der Bahnbetreiber SNCF.

Im Angesicht dieser Entwicklung wird unter Analysten und Finanzmarktexperten eine höchst gravierende Frage aufgeworfen, die wie folgt lautet: Welche Pfeile hat die EZB noch in ihrem Köcher, um das Wachstum an den europäischen Kreditmärkten anzukurbeln?

An Europas Staatsanleihemärkten ist die Lage noch weitaus dramatischer, an denen durch Länder der Eurozone emittierte Regierungsbonds in einem Volumen von fast 2,7 Billionen Euro bereits negative Zinsen abwerfen.

Seitdem die EZB ihr Staatsanleiheankaufprogramm gestartet hat, haben die Mannen um Mario Draghi Geschäftsbanken bis dato 1,31 Billionen Euro in Form von Staatsanleihen abgekauft.

Da dieses Programm nicht die gewünschten Effekte erzielt hat, wurde hernach auch mit dem Ankauf von Unternehmensbonds begonnen. Kritiker werfen der EZB in meinen Augen zu Recht vor, durch ihre Ankäufe selbst eine Selektion und gezielte Begünstigung von Firmen in Europas Unternehmens- und Konzernsektor auszuüben.

Tief nach unten gedrückte Renditen - ein selbst verschuldetes Sackgassenmanöver

Analysten geben sich überrascht ob der Tatsache, auf welch schnelle Weise die EZB sich selbst in die Bredouille gebracht hat. Denn hält der Zinsrutsch an den europäischen Märkten für Unternehmensbonds an, könnte dies die Fähigkeit der EZB zu weiteren Ankäufen in diesem Sektor beeinträchtigen oder gar in Gänze unterminieren.

Seit die Unternehmensbondankäufe der EZB im Juni dieses Jahres begannen, hat die EZB Ankäufe von durchschnittlich 7,4 Milliarden Euro pro Monat in diesem Bereich getätigt. Bislang hat die EZB insgesamt etwa 32 Milliarden Euro in diesen Sektor gepumpt. Damit liegen die EZB-Ankäufe deutlich über den zuvor angestellten Schätzungen unter Analysten.

Die rasant schnelle Gangart der EZB hat dazu geführt, dass die durchschnittlichen Zinsen im Sektor der europäischen Unternehmensanleihen im letzten Monat auf ein neues Rekordtief von 0,6% gesunken waren. Ende der vergangenen Woche beliefen sich die Zinsen in diesem Sektor im Mittel auf 0,75%.

Grund für den seit letztem Monat erfolgten Renditeanstieg waren die sich intensivierenden Bedenken über den Gesundheitszustand der Deutsche Bank AG, die dazu geführt haben, dass Investoren und Spekulanten aus dem festverzinslichen Bereich vermehrt ausstiegen.