Die Day Trader und Aktienhändler in Eigeninteresse im Offenmarktausschuss der Federal Reserve, welche durch die demokratische Senatorin Elizabeth Warren unlängst als korrupt bezeichnet worden sind, haben in ihrem jüngst veröffentlichten Halbjahresbericht bedeutend leisere Töne angeschlagen.

In diesem Bericht der Federal Reserve wird eine glasklare Warnung im Hinblick auf die aktuelle Bewertung an den Aktienmärkten ausgesprochen, was neben einer zunehmenden Anfälligkeit auch zu signifikanten Kursrückgängen an den Aktienmärkten zu führen drohe. In einem Auszug heißt es hierzu wörtlich wie folgt:

Die Preise von riskanten Vermögenswerten sind seit Publikation des letzten Berichts generell gestiegen und in manchen Segmenten erweisen sich deren Preise als hoch im Vergleich zu den erwarteten Cashflows. Die Immobilienpreise sind seit Mai deutlich angestiegen, was dazu geführt hat, dass die Preisanstiege in diesem Bereich die steigenden Mieten übertrumpft haben. Dennoch gibt es trotz der kletternden Preise an den Immobilienmärkten nur wenig Hinweise in Bezug auf eine Verschlechterung der Kreditstandards oder im Bereich der stark fremdfinanzierten Investmentaktivitäten an den Häusermärkten. Die Vermögenspreise bleiben anfällig in Bezug auf signifikante Preisrückgänge, falls sich die allgemeine Stimmungslage nebst der Risikofreudigkeit unter Investoren verschlechtern, Fortschritte im Bereich einer Eindämmung des Coronavirus enttäuschen oder die ökonomische Erholung zum Stillstand kommen sollte.

Summa summarum lässt sich wie folgt zusammenfassen: Die Federal Reserve warnt davor, dass weiter steigende Preise im Bereich der riskanten Vermögenswerte, wozu unter anderem Aktien oder Junkbonds zählen, angesichts von deren bereits zum aktuellen Zeitpunkt luftigen Bewertungsniveaus diese Bereiche immer anfälliger für einen Crash werden lassen. Welche Ereignisse könnten laut des Offenmarktausschusses dazu führen, einen solchen Crash auszulösen?

Das Aufkommen einer weiteren oder noch problematischeren Corona-Variante,

eine Verschlechterung im Bereich der allgemeinen Investorenstimmung oder

eine ökonomische Erholung, die zu einem Stillstand käme

Rückzug der Fed dürfte schwieriger werden als 2018

Im Rahmen seiner jüngsten Zinssitzung hatte der Offenmarktausschuss die Entscheidung getroffen, die monatlichen Anleihekäufe ab November um fünfzehn Milliarden US-Dollar herunterzufahren, womit – sollte sich diese Entwicklung bis ins nächste Jahr hinein fortsetzen – das QE-Programm der Fed bis zum Juni 2022 komplett ausgelaufen sein wird.

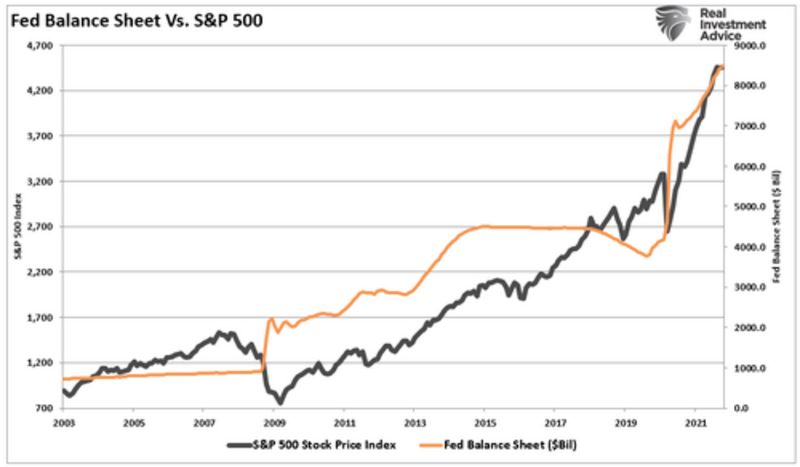

Aus Sicht der Aktienmärkte wird abzuwarten bleiben, wie sich diese Entwicklung auf die Kurse auswirken wird. Erinnert sei daran, dass es Ende des Jahres 2018 zu einem deutlichen Rücksetzer der Kurse von etwas mehr als 22 Prozent an amerikanischen Aktienmärkten gekommen war, als es damals zu einem sich intensivierenden Abbau des Bilanzbuchs der Federal Reserve gekommen war.

Die geldpolitischen Interventionen der Federal Reserve und anderen großen Notenbanken haben die Kurse an den Aktienmärkten befeuert, die Stimmung unter Investoren weltweit stark euphorisiert und den US-Dollar nebst anderen Fiat-Papierwährungen teils drastisch gegenüber Sachanlagen und Rohstoffe, gleich welcher Art, weiter abgewertet.

Ein Rückzug der Federal Reserve dürfte sich aus heutiger Sicht also als noch problematischer erweisen als damals im Jahr 2018, da sich insbesondere die Aktienmärkte wie ein Fixer von der Nadel abhängig erweisen. Seit dem Beginn von QE im Jahr 2009 besteht eine sehr hohe Korrelation zwischen den Interventionen / der elektronischen Gelderzeugung durch die Fed und den darauf erfolgenden Reaktionen an den globalen Finanzmärkten.

Grafik: Lance Roberts / Real Investment Advice

Unter Berücksichtigung der oben abgebildeten Grafik besteht kaum ein Zweifel daran, dass riskante Vermögenswerte parallel zur kontinuierlichen Ausweitung des Bilanzbuchs der Fed im Preis gestiegen sind, was sich wiederum auf eine fast schon extreme Weise vor allem auf die Stimmung unter spekulativ orientierten Investoren ausgewirkt hat.

Der „gefühlte Vermögenseffekt“ ist verdammt teuer erkauft

Ein aktueller Blick an die Optionsmärkte zeigt, dass es nicht nur Kleinanleger, sondern auch institutionelle Investoren sind, die auf Basis von momentan eingehenden Daten „all-in“ zu sein scheinen an den Aktienmärkten. Der hiermit verbundene und auf den Schultern der Fed und anderen großen Zentralbanken lastende Moral Hazard erweist sich als jene Auswirkung und Gefahr, vor welcher der Offenmarktausschuss der Fed nun höchst selbst warnt.

Wenn auch der Aktienbesitz unter privaten Haushalten über die vergangenen Monate und Jahre massiv nach oben geschnellt ist, so bleibt einerseits nicht zu vergessen, dass der Löwenanteil dieser Investitionen auf die oberen zwanzig Prozent an der Gesellschaftsspitze entfällt, heißt also überaus ungleich verteilt ist.

Andererseits benötigte es Liquiditätsspritzen in Höhe von global 43,5 Billionen US-Dollar (!), um diesen „gefühlten Vermögenseffekt“ zu erzielen. Aus der nachfolgenden Grafik geht auf anschauliche Weise hervor, wie mittels Interventionen durch Regierungen und Zentralbanken eingepumpte und neu erzeugte Gelder das Realwachstum der Wirtschaft abgehängt und hinter sich gelassen haben.

Grafik: Lance Roberts / Real Investment Advice

Mittlerweile muss die Anzahl der zusätzlich ins System gepumpten Geldeinheiten auf eine zuvor unvorstellbare Weise in der Hoffnung erhöht werden, das Realwachstum der Wirtschaft auf einem ungefähr beständigen Niveau zu halten. Anzumerken bleibt, dass die amerikanische Wirtschaft nun schon seit vielen Jahren weit unterhalb von ihrem Potenzialwachstum verharrt.

Was die Aktienmärkte anbelangt, haben diese Entwicklungen mit dazu beigetragen, dass die durchschnittlichen Bewertungen in den meisten Segmenten teils deutlich oberhalb von ihren historischen Durchschnittsbewertungen liegen. So liest es sich ebenfalls im Halbjahresbericht der Federal Reserve, was jedoch in Form einer recht oberflächlichen Betrachtung anmutet.

Wer behauptet, dass bestimmte Vermögenswerte sehr hoch in Relation zu deren historischen Durchschnittswerten bepreist sind, droht den großen Zusammenhang aus den Augen zu verlieren.

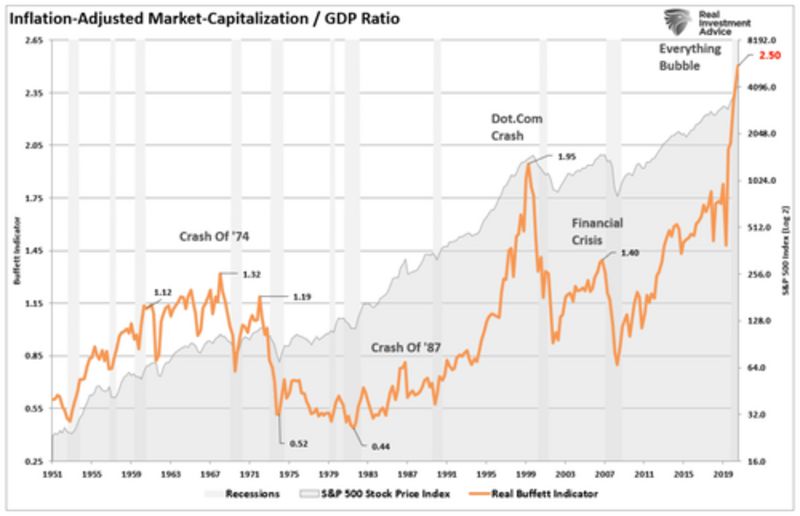

Die Märkte sind überbewertet

In diesem Kontext bietet sich eine längerfristige – und somit historische – Betrachtung der Vermögenspreisentwicklung in diesem Bereich an. Unter Bezugnahme auf Shillers CAPE-Verhältnis erweisen sich KGVs in Höhe von vierzig unter Zugrundelegung der aktuellen Bewertungen als Indikator für eine noch größere Überbewertung der durchschnittlichen Kurse als im Jahr 1999 vor dem Platzen der Internet- und Technologieblase.

Auch ein Blick auf die aktuelle Marktkapitalisierung in Relation zum amerikanischen BIP gibt Aufschluss darüber, welche Exzesse an den Aktienmärkten zurzeit herrschen.

Sich daran erinnernd, dass Gewinne und Umsätze anhand von (real)ökonomischen Aktivitäten generiert werden, wird es den Aktienmärkten nicht möglich sein, die Wirtschaft als solche zu übertrumpfen, um zukünftig zum Maß aller Dinge zu avancieren. Die nachfolgende Grafik gibt hierüber Aufschluss.

Grafik: Lance Roberts / Real Investment Advice

Während die Aktienkurse durchaus weiter ansteigen können, erweist sich die Generierung von Gewinnen letzten Endes allerdings stets als Funktion des ökonomischen Wachstums und der zu erzielenden Verkäufe. Kommt es an den Aktienmärkten also zu Exzessen, so wird es irgendwann zu einer Trendumkehr samt Begradigung von Divergenzen kommen müssen.

Fed warnt auch vor Lage an US-Geldmarktfonds und bei Stablecoins

Die sich aus Sicht von Anlegern stellende Frage ist und bleibt, wann es hierzu kommt und was der Auslöser hierfür sein könnte. Um auf den publizierten Halbjahresbericht der Federal Reserve zurückzukommen, sei nochmals erwähnt, dass seitens des Offenmarktausschusses inzwischen ganz offen vor erheblichen Risiken an den Aktienmärkten gewarnt wird.

Neben den weiter oben erwähnten Aspekten fallen unter die Kategorie der durch die Federal Reserve aufgezählten „strukturellen Anfälligkeiten“ unter anderem die Lage unter heimischen Geldmarktfonds wie auch Warnungen in Bezug auf sogenannte „Stablecoins“.

Angesichts einer sich über die nächsten Monate sukzessive minimierenden QE-Unterstützung werden die hiermit verbundenen Risiken im Kryptowährungsbereich hervorgehoben. Auf die Aktienmärkte blickend, geben sich die Mitglieder des Offenmarktausschusses der Federal Reserve wie eigentlich zu jedem Zeitpunkt optimistisch, in diesem Bereich ein sogenanntes „soft-landing“ hinzubekommen.

Desaströser Track Record

Zu erwähnen bleibt, dass der Track Record der Federal Reserve speziell in diesem Hinblick und in Bezug auf das Eintreten von vormals angestellten Prognosen recht desaströs anmutet.

Eine weitere im Halbjahresbericht der Federal Reserve getroffene Aussage bleibt ein wenig im Nebel der Verschleierung hängen. Es heißt, dass die zu erwartenden Investor-Renditen unter Berücksichtigung und der Zugrundelegung des aktuellen Bewertungsniveaus am Aktienmarkt über den Verlauf der nächsten zehn Jahre niedrig sein werden.

Noch werden Warnungen dieser Art, wie eigentlich immer, durch weite Teile der Investoren- und Anlegerschaft ignoriert, deren einschlägige Talking Heads es besser zu wissen glauben.

Wie nahezu vor jeder in der Menschheitsgeschichte geplatzten Finanzblase wird auf eine zunehmend abstrakte Weise unter den Protagonisten rationalisiert, um zu dem Fazit zu gelangen, dass ein (allein künstlich durch beständig frisch erzeugtes Fiat-Papiergeld) genährter Bullenmarkt bis in alle Ewigkeit anhalten werde. Eine ganze Reihe von Indikatoren lässt Argumente dieser Art allerdings ins Leere laufen.

Zehn magere Jahre?

Summa summarum bedeutet dies nicht, dass es, wie die Federal Reserve warnt, über den Verlauf der nächsten zehn Jahre ausschließlich zu nur sehr mageren Renditejahren an den Börsen kommen muss.

Neben einigen guten Jahren wird es unter aller Voraussicht auch einige sehr schlechte Jahre geben, in denen Anleger große Vorsicht werden walten lassen müssen, da es in solchen Jahren auch einmal zu besonders starken Kursrückgängen kommen könnte.

Zu erwarten bleibt, dass nur wenige Anleger und Investoren die Warnungen der Federal Reserve ernstnehmen werden. Eine „irrational exuberance“ wird sich ab einem bestimmten Zeitpunkt also abermals austoben und selbst bereinigen müssen. So wie dies auch zuvor stets der Fall gewesen ist.

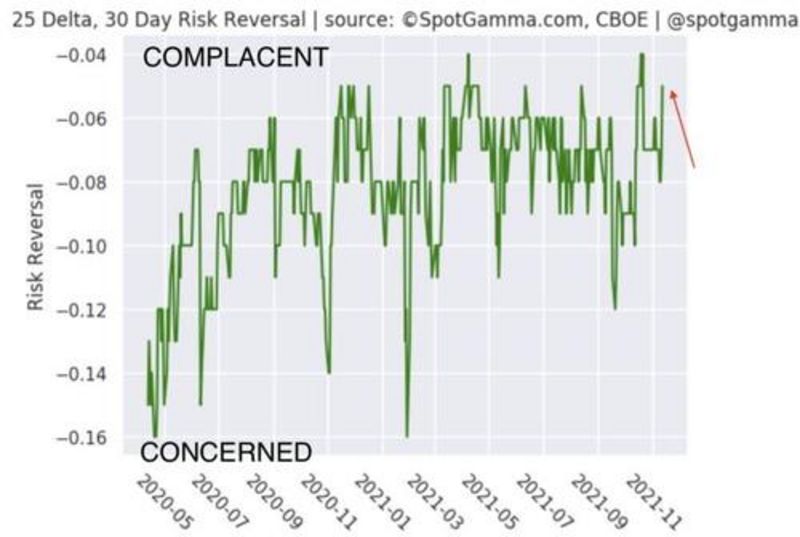

Extreme Stimmung an den Optionsmärkten

In einem anderen Bericht von Charles Hugh Smith heißt es hierzu, dass es aus Sicht der Finanzmärkte absolut Sinn machen würde, insbesondere die Aktienmärkte in den Keller rauschen zu lassen, was der Autor insbesondere anhand der aktuellen Entwicklungen an den Optionsmärkten herleitet.

Anstelle eine Schar von am Optionshandel teilnehmenden Kleinanlegern zu belohnen, ergäbe sich aus Perspektive von Optionsscheinemittenten zurzeit eine außergewöhnliche Chance zum Einstreichen von exorbitanten Gewinnen.

Danach sind Kleinanleger zuletzt hauptsächlich kurzfristige Wetten im Long-Bereich des Optionshandels eingegangen, die sich mittlerweile auf 2,6 Billionen US-Dollar beliefen. Ein solch hohes Volumen und die damit einhergehende Konzentration in nur einem bestimmten Marktsegment sind bislang ungesehen.

Ein großer Teil dieses Optionshandels spielt sich im Bereich von einer auserlesenen Handvoll von Technologiekonzernen ab. Der Preis einer Option – oder die damit verbundene Wette auf ein anhaltendes Steigen einer Aktie, eines ETFs oder irgendeines anderen Basiswerts vor dem zeitlichen Auslaufen der Option – steht in einem direkten Zusammenhang zur Volatilität des zugrundeliegenden Basiswerts.

Je weiter das Auslaufdatum der Option in der Zukunft liegt, desto höher die Optionskosten. Erinnert sei an dieser Stelle daran, dass jedermann, der physisch über mindestens einhundert Aktien an einem Unternehmen verfügt, eine Option anbieten kann. Jeder emittierten Option liegen einhundert Aktien zugrunde.

Eine Call-Option, die zu einem US-Dollar gelistet ist, kostet den Käufer also einhundert US-Dollar. Der sich hieraus ableitende Hebel ist immens hoch, da sich einhundert Aktien mittels eines Optionskaufs für einen deutlich geringeren Preis kaufen lassen als wenn jemand diese einhundert Aktien seinem Depot hinzufügen würde.

Es wirkt aus dieser Sicht kaum Wunder, dass sich insbesondere Kleinanleger auf diese Papiere stürzen, in dem Versuch, auf diese Weise maximale Profite zu erzielen. Dies geht so lange gut, solange die zugrundeliegenden Basiswerte im Preis steigen.

Doch Obacht, da Optionen mit nicht zu ignorierenden Gefahren einhergehen: Optionen können komplett wertlos werden, da jede Option neben einem Auslaufdatum auch mit einem Strike daherkommt. Optionen liegen im Gewinnbereich, wenn sich die Preiseentwicklung des zugrundeliegenden Basiswerts oberhalb des Strikes befindet.

Puts gewinnen an Wert, wenn der Kurs des zugrundeliegenden Basiswerts unterhalb des Strikes fällt. Erinnert sei in einem solchen Fall daran, dass der Optionsemittent den vollen Betrag auf seiner Seite verbuchen kann, wenn die Call-Option wertlos verfallen sollte.

Aus Sicht von kurzfristigen Call-Optionsemittenten wäre es also aus diesem Blickwinkel heraus betrachtet äußerst profitabel, einen Großteil, wenn nicht sogar alle dieses Segment betreffenden Optionen, im Zuge eines Crashs wertlos verfallen zu sehen.

Inzwischen zeichnet sich die extreme Stimmung an den Optionsmärkten allein schon anhand der Tatsache ab, dass die Bereitschaft zum Eingehen von Wetten auf fallende Kurse (Kauf von Puts) in einem zunehmenden Ausmaß schwindet. Short-Wetten befinden sich inzwischen auf Allzeittiefs – ein Kontraindikator?

Abschließend folgt ein Blick auf einen aktuellen Chart zur Stimmung unter Optionshändlern unter Bezugnahme auf SpotGamma.com.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Vorsicht ist die Mutter der Porzellankiste. Insbesondere auf den Optionshandel trifft dies angesichts der aktuellen Entwicklung mehr als auf alles andere zu. „Irrational Exuberance“ neigt dazu, Warnungen, von welcher Seite auch immer - selbst wenn diese seitens der Fed kommen - solange auszublenden und zu ignorieren, bis...

Diese Zusammenfassung für CK*Wirtschaftsfacts basiert auf einem Bericht von Lance Roberts von Real Investment Advice sowie einem Bericht von Charles Hugh Smith auf der Seite des Finanzblogs Oftwominds.com.

Kommentare

Ich habe es gerade mit langlaufenden Calls (Laufzeit Dez. 2025) an der Eurex auf die stark gedrückte Bayer-Aktie umgesetzt. Hier finde ich das Chance-/Risiko-Verhältnis als sehr attraktiv.