Am letzten Handelstag der vergangenen Woche standen die Börsen in Festlandchina und in Hongkong einmal mehr unter starkem Abgabedruck. Es sind die altbekannten Probleme, die dafür sorgten, dass die chinesischen Leitindizes auf neue Mehrjahrestiefs gesunken sind.

Dieser Abverkauf setzte sich am gestrigen Montag fort. Während der Shanghai Composite Index um weitere 1,02 Prozent auf 2.702 Punkte abgab, litt auch der Shenzhen Component Index unter einem Rückgang um 1,13 Prozent auf 7.965 Punkte.

Einmal mehr hat eine vorherige Verhängung von Leerverkaufsverboten keinen Beitrag dazu geleistet, um die Lage an den chinesischen Börsenplätzen zu stabilisieren. Die anhaltende Unsicherheit über die ökonomische Entwicklung und die politischen Strategieentscheidungen nähren nach wie vor die Skepsis, mit der Investoren momentan auf China blicken.

Die chinesischen Aufsichtsbehörden haben in diesen Tagen alle Hände voll zu tun, um unter internationalen Investoren um Vertrauen zu werben, während sich der Abschwung an den heimischen Immobilien- und Aktienmärkten fortsetzt.

Staatliche Eingriffe in die aktuellen Marktprozesse sollen es wie so oft richten. Dass eben jene bereits in der Vergangenheit zu beobachtenden Staatsinterventionen – ähnlich wie im Westen – mit zur heutigen Situation beigetragen haben, wollen und werden sich die (geld)politisch Verantwortlichen nicht eingestehen.

Eigentlich lässt sich nur noch mit ein wenig Sarkasmus und Kopfschütteln auf die aktuelle Lage im Reich der Mitte blicken. Denn inzwischen sehen sich Börsen und Marktplätze auf eine fatale Weise abhängig von politischen und/oder geldpolitischen Entscheidungen.

Aus eben jenem Grund scheinen Investoren jetzt mehrheitlich erst einmal abwarten zu wollen, welche konkreten Maßnahmen die politische Führung in Peking verabschieden wird, um die Entwicklung an den heimischen Immobilien- und Aktienmärkten zu stabilisieren.

Eine Erholung setzt ein – doch für wie lange?

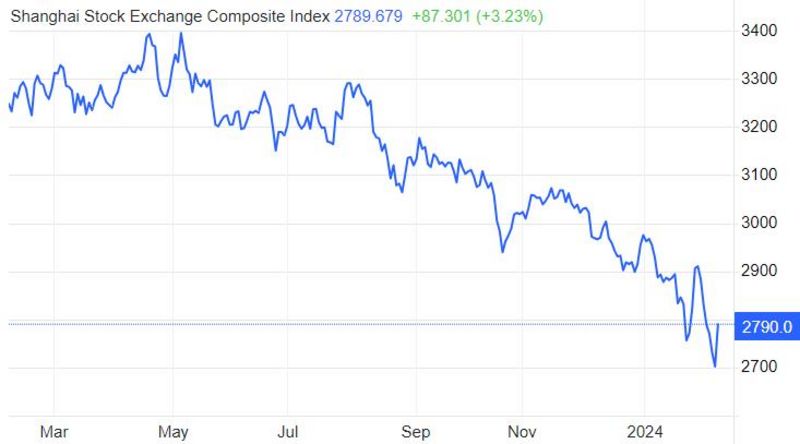

Im heutigen Handel konnten sich die chinesischen Börsenplätze nach dem Verkaufsdruck in den letzten Tagen endlich ein wenig erholen. So kletterte der Shanghai Composite Index um 3,23 Prozent auf 2.790 Punkte, während der Shenzhen Component Index um 6,22 Prozent auf 8.460 Punkte zu steigen wusste.

Was Chinas Börsen von ihren zuvor erreichten Mehrjahrestiefs im heutigen Handelsverlauf nach oben katapultierte, war einerseits die technisch ausgebombte Gesamtsituation. Auf der anderen Seite kurbelten wachsende Hoffnungen auf staatliche Unterstützungsmaßnahmen die Kurse an.

Am vergangenen Wochenende hatten Chinas Wertpapieraufsichtsbehörden bekannt gegeben, sich „abnormen“ Marktfluktuationen entgegenstemmen zu wollen. In diesem Zuge sollen die momentan bestehenden Leerverkaufsverbote wahrscheinlich noch einmal verschärft werden.

Zum gleichen Zeitpunkt sollen Risiken und Gefahren im Hinblick auf zunehmende Margin Calls adressiert werden. Nachdem in den vergangenen beiden Handelswochen abermals Spekulationen über die baldige Schaffung eines staatlichen „Stabilisierungsfonds“ aufkamen, gab einer der größten chinesischen Staatsfonds heute bekannt, die eigenen Investments in Aktien-ETFs ausweiten zu wollen.

Erwähnt sei in diesem Zusammenhang, dass sich Gerüchte und durch die Pekinger Regierung selbst mit angefachte Spekulationen über die Lancierung eines Aktienstabilisierungsfonds nun schon seit Herbst letzten Jahres an den Finanzmärkten halten.

Echte Trendwende oder nur ein Strohfeuer der Hoffnung?

In einem Bericht des Finanzdienstleisters Bloomberg wurde zu Wochenbeginn ferner darauf hingewiesen, dass der chinesische Staatspräsident Xi Jinping sich mit führenden Köpfen der Finanz- und Aktienmarktmarktregulierer persönlich über die momentane Situation an den heimischen Kapitalmärkten austauschen wird.

Es bleibt für den Moment erst einmal abzuwarten, ob sich die heute einsetzende Erholungsrally in den nächsten Handelstagen auch fortsetzen wird, oder ob es sich – wie in Fällen zuvor – nur um ein Strohfeuer der Hoffnung handelt.

Denn in Diskussionen unter Marktakteuren, Beobachtern und Kommentatoren hieß es in den vergangenen Tagen auf der Plattform X, vormals Twitter, dass es fast schon belustigend sei zu beobachten, wie die verschiedensten Pekinger Regierungsministerien jede Form einer Unterstützung der Aktienmärkte in Aussicht stellten – was bis jetzt durch Investoren komplett ignoriert wurde und woraufhin die Kurse weiter absackten.

Innerhalb der vergangenen 14 Handelstage ist die kumulierte Marktkapitalisierung an den chinesischen Börsenplätzen umgerechnet um etwas mehr als eine Billion US-Dollar gesunken. Was den Preisabschwung an Chinas Börsen zu Wochenbeginn noch einmal befeuerte, war eine Aussage von Donald Trump, wonach er als womöglich alter und neuer Präsident der USA die Sonderzölle auf chinesische Importe auf mehr als sechzig Prozent anheben wird.

Auch die Situation an internationalen Währungsmärkten bleibt angesichts der momentanen Entwicklungen aufmerksam zu beobachten, was aufgrund von diversen Carry Trades insbesondere auf die Währungspaare Yuan (Renminbi) / US-Dollar sowie Yen / US-Dollar zutrifft.

Es genügt einfach nicht

Über den Verlauf der vergangenen Monate haben chinesische Institutionen eine Reihe von Maßnahmen auf den Weg gebracht, um sowohl die Wirtschaft als auch die Finanzmärkte zu unterstützen. Inzwischen wird deutlich, dass diese Schritte nicht ausgereichten, um wieder für mehr Vertrauen unter heimischen und internationalen Investoren zu sorgen.

Zuletzt kursierten Meldungen, wonach die Pekinger Regierung die Schaffung eines speziellen Aktienmarktstabilisierungsfonds in Erwägung ziehe. Die momentane Situation wird aufgrund von anhaltend schwachen Wirtschaftsdaten, des sich fortsetzenden Abschwungs an den Immobilienmärkten, zunehmenden geopolitischen Spannungen mit den USA sowie Pekings härterem Durchgreifen gegenüber dem heimischen Finanzsektor verschärft.

Allein im Monat Januar gab das chinesische Leitbarometer CSI 300 um weitere 6,3 Prozent nach. Damit taumelten die chinesischen Aktienkurse den sechsten Monat in Folge. Sollte es in Kürze zur Schaffung eines Aktienmarktstabilisierungsfonds kommen, so würde sich zeigen, dass Peking vor Aktienkäufen durch staatseigene Banken und Fonds nicht mehr zurückschrecken würde.

In einem Bericht des Finanzdienstleisters Bloombergs hieß es vor gut zwei Wochen, dass ein solcher Fonds mit umgerechnet rund 300 Milliarden US-Dollar ausgestattet werden könnte. Bisher hat diese medial kolportierte Maßnahme nicht zu einer Beruhigung an den heimischen Aktienmärkten beigetragen.

Im Gegenteil wird mancherorts über einen kurzzeitig aufgestiegenen Testballon gesprochen, aus dem nun die Luft entwichen sei. Um solchen Spekulationen einen Riegel vorzuschieben, wurden Annahmen um eine baldige Auflage eines Aktienmarktstabilisierungsfonds in einem am Wochenende erschienenen Bericht auf der Seite der chinesischen Tageszeitung 21 Century Business Herald erneut geschürt.

Nicht Worte, sondern Taten zählen

In diesem Zusammenhang wurde zudem eine noch höhere finanzielle Ausstattung eines solchen Staatsfonds ins Spiel gebracht. Es sind jedoch eben jene medialen Ankündigungen, die unter vielen Investoren mittlerweile nur noch ein müdes Lächeln oder eine zunehmende Skepsis hervorrufen.

Es reiche angesichts der Ernsthaftigkeit der aktuellen Situation einfach nicht mehr aus, wiederholt Medien einzuspannen, um vermeintlich bevorstehende Regierungsmaßnahmen zur Stützung der Aktienmärkte zu kolportieren.

Was heimische und ausländische Investoren hingegen sehen wollten, sei die Verkündung von handfesten Schritten und Maßnahmen, die einen echten Stabilisierungsbeitrag leisten könnten. Oder übersetzt: Genug der vielen Worte und Ankündigungen, nur handfeste Taten zählen.

Um ihrem Frust Ausdruck zu verleihen, ließ sich am Wochenende beobachten, wie mehr als 53.000 Börseninvestoren in der Weibo-Kommentarfunktion der amerikanischen Botschaft in Peking in den sozialen Medien Tacheles redeten.

Aufgrund einer sich verschärfenden Internetzensur sahen viele Investoren augenscheinlich keine andere Alternative, als sich in der Weibo-Kommentarfunktion der US-Botschaft in Peking Luft zu verschaffen und ihrem Frust über die wirtschaftliche Entwicklung im Land nebst einer als mangelhaft empfundenen Handlungsentschiedenheit der Pekinger Regierung freien Lauf zu lassen.

Beobachter und Kommentatoren warnen davor, dass die gesellschaftliche Stabilität zu kippen drohe. Denn sollte Peking nicht möglichst schnell etwas unternehmen, um die momentanen Probleme an den Immobilien- und Aktienmärkten auf eine adäquate Weise zu adressieren, so sei selbst der Ausbruch von sozialen Unruhen im Reich der Mitte nicht mehr auszuschließen.

Eine solche Einschätzung liegt wahrscheinlich nicht allzu weit entfernt von der Realität. Dazu braucht man sich nur ehemalige Ereignisse zu Zeiten der globalen Finanzkrise in den Jahren 2007 bis 2009 in Erinnerung zu rufen.

Damals kam es insbesondere unter Millionen von Wanderarbeitern, die inmitten der Banken- und Finanzmarktcrashs ihre Arbeit verloren hatten, in einer Reihe von chinesischen Provinzen zum Ausbruch von sozialen Unruhen, Tumulten und Gewalt auf den Straßen.

Um dieses Feuer zu löschen, gab die Pekinger Regierung damals die Verabschiedung eines Konjunkturstimulierungsprogramms bekannt, das es in einem solchen finanziellen Ausmaß bis dahin noch nicht gegeben hatte.

Ein Großteil dieser staatlichen Gelder floss in der Folge in die Infrastruktur-, Immobilien- und Baubranche. Die Preise an den internationalen Rohstoffmärkten wurden auf diese Weise stark befeuert, weil die Volksrepublik China in vielerlei Sektoren zum weltweit größten Nachfrager aufstieg.

Bis heute hat sich hieran kaum etwas geändert, wenn dabei ausgeklammert wird, dass der BRICS-Partner Indien sich mittlerweile dazu anschickt, das Reich der Mitte im Bereich des Wirtschaftswachstums zu überholen.

Einen potenziellen Kollaps an den heimischen Immobilien- und Aktienmärkten kann und darf sich die Peking Regierung nicht leisten, wenn nicht der gesellschaftliche Zusammenhalt im Land auf die Probe gestellt werden soll.

Erschwerend gesellt sich aus Sicht der Pekinger Regierung und der People´s Bank of China die Tatsache hinzu, dass der staatlich auf Pump angekurbelte Wirtschaftsboom und der hierauf einsetzende Kater jetzt auch all jene damit in Verbindung stehenden Kapital- und Investitionsfehlallokationen zum Vorschein bringt.

Beobachten lässt sich dies vor allem an den heimischen Immobilienmärkten, an denen zuletzt der Projektentwickler China Evergrande erwartungsgemäß in die Knie gegangen und nicht um die Einreichung eines Insolvenzantrags herum gekommen ist.

Einer ähnlichen Entwicklung blicken mittlerweile zig andere Konglomerate ins Auge, die auch immer wieder mit einer vollkommen ausgeuferten Korruption in Verbindung gebracht werden.

Was wird der Pekinger Regierung jetzt also noch anderes übrig bleiben, als von den eigenen Glaubensgrundsätzen abzulassen? Die wirtschaftliche und gesellschaftliche Stabilität in der Heimat wird sich wohl nur noch durch das erneute Einpumpen von umgerechnet Hunderten Milliarden von US-Dollars in die heimischen Finanzmärkte aufrechterhalten lassen.

Und ähnlich wie in den Vereinigten Staaten würde sich eine solche Entscheidung einmal mehr nur als ein Erkaufen von Zeit erweisen. Ein Kauf von Zeit für was eigentlich, wenn die Dinge ja doch immer wieder an denselben Punkt geraten?!!

Zwischen den USA und China findet kein Wettlauf darum statt, wer wen in der Zukunft als größte Volkswirtschaft der Welt ablösen wird. Vielmehr scheint der zu beobachtende Wettbewerb darauf zu basieren, bloß nicht als erster von beiden wirtschaftlich zu kollabieren.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf einen Bericht auf der Seite finance.yahoo.com.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Dass sowohl im Westen wie auch in der Volksrepublik China inzwischen ganz offen mehr und mehr über notwendige Kriegsvorbereitungen gesprochen wird, lässt erkennen, dass das bestehende Wirtschafts- und Finanzsystem sich in seinen letzten Zügen befindet und vor einem Ableben steht.

Es gibt aus Sicht der jeweils herrschenden Klassen schlichtweg keine Vorschläge und gangbaren Optionen, die einen Weg aufzeigen würden, auf welche Weise die im System über Jahrzehnte aufgetürmten Schulden jemals rückzahlbar sind.

Da von diesen Personen niemand Verantwortung für die aktuellen – jedoch seit Jahren mehr als absehbaren – Bedingungen übernehmen möchte, könnte sich ein Herbeireden von Krieg einmal mehr als letzter Ausweg erweisen, um an der eigenen Macht festzuhalten.

Das Motto Kicking the can down the road hat ausgedient und stößt nun an seine Grenzen. Was es jetzt bräuchte, wären echte politische Anführer, welche die Menschen mitnehmen könnten, um zur Verhinderung eines großen Krieges für eine allgemeine Zustimmung bei der potenziellen Hinnahme von dringend notwendigen Schuldenschnitten zu werben.

Dafür müsste es jedoch politische Anführer geben, die sich der Ehrlichkeit vor sich selbst wie auch dem Rest der Gesellschaft verschreiben. Hiervon ist weit und breit allerdings nichts zu sehen. Die daraus resultierenden Konsequenzen drohen bitter zu werden.

Das System wäre unter Ermangelung von staatlichen Interventionen und einem unlimitierten Gelddrucken durch Zentralbanken bereits zu Zeiten der globalen Finanzkrise kollabiert. Der aktuelle Zyklus wurde auf diese Weise nur künstlich verlängert.

Ein „gefühlter Reichtum und Wohlstand“ für alle auf Basis des permanenten Gelddruckens stößt an seine Grenzen und manifestiert sich schon lange nicht mehr für jedermann in der Gesellschaft.

Das enorme Aufgehen der Wohlstandsschere – und somit zwischen Arm und Reich – spricht Bände hierüber. Mehrere Zyklen stoßen momentan zudem gemeinsam an ihr absehbares Ende. Der vor uns liegende Weg und die sich daraus ableitende Zukunft werden aus diesem Grund holprig werden.

Kommentare

Die unterscheiden sich in keinster Weise. Es sind Aktionen der Oligarchen auf beiden Seiten. Die Systeme sind bis in die Tiefen identisch. Nur äußerlich ein wenig mit anderen Farben angepinselt. Der kleine Mann bezahlt zunächst in allen Systemen immer die Zeche. Ok, wenn am Ende eines großen Zyklus alles zusammenbricht, dann erwischt es auch die Oligarchen. In allen Systemen.

"...wenn am Ende eines großen Zyklus alles zusammenbricht, dann erwischt es auch die Oligarchen. In allen Systemen." - das ist ein Irrtum (oder es wäre ein sehr dummer Oligarch).