Geschäftsmodell und Absatzmärkte

Vipshop ist ein chinesischer Onlinehändler, der sich auf den Verkauf von heruntergesetzten Markenprodukten, wie Kleidung und Accessoires spezialisiert hat. Die Absätze werden vollständig im chinesischen Heimatmarkt, hauptsächlich über die Plattform vip.com generiert. Über sogenannte Flash Sales wird Markenware für eine begrenzte Zeit rabattiert angeboten, ein Geschäftsmodell, das bis zu Vipshops Eintritt in den Markt in China noch nicht üblich war.

Quelle: Analystenpräsentation Q1

Da es in China dem Unternehmen zufolge keine großen stationären Discounthändler gibt, profitieren davon gerade online-fokussierte Flash-Sale-Spezialisten wie Vipshop

Das Unternehmen zählte im erstem Quartal 2021 45,8 Millionen aktive Kunden, was einer Steigerung von 54 Prozent gegenüber dem Vorjahresquartal entspricht. Besonders interessant hierbei ist, dass neue Kunden nach einem ersten Einkauf meist wieder kommen und Vipshop treu bleiben. So konnte der Anteil an Bestandskunden am gesamten Kundenaufkommen von 66,6 Prozent in 2015 auf 88,5 Prozent im ersten Quartal 2021 erhöht werden.

Die beiden Gründer Eric Ya Shen und Arthur Xiaobo halten laut dem Jahresbericht 2020 zwölf respektive 6,9 Prozent am Unternehmen, für Milliardäre standesgemäß über Holdings auf den britischen Jungferninseln. Zudem halten Tencent 9,3, JD 7,3 Prozent sowie Morgan Stanley 6,5 Prozent am Unternehmen.

Auch Vipshop ist auf den Cayman Islands ansässig, denn neben steuerlichen Vorteilen schaffen sich chinesische Unternehmen damit auch die Grundlage, den ausländischen Kapitalmarkt für sich zu erschließen. Bei der Aktie handelt es sich um ein ADR. In Hongkong ist der Originaltitel nicht gelistet.

Quelle: guidants.com

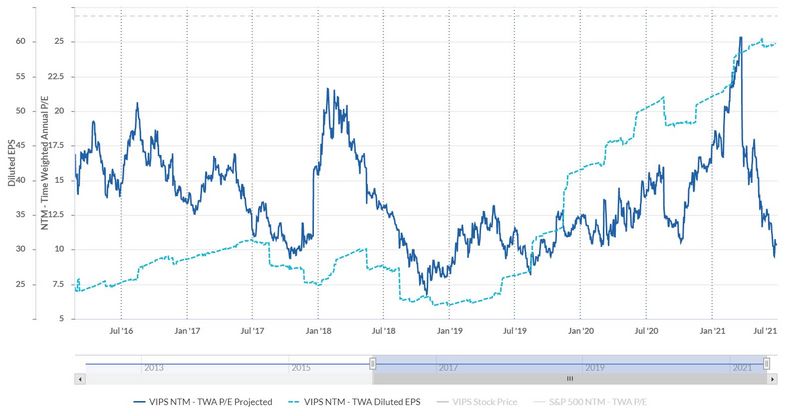

Nach über 60 Prozent Verlust vom Hoch scheinen die Bären kurzfristig genug zu haben und die Aktie befindet sich in einem kurzfristigen Aufwärtstrend. Im Idealfall sollte es jetzt nicht mehr unter 19 Dollar gehen. Allerdings reihen sich bis 15 Dollar weitere starke Unterstützungszonen auf, womit die Aktie nach unten hin gut abgesichert wirkt. Kann die Aktie dynamisch über 24 Dollar ansteigen, würde sich das Bild deutlich bessern.

Quelle: guidants.com

In den vergangenen Monaten wurden chinesische Internet-Aktien ganz besonders hart abgestraft. Geht man in der Zeitschiene allerdings etwas weiter zurück, zeigt sich, dass der Verkaufsdruck wohl auch im starken Lauf in den vergangenen beiden Jahren begründet ist. Was hoch steigt, fällt nun mal auch tief.

Bewertung

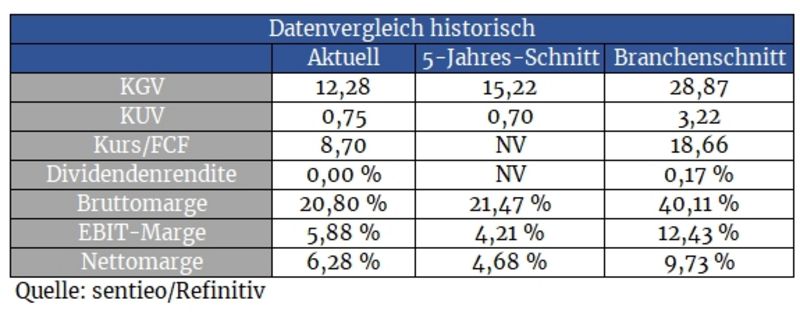

Prinzipiell ist man bei chinesischen Aktien an niedrigere Bewertungen gewöhnt. Einerseits fußt dies gewiss auf der Sorge vor Handelsaussetzungen an US-Börsen, wie unter Donald Trump durchgesetzt und unter der Administration Biden fortgeführt und erweitert.

Teilweise ist die Tatsache aber auch den oftmals undurchsichtigen Holdingstrukturen geschuldet, sowie des schlechteren Anlegerschutzes aufgrund der Niederlassung auf den Cayman-Inseln.

Rein rechtlich ist es schließlich so, dass der Cayman-Ableger eines chinesischen Unternehmens in der Regel nur einen Vertrag mit dem chinesischen Mutterkonzern unterhält, der eine Gewinnbeteiligung für die Cayman-Holding garantiert.

Was würde aber geschehen, wenn Chinas Regierung solche Verträge für nichtig erklären würde? Eine steile These, gewiss. Allerdings muss man in der geopolitisch immer heißer werdenden Gemengelage zwischen West und Ost auch diese – wenn auch noch unrealistische - Möglichkeit zumindest einmal gehört haben.

Die starken Kursanstiege bei chinesischen Aktien in den letzten Jahren zeigen, dass diese Thematik bisweilen von Markt jedoch gut und gerne ausgeblendet wird. Inzwischen ist von Euphorie aber auch nichts mehr zu spüren, weshalb viele chinesische Titel zu vermeintlichen Ausverkaufspreisen zu haben sind.

Quelle: sentieo.com

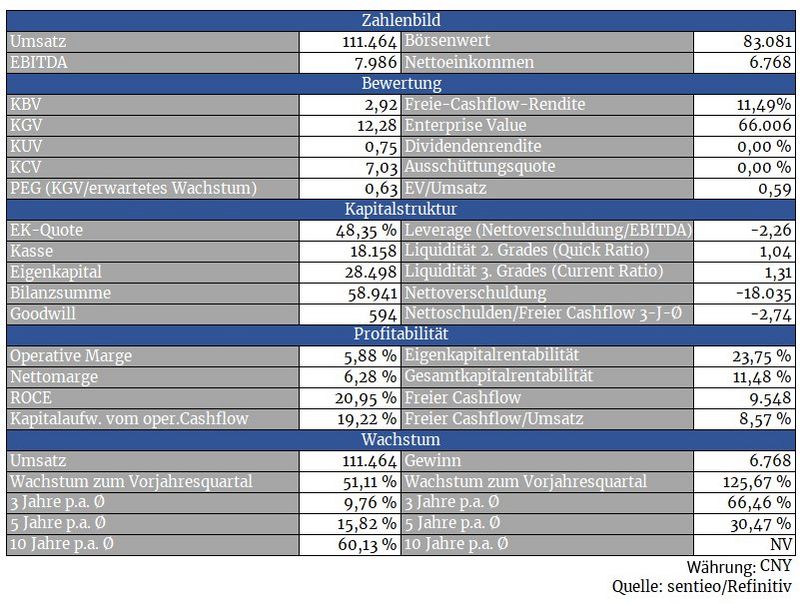

Die Bewertung ist geradezu lachhaft günstig und macht schon etwas stutzig, gerade wenn man die Nettocashposition von 18 Milliarden Yuan einbezieht. Unter Berücksichtigung der Geldmittel vergünstigt sich die Bewertung um weitere 20 Prozent.

Hat hier wieder einmal der Momentum-Effekt zugeschlagen und die Aktie zu stark nach unten gedrückt, als fundamental gerechtfertigt wäre? Oder liegt etwas ganz Grundlegendes im Argen mit dem Unternehmen? Zumindest die aktuellen Zahlen würden für Ersteres sprechen. Gut, dass wir die Charttechnik haben, um auch das zweite genannte Risiko zu minimieren.

Schließlich scheint der Wachstumsmotor wieder ordentlich zu laufen. Für das zweite Quartal rechnet das Unternehmen mit einem Umsatzwachstum zwischen 20 und 25 Prozent, während man gewinnseitig in den vergangenen beiden Jahren überproportional auftrumpfen konnte. Mich würde es nicht wundern, wenn die Aktie im Zuge guter kommender Quartalszahlen Ende dieses Jahres 50 Prozent höher stehen würde.

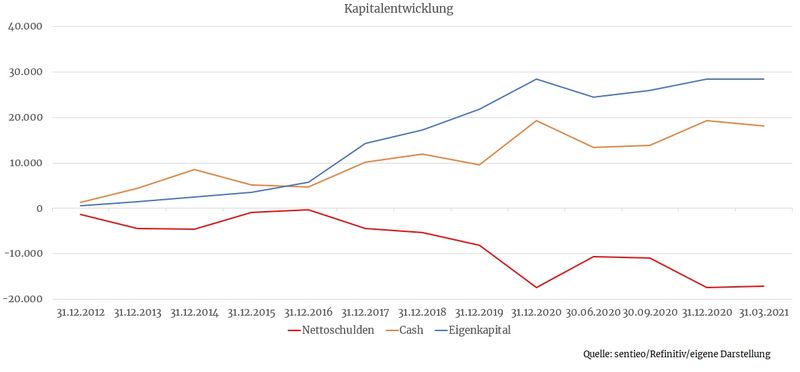

Bilanz und Verschuldung

Dass tatsächlich genug Geld da ist, zeigt auch das im März beschlossene Aktienrückkaufprogramm für 500 Millionen Dollar. Kein Problem für den bilanziell starken Konzern, der auf knapp 2,7 Milliarden Dollar Cash sitzt.

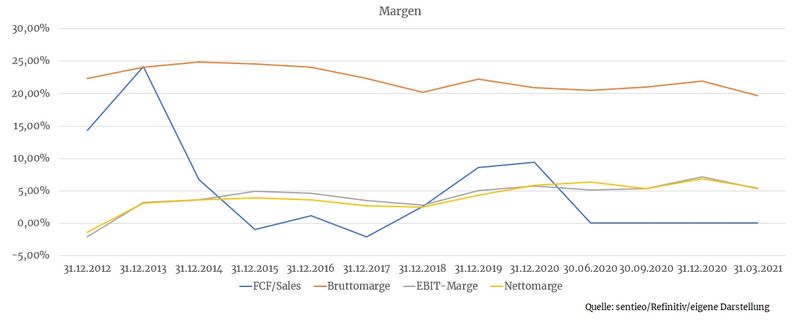

Profitabilität

Das Einzelhandelsgeschäft ist hoch kompetitiv und aufgrund dessen auch margenschwach. Das gilt insbesondere für Vipshop mit seinem rabatt-fokussierten Geschäftsmodell. Dazu gesellen sich nötige Werbeaufwendungen, um bei den Kunden im Gedächtnis zu bleiben. Mit 4,6 Prozent Marketingausgaben in Q1 (197,5 Millionen USD) in Relation zum Umsatz liegt man zwischen Amazon (5,7 Prozent per 2020) und JD.com (3,6 Prozent per 2020).

Die Tendenz der Margen ist aber positiv, wenngleich die grafische Aufarbeitung dies nicht sofort erkennen lässt. Erreichte das Unternehmen 2018 noch eine Nettomarge von 2,52 Prozent, lag diese in 2020 bereits bei 5,80 Prozent, was zu einer Gewinnverdopplung in diesem Zeitraum führte. Vipshop wuchs in den letzten beiden Jahren also nicht mehr in derselben Geschwindigkeit, steigerte die Gewinne aber überproportional.

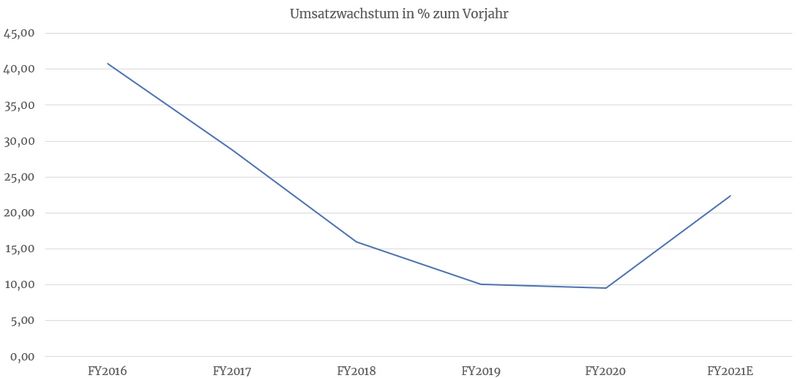

Wachstum

Konsumaktien wie Vipshop sind auf eine konsumfreudige Kundschaft angewiesen. Die aufstrebende chinesische Mittelschicht kommt da natürlich sehr gelegen.

Nichtsdestotrotz kam es in den letzten Jahren zu einer fortlaufenden Wachstumsverlangsamung, was auch dazu geführt hatte, dass die Aktie derart stark abgebaut hat. Die Zahlen zum ersten Quartal machen allerdings wieder Mut. Und so heben auch Analysten ihre Erwartungen sukzessive wieder an, was auch dem Aktienkurs guttut.

Quelle: sentieo.com

Der Kursabsturz ist vor allem auf die schwache Wachstumsdynamik in 2019 und 2020 zurückzuführen. Bei einem chinesischen eCommerce-Unternehmen darf man einfach mehr als „nur“ zehn Prozent Umsatzwachstum erwarten. Für 2021 ist das Unternehmen als auch die Analystenzunft aber wieder optimistischer

Konkurrenz

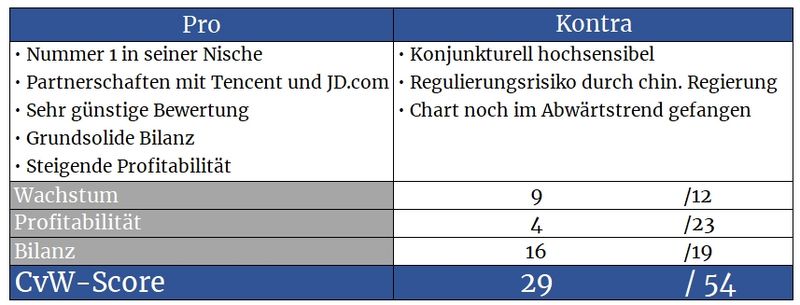

Alibaba und JD.com gehören zu den potenten Widersachern, gegenüber denen man in Sachen Markt- und Finanzmacht am kürzeren Hebel sitzt. Gut, dass sich Vipshop deshalb auf seine Nische konzentriert. Zudem verfügt das Unternehmen über strategische Partnerschaften mit Tencent sowie JD.com, wodurch Vipshop auch über deren Plattformen erreichbar ist.

Risiken

Das Unternehmen ist, wie erwähnt, von einer ausgabefreudigen Kundschaft abhängig. Eine stabile wirtschaftliche Entwicklung im Reich der Mitte ist also Voraussetzung für das Unternehmen.

Zudem muss man stets mit neuen Regulierungen durch die chinesische Regierung rechnen, die bekannt dafür ist, mit den Unternehmen im eigenen Land nicht gerade zimperlich umzugehen.

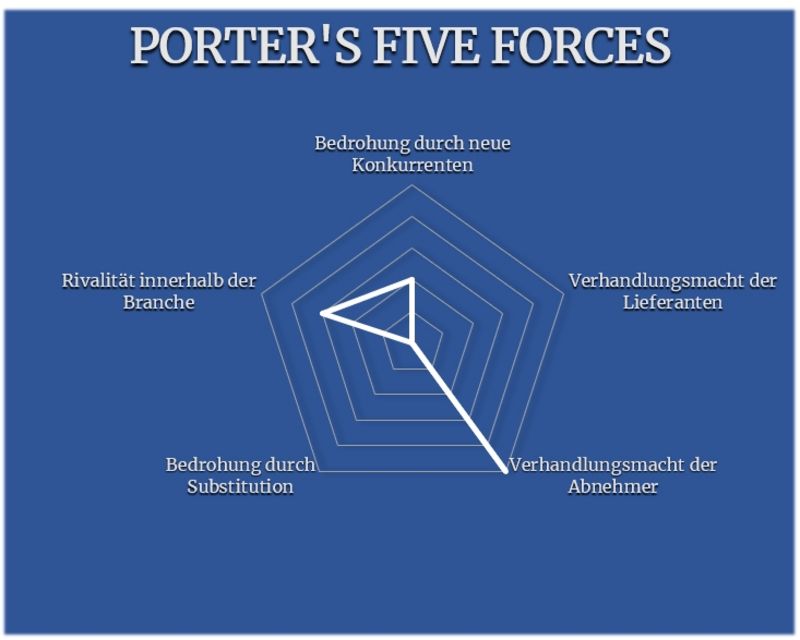

Porter’s Five Forces

Vipshop feiert mit seinen Flash-Sales großen Erfolg. Allerdings ist das Geschäftsmodell problemlos imitierbar, zumindest wenn man genügend Kapital mitbringt. So könnten zukünftig neue Konkurrenten auf den Plan treten bzw. bereits bestehendeRivalen Vipshop’s Geschäftsmodell kopieren. Umso wichtiger ist hierfür eine fortgesetzte Partnerschaft mit Tencent und JD.com.

Die Zukunft gehört dem Onlinehandel, weshalb wir uns um Substitution keine Gedanken machen müssen. Auch gegenüber Lieferanten besteht kein besonderes Risiko. Zwar ist man darauf angewiesen, dass beispielsweise Modeunternehmen auch weiterhin mit Vipshop zusammenarbeiten. Allerdings ist Vipshop gerade für ausländische Textilunternehmen ein willkommener Türöffner für den chinesischen Markt und so sitzt der Rabatt-König wohl am längeren Hebel.

Das Hauptrisiko besteht bei dieser Aktie in der konjunkturellen Abhängigkeit (Abnehmer). Boomt die Wirtschaft, profitiert davon auch Vipshop über spendable Kundschaft und umgekehrt.

Gerade in Spätphasen eines Bullenmarktes sind es Konsumaktien, die besonders deutlich profitieren. Die Aktie von Vipshop bietet sich in diesem Zuge an. Abgesehen davon spricht die günstige Bewertung des aufstrebenden eCommerce-Unternehmens aber so oder so für ein Investment.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.ir.vip.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

eine sehr gute und interessante Analyse, danke dafür und weiter so.

Viele Grüße

Botho

Der Kurssturz kam vor allem durch die Pleite eines Hedgefonds zu stande und dann ist es wie so oft an der Börse, es wird in eine richtig heftig übertrieben. Selbst bei 0 Wachstum wäre die Aktie zu günstig. Eigentlich sollte das Management die nächste Mrd für Rückkaufe frei machen und aggressiv kaufen. So eine Chance bietet sich nich oft.

Meiner Meinung nach ist die einzige Variante hier langfristig Geld zu verlieren, wenn vips ein Konstrukt wie Wirecard ist.

Die Lage wird wahrscheinlich ziemlich volatil bleiben also bei einem Einstieg sollte man gute Nerven einplanen.

Viele Grüße und herzlichen Dank!

Prinzipiell stehe ich dem 3D-Druck-Trend aber mittel- bis langfristig positiv gegenüber. ESG und Nachhaltigkeitshype sollten m.M. den ressourcenschonenden 3D-Druck befördern