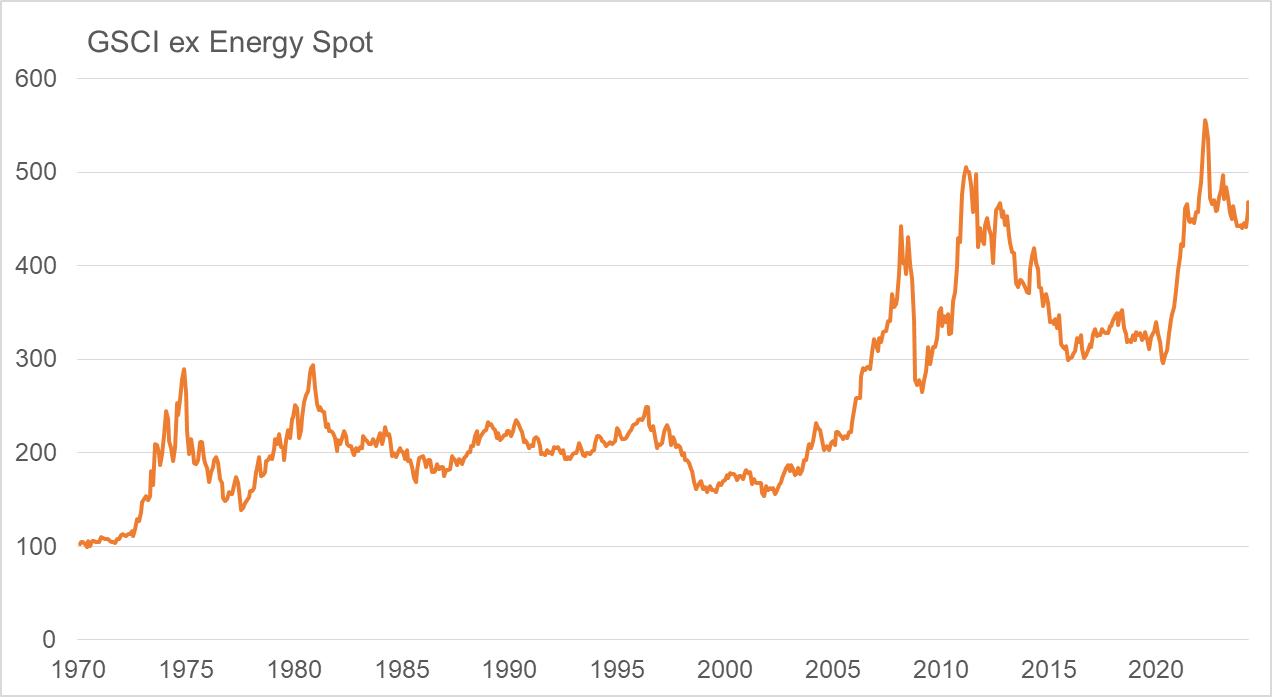

Die Inflation wird nicht zuletzt durch die Entwicklung der Rohstoffpreise beeinflusst. Ein langfristiger Blick auf den breiten „GSCI ex Energy Commodity Index“ zeigt deutlich die zyklische Natur dieser Rohstoffpreise. Wir haben an dieser Stelle bewusst den Index ohne die Energierohstoffe gewählt, da diese zum einen eine extreme Zyklizität aufweisen und sich die Effekte steigender Energiepreise zudem indirekt in allen anderen Produkten wiederfinden.

Der um das Jahr 2000 begonnene „Superzyklus“ ist weiter intakt. Die seinerseits begonnene und zwischenzeitlich bei Bedarf immer wieder ausgeweitete monetäre Expansion hat ihr Scherflein dazu beigetragen. Die Preise reflektieren somit nicht nur die Aufwärtsdrift von Gütern, die sich nicht beliebig vermehren lassen, sondern auch den Effekt der nachlassenden Kaufkraft des Geldes. Letzteres kann zwar durchaus beliebig vermehrt werden, was jedoch naturgemäß zulasten der Kaufkraft geht.

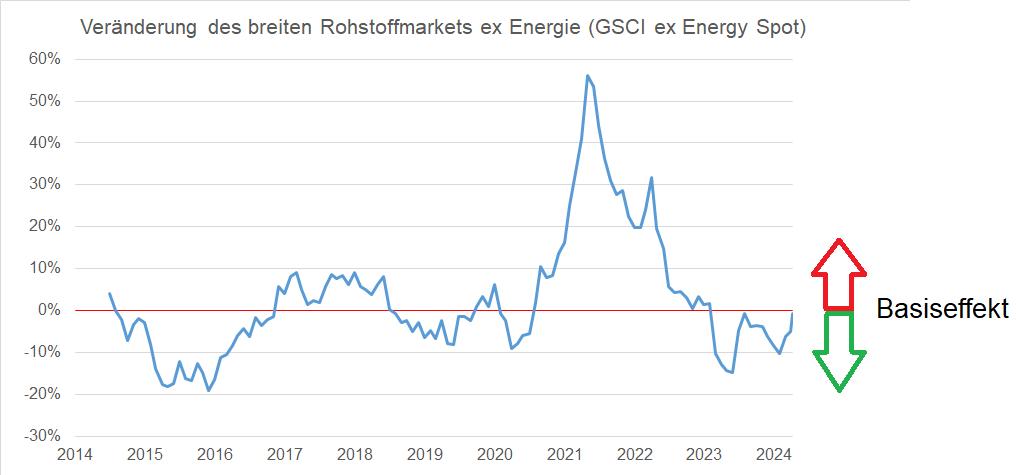

Hinsichtlich der Inflation lohnt sich der Blick auf die Veränderung der Preise dieses Rohstoffkorbes über die jeweils zurückliegenden zwölf Monate. Die folgende Grafik zeigt diesen Verlauf. Die Nulllinie im Diagramm offenbart den Wechsel zwischen positivem und negativem Basiseffekt – eine entscheidende Grenze, die zeigt, wann die Rohstoffpreise die Inflation anheizen oder dämpfen.

Die Grafik zeigt deutlich den ebenso raschen wie starken Anstieg in den Jahren 2021 und 2022. In den letzten Monaten mit den teils starken Preisrückgängen, war der Einfluss der Rohstoffpreise auf die Inflation negativ. Wie die Grafik zeigt, ist aktuell ein neutraler Punkt erreicht, sodass von dieser Seite kein Abwärtsdruck auf die Inflationsrate mehr zu erwarten ist. Gemeinsam mit der bemerkenswert robusten US-Wirtschaft, aber auch der Weltwirtschaft, gibt es daher keine Basis für aggressive Zinssenkungen, wie sie von manchem erwartet werden.

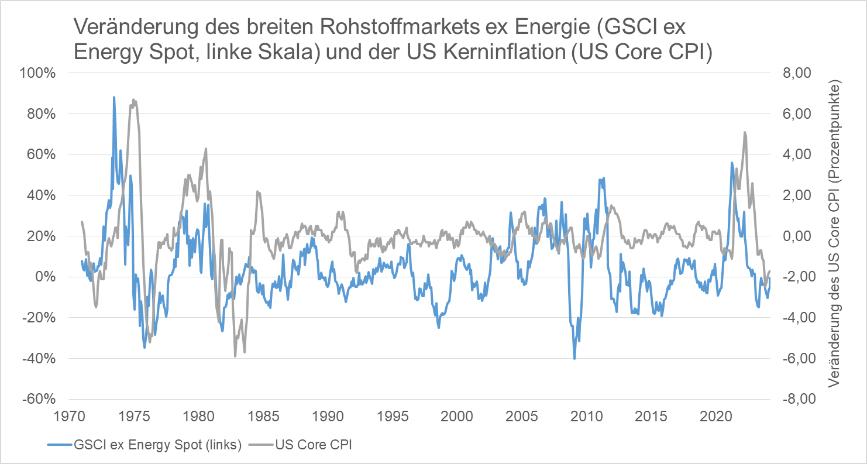

Die unten folgenden Grafiken zeigen die längerfristige Entwicklung der oben dargestellten Veränderung der Rohstoffpreise und der US-Kerninflationsrate. Obwohl die Kerninflation direkte Energie- und Lebensmittelpreise ausschließt, bleiben die indirekten Effekte steigender Energiepreise nicht unberücksichtigt.

Erhöhte Kosten für Heizung und Strom wirken sich auf die gesamte Wirtschaftskette aus und treiben somit auch die Preise für diverse Dienstleistungen in die Höhe. Beispielsweise führen gestiegene Energiekosten zu höheren Betriebskosten in der Gastronomie. Restaurants müssen mehr für Strom und Gas bezahlen, was sich letztendlich in den Preisen für die Endverbraucher niederschlägt. Ähnlich verhält es sich in der Logistikbranche: Wenn Treibstoffpreise anziehen, steigen auch die Kosten für Transportunternehmen, was wiederum die Preise für gelieferte Waren erhöht – ein Effekt, der sich auf nahezu alle physischen Produkte auswirkt.

Auch im Dienstleistungssektor, wo zum Beispiel Friseursalons oder Reinigungsdienste von höheren Strompreisen betroffen sind, können gestiegene Betriebskosten nicht immer vollständig absorbiert werden und müssen daher an die Kunden weitergegeben werden. Selbst die Mieten für Gewerbeimmobilien können durch höhere Nebenkosten für Energie ansteigen, was Dienstleister weiter belastet.

Diese Kaskade der Preisübertragung zeigt, dass Energiepreise – auch wenn sie aus der Kerninflation herausgerechnet werden – eine bedeutende Rolle für das allgemeine Preisniveau spielen. Folglich kann ein Anstieg der Energiekosten langfristig und nachhaltig die Inflationsraten beeinflussen, auch über den direkten Einfluss an den Verbrauchermärkten hinaus.

Neben dem positiven Zusammenhang dieser beiden Kennzahlen ist auch der Vorlauf der Rohstoffpreise gut zu erkennen. Die Kerninflation ist ein so genannter „lagging indicator“, also eine Kennzahl, die erst mit Verzögerung auf wirtschaftliche Veränderungen reagiert. Das ist nachvollziehbar, werden doch Preiserhöhungen und andere Faktoren wie die Gehälter nicht sofort, sondern erst mit einem Zeitverzug angepasst.

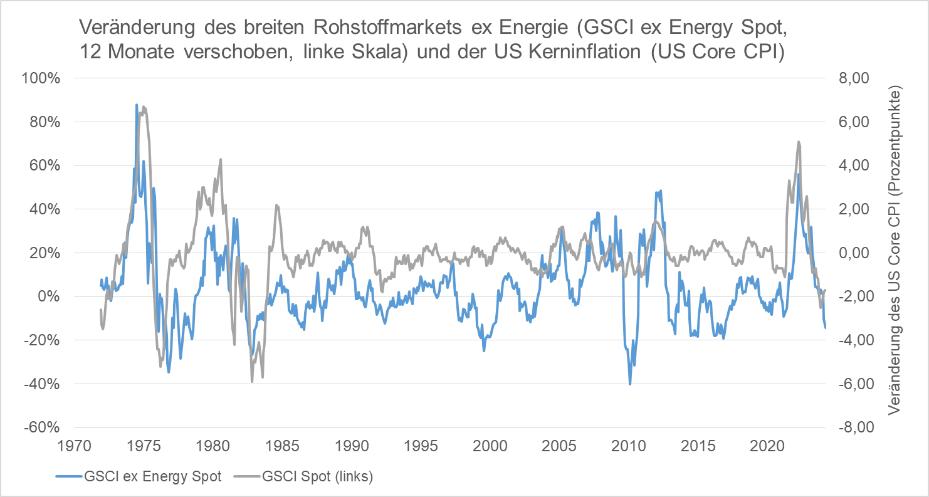

Verschiebt man die Rohstoffpreisentwicklung um zwölf Monate, so zeigt sich ein sehr starker Zusammenhang zwischen der Entwicklung der Datenreihen. Die Korrelation der um zwölf Monate verschobenen Rohstoffpreisentwicklung und der Kerninflation über die dargestellten Jahrzehnte beträgt stattliche 0,48. Das ist ein bemerkenswerter Wert, wenn man bedenkt, dass die Kerninflation von zahlreichen weiteren Faktoren abhängt.

Sollte der übergeordnete Aufwärtstrend der Rohstoffpreise wieder an Fahrt gewinnen, so wird sich dies mit Zeitverzögerung auch bei der Kerninflation zeigen. Die Bürger werden dies frühzeitig bei den Preisen für Güter und Dienstleistungen merken. Zinssenkungen sind angesichts dieser Gemengelage und der zumindest in Europa im historischen Vergleich immer noch sehr moderaten Renditeniveaus nicht angemessen. Wenn sie dennoch kommen, geschieht dies aufgrund politischen Drucks und nicht aus ökonomischen Gründen.

„Was heißt das konkret für mich!?“

Allzu laute Rufe nach raschen und deutlichen Zinssenkungen haben vor allem zwei Ursachen. Dies sind zum einen Finanzierungen, die sich mancher besser nicht aufgebürdet hätte, etwa bei unausgegorenen Großprojekten. Die andere Ursache ist die langjährige Gewöhnung an ein Ausmaß monetären Rückenwinds, das den Bedarf an Hirn bei der Kapitalanlage minimiert. Beides ist langfristig ökonomisch weder sinnvoll noch durchhaltbar. Geschäftsmodelle oder Investitionen, die bei vier Prozent Zinsen nicht mehr funktionieren, werden die kommenden Jahre nicht überleben. Es ist besser, sich frühzeitig darauf einzustellen.

Kommentare

Ergo: die Energiekosten dürften weiter hoch bleiben, oder sogar steigen. Für die Gasverorgung fürs Mietshaus besser langfristige Lieferverträge abschliessen? Meine Kristallkugel ist leider kaputt. :-)

Gruss an Alle,

Ralph Oppel