Am 17.08. veröffentlichte das Statistische Bundesamt in Wiesbaden seinen Bericht zu den Wohnungsbaugenehmigungen.

Demnach wurden im ersten Halbjahr 2017 in Deutschland 7,3 % oder rund 13 400 weniger Baugenehmigungen von Wohnungen erteilt als in den ersten sechs Monaten 2016.

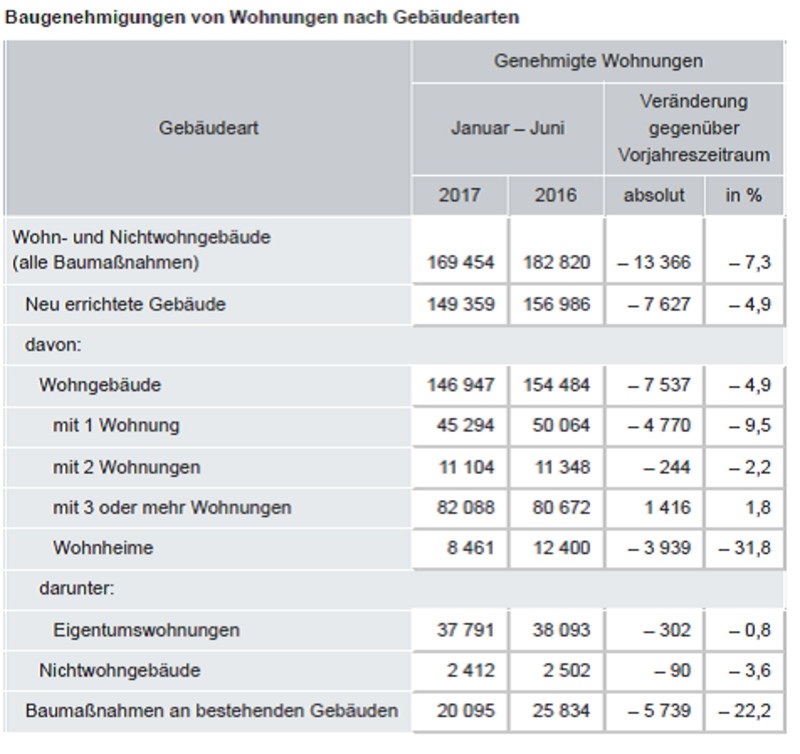

Wie das Statistische Bundesamt (Destatis) weiter mitteilt, wurde von Januar bis Juni 2017 der Bau von insgesamt 169 500 Wohnungen genehmigt. Die Zahl der Baugenehmigungen von Neubauwohnungen in Wohngebäuden insgesamt hat im ersten Halbjahr 2017 gegenüber dem Vorjahreszeitraum um 4,9 % beziehungsweise 7 500 Wohnungen abgenommen.

Mehrfamilienhäuser

Gegen den allgemeinen Trend lagen die Genehmigungen von Wohnungen in Mehrfamilienhäusern leicht im Plus (+ 1,8 % beziehungsweise + 1 400 Wohnungen). Damit erreichte die Anzahl genehmigter Wohnungen in Mehrfamilienhäusern mit 82 100 Wohnungen den höchsten Wert in einem ersten Halbjahr seit zwanzig Jahren (1997: 117 400 Wohnungen).

Ein- und Zweifamilienhäuser

Die Baugenehmigungen von Wohnungen in Einfamilienhäusern (– 9,5 % beziehungsweise – 4 800 Wohnungen) und in Zweifamilienhäusern (– 2,2 % beziehungsweise – 200 Wohnungen) gingen dagegen zurück. Die Genehmigungen von Wohnungen in Wohnheimen sind ebenfalls gesunken (– 31,8 % beziehungsweise – 3 900 Wohnungen). Zu dieser Kategorie zählen unter anderem Flüchtlingsunterkünfte.

Um- und Ausbauten

Auch die Zahl der Wohnungen, die durch im ersten Halbjahr genehmigte Um- und Ausbaumaßnahmen an bestehenden Gebäuden entstehen sollen, ging zurück (– 22,2 % beziehungsweise – 5 700 Wohnungen). Der umbaute Raum der genehmigten neuen Nichtwohngebäude verringerte sich von Januar bis Juni 2017 gegenüber dem Vorjahreszeitraum um 2,5 Millionen Kubikmeter auf 101,6 Millionen Kubikmeter (– 2,4 %). Diese Entwicklung ist sowohl auf einen Rückgang der Genehmigungen bei den öffentlichen Bauherren (– 15,3 %) als auch bei den nichtöffentlichen Bauherren (– 1,0 %) zurückzuführen.

Quelle: Statistisches Bundesamt

Kaufpreise

Die Kaufpreise für Wohnimmobilien sind im 2. Quartal 2017 im Vergleich zum Vorjahresquartal um knapp 6 Prozent gestiegen.

Dabei zeigt sich, dass Eigentumswohnungen in den Metropolen weiterhin sehr gefragt sind.

Bei Einfamilienhäusern hat sich der Preisanstieg auf 4,8 Prozent abgeschwächt. Mehrfamilienhäuser sind nach wie vor das beliebteste Anlageobjekt der Immobilieninvestoren. Die Nachfrage übersteigt in den meisten Großstädten das Angebot. Der Preisanstieg beträgt hier 6,7 Prozent.

Mietpreise

Die Mieten hingegen stiegen im gleichen Zeitraum um durchschnittlich 2,9 Prozent. Käufer zahlen inzwischen in 23 Landkreisen mehr als das 30-fache der Jahresnettokaltmiete für ein 100 m² großes Anlageobjekt. Dies betrifft besonders die Region um München, aber auch die Küste. Auch in Berlin klafft die Kaupreis-Mietenschere immer weiter auseinander.

Der Rückgang der Baugenehmigungen dürfte also noch nichts mit der Nachfrage zu tun haben. Ein wichtiger Grund dafür dürfte die Baulandknappheit in den Metropolgebieten sein.

Der nächste Nachfrageschwung dürfte sich auf die B-Lagen richten. Die B- und C-Lagen liefern derzeit noch die besseren Kaufpreis-Mietenverhältnisse. Es beginnt eine gute Zeit für Verkäufer von Immobilien in B-Lagen.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Welche Größe ist hier allgemein anzusetzen?

Wir haben in Deutschland das Objekt in Eigennutzung schuldenfrei, die Belastung ist so noch hoch genug.

V+V 20% Fremdkapital variabel, beste Lage in A-Stadt, wird bereits teilweise versteuert

Ich würde kleiner bauen oder Nebenkosten reduziert: Regenwassernutzung, Solaranlage, Nutzgarten

Der Zinssatz darf durch einen Eingriff der Politik bei uns in Deutschland verändert werden, er ist nicht festgeschrieben, Klausel in jedem Vertrag

Ich will ja nicht meckern...

Aber seit Jahren benötigt man für den Architektenbau in einem bestehendem Baugebiet keine Baugenehmigung mehr. Nennt sich vereinfachtes Bauverfahren...

Im gewerblichen Bausektor ja, aber nicht im privaten Bereich...

Zu denen, die hier über ausufernde Baubestimmungen klagen,... kann ich nicht nachvollziehen, da die Bestimmungen des Bebauungsplanes leider keine Baubestimmungen sind, sondern von den eigenen Stadtratsmitgliedern (Laien) aufgestellt werden....

Hat einfach was mit Rechtssicherheit und Bestandsschutz zu tun...

Bei Privatleuten und Bauvorhaben gibt´s das wie gewünscht nun gar nicht mehr... Wenn sich einer mal die Mühe macht und die Papierchen auch nur ansatzweise lesen würde, die er nach Hause bekommt, dann könnte man das wissen...

Ist halt ein Problem, wenn man keine abschließende Genehmigung in den Händen hat und die Stadt neue Satzungen bestimmt, der Nachbar z.B. im ehemaligen Mischgebiet ein WA oder WR (allgemeines oder reines Wohngebiet) beantragt und bekommt... Da ja ohne Baugenehmigungsverfahren die Zulässigkeit der Bebauung und der Nutzung nie bestätigt wurde... Dann bestimmt nämlich der Nachbar, welche Werte einzuhalten sind und ob die Nutzung noch zulässig ist..

Hat dummerweise mit Behörde und Bestimmung rein gar nichts zu tun...

Nennt sich Logik...

Ist die Frage ernst gemeint...??

Weil sie hier unter Cashkurs nun zum zigsten mal gestellt wird und selbstbeantwortend ist..!

Schalten wir mal unser Hirn ein...:

Anlegen in Anleihen ? Bei DER Blasenbildung wohl die schlechteste Wahl... (damit scheiden natürlich auch alle Kapitalsammelstellen für Anleihen aus; also Lebensversicherungen, die meisten Rentenfonds...etc.)

Anlegen in Quasisachwerten wie Aktien ? Wenn man Ahnung hat oder weiß sich zu helfen...

Anlegen in intrischen Sachwerten ? Klar, wenn man günstig rankommt... (dann aber nur in physischer Form)

Anlegen in Sachwertwerten wie Immobilien ? Sofern es eine Investition und kein Konsum ist, ja....

Das Grundstück steigt im Laufe der Jahre im Wert, das Gebäude fällt im Wert...

Das Grundstück ist vorhanden als Bebauungsland...?? Damit ist doch wohl schon ein Großteil der Frage beantwortet...

50 % Eigenkapital ?? Nun ja, momentan profitiert man ja von sehr niedrigen Zinsen... Man profitiert aber noch mehr, wenn man erst gar keine Schulden machen muss...

Der einzige Wehrmutstropfen... Die Frage von Eigennutzung oder Vermietung und die absurd hohen Baukosten... Im 20.-ten Jahrhundert konnte man mit dem 3-4 fachen Jahresbrutto rechnen... Das Durchschnittsbrutto der Deutschen liegt laut Deutscher Rente bei 38.500,- und laut Stat. Bundesamt bei ca. 40.000,- Euro... Ein Einfamilienhaus von 400.000 liegt also nicht mehr beim 3-4 fachen, sondern beim 10-fachen Jahresbrutto...

Glaubt man nicht...?? Nun ja..

Also in NRW ging vor 2 Jahren das Nachbargrundstück, Bebauungsland und voll erschlossen, für 100 Euro/qm weg, und in recht guter Lage... Als Richtlatte kann man mal alte Massivhausanbieterpreise studieren... Da gab es freistehende Massivhäuser (ohne Keller, aber mit Bodenplatte) ab 70.000 Euro Rohbausumme, incl. Fenster, Türen, Dach aber ohne Ausbaupakete...

Durchschnittsgröße der hiesigen Standardgrundstück: um die 600 qm (also 60.000 Euro)...

Pauschalpreis Einfamilienhaus ca. 1990 ca. 150-180 tEuro...

Man müsste also mit 220-250 tEuro hinkommen zzgl. 10-15 % Nebenkosten (Notar etc. etc.)...

Jetzt sagen alle, ...ja die Preissteigerung bei DER Inflation...! Welche Nullinflation bei Nullzinsen meint ihr...??

Wir liegen auch so schon beim 5,5 fachen Jahresdurchschnittsbrutto...

Könnte es also daran liegen, dass wir gar keine Nullinflation hatten und dass einfach die Baupreise zu stark gestiegen sind...?

Wenn ich aber das Grundstück schon habe und der mickrige Rest nur zu 50 % finanziert werden muss, dann stellt sich die Frage doch in der aktuellen Situation schon deshalb nicht, weil man ja keine lukrativen Alternativen hat !

Und das Thema "Lastenausgleich" und Grundbuchfalle hat nun wirklich einen Bart... Die Risiken sind vorhanden, ja, aber kein Hinderungsgrund...

Schau Dir einfach mal die Videos unter YT vom Hörhan (Investmentpunk) an...

Ich teile nicht unbedingt seine Meinung, aber sie ist definitiv auch nicht falsch...

Bei Grundstück vorhanden und 50 % Eigenkapital gilt das nicht, aber ansonsten ist sein Argument, dass ein selbstgenutztes Eigenheim ggfls. gar kein Investment ist, durchaus nachvollziehbar...

Wie sagt er so schön:

"Die größten Fehler:

1. Heiraten

2. Eigenheim

3. Scheiss Job..."

Ich bin jetzt weder Anlageberater noch Baufachmann...

aber ich kann erzählen was ich vor geraumer Zeit selbst gemacht habe...

Vor ein paar Jahren habe ich einen Grundstückszukauf (ich habe ein Teilgrundstück meinen Schwestern abgekauft, weil es zu deren Erbteil gehörte, aber meine Einfahrt (mit Wegerecht etc.) sich darauf befand) selbst finanzieren müssen...

Die Frage war, ob man lieber den niedrigsten Zins und kurzer Laufzeit, einen höheren Zins mit längerer Laufzeit, zwei gestaffelte Verträge (sehr beliebt bei Häuslebauern) oder was ganz anderes macht...

Die meisten Hausbauherren finanzieren über 2 gestaffelte Zinsbindungsfristen und gerne noch über den alten Bausparvertrag..

Hintergrund: bei einer 5 jährigen Zinsbindung erhalte ich die niedrigsten Darlehenszinsen, bei einer 15 jährigen Zinsbindung liegen da schon ein paar Prozentpunkte dazwischen... Man tilgt in der ersten Zeit vor allem den kurzlaufenden Vertrag, da bei Ablauf der Zinsbindung dieser teurer werden kann als der langlaufende Vertrag... Die Bausparkasse nimmt man ggfls. ins Boot, weil sich die immer an zweiter Stelle ins Grundbuch setzen lassen (ohne Aufschlag)....

Was habe ich selbst gemacht ?

Ich habe den teuersten, aber auch sichersten Weg gewählt..: Ein sog. Volltilgerdarlehen mit festem Zins bis zum Ablaufdatum... Der Zins und die monatliche Rate sind garantiert bis zur letzten Rate.. Zwischentilgungen verkürzen die Laufzeit... Dafür musste ich vor ein paar Jahren dann einen Zins knapp über 3 % akzeptieren... Die Finanzierung habe ich bei Finanzscout suchen lassen und man fand keine abstrusen Onlinebanken, sondern die Kreissparkasse im Nachbarkreis... Auch Fragen zur Grundbuchfalle (siehe YT) konnten zufriedenstellend beantwortet werden...

Garantiert nicht besonders günstig, aber recht sicher und simpel...

Kann man in kurzer Zeit hoch Tilgen, ist natürlich ein kurzlaufender Vertrag mit niedrigen Zinsen attraktiver...

Wenn dann das Bauchgefühl noch stimmt...