Der Euro eröffnet heute gegenüber dem USD bei 1.1263 (07:33 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1256 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.15. In der Folge notiert EUR-JPY bei 125.18. EUR-CHF oszilliert bei 1.1264.

Die Anpassung der Prognosen des IWF per April 2019 lieferte die erwartete nüchterne Sichtweise für das laufende Jahr 2019.

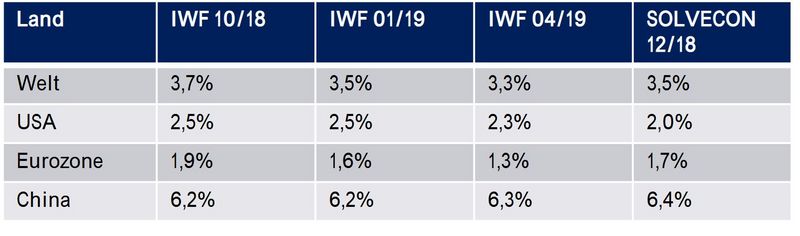

Der IWF hat die globale BIP-Prognose per 2019 von 3,5% (Januar-Prognose) auf 3,3% gekürzt. Hintergrund der negativen Anpassung seien Handelskonflikte, Probleme Italiens, Frankreichs als auch das Risiko eines harten Brexits.

Die thematisierten Problemherde sind in der Tat derzeit gegeben. Es stellt sich aber die Frage, ob es mögliche Entspannungen in diesen Problemfeldern per 2019 geben kann, die die aktuelle Prognose des IWF dann wieder zu Makulatur werden lassen.

Die Wahrscheinlichkeit einer Lösung, zumindest einer Entspannung des Handelskonflikts USA/China ist hoch, da der konjunkturelle Druck in den USA erkennbar zunimmt, denn die US-Unternehmen und US-Verbraucher sind die Verlierer, die die Kosten des Konflikts tragen. Narrative Trumps hin oder her.

Auch das Thema des harten Brexit hat gestern dynamisch an Gewicht verloren.

Italien ist ein Problem, aber keines für das Wohl und Wehe der Weltwirtschaft.

Frankreichs Probleme wiegen etwas schwerer. Wir sind zuversichtlich, das Ratio und nicht Emotion zugunsten von Populisten und Clowns nach dem Motto Italiens obwalten wird. Man sollte in Paris eruieren, wer Finanzier der Gelbwesten ist! Die BIP-Prognose des IWF per 2019 ist eine Momentaufnahme mit Extrapolation, mehr nicht. Kommen wir zu den Fakten für entscheidende Länder:

Das BIP der USA soll nun per 2019 um 2,3% zulegen (bisher 2,5%). Die Prognose für die Eurozone wurde von 1,6% auf 1,3% gesenkt. Chinas BIP-Prognose wurde positiv von 6,2% auf 6,3% angepasst.

Per 2020 unterstellt der IWF dann eine Expansion des Welt-BIP um 3,6%. Daran wird implizit deutlich, dass der IWF die endogene Kraft in der Weltwirtschaft als nachhaltig bewertet. Es sind exogene Faktoren politischer Natur, die die Weltwirtschaft belasten. Wir wollen deutlicher werden:

Der Investitionsgüterzyklus, an dem auch gerade die deutsche und europäische Wirtschaft hängt (u.a. "Hidden Champions") hat wegen der politischen Unsicherheiten gelitten. Vorhaben wurden aufgeschoben, aber bisher nicht aufgehoben. Mit Wegfall der politischen Risiken ergeben sich erhebliche Aufholpotentiale, die sich insbesondere nachhaltig zugunsten des europäischen Wirtschaftsraumes auswirken sollten.

Ich folge zunächst nicht den nervösen Anpassungen des IWF. Wir halten an unseren Prognosen aus dem Dezember 2018 für 2019 fest und freuen uns, dass sich der IWF in Teilen annähert. So wurde die Prognose für die USA auf 2,3% herabgesetzt und nähert sich unserer Prognose bei 2,0% an. Erfreut waren wir über die positive Anpassung für China von 6,2% auf 6,3%. Nun fehlen nur noch 0,1% Anpassung seitens des IWF, um auf unsere 6,4% zu kommen. Bezüglich der Eurozone sind wir weiter zuversichtlicher als unsere Kollegen in anderen Institutionen.

Was erreichten uns für klare Ansagen aus Brüssel bezüglich des weiteren Fahrplans nach der als einmalig klassifizierten Fristverlängerung für das UK.

Kristallklar war die Ansage, dass inhaltliche Vorgaben zu erfüllen seien, um überhaupt eine Fristverlängerung bis in den Mai zu ermöglichen. Das war fassbar, rational und angemessen. Gerade dank der Aktivität Berlins sind diese Äußerungen vollständig konterkariert. Was uns gestern aus Berlin und Brüssel entgegenschallt ist butterweich und streichzart. Das mag für Milchprodukte passend sein, aber nicht für Politik!

Es wurde eine neue "Extrawurst" für die Freunde in London gebraten. Damit werden die Kollateralschäden für Europa wegen der damit korrelierten Unsicherheiten fortgeschrieben. Das UK mag einem lieb sein, es ist aber vor allen Dingen teuer! Auf die Frage, ob es in London neue Lösungsansätze gibt, lautet die Antwort: "Nein"! Das politische London schreibt ein neues Kapitel des politischen "Nichts".

Es geht um Strukturen (Aristoteles). Das UK will und wollte nie wirklich belastbarer Partner in dieser Struktur sein. Kann sich die EU die derzeitige Politik leisten, wenn sie faktisch die Interessen des UK über die Interessen der restlichen EU stellt? Ist eine Teilnahme des UK bei der Europawahl Chance oder Risiko? Sie entscheiden!

Datenpotpourri der letzten 24 Handelsstunden:

Heute früh lieferten die Daten Frankreichs einen markanten positiven Akzent. Die Industrieproduktion stieg per Februar um 0,4% (Prognose -0,5%, Vormonat +1,2%)

In Italien legten die Einzelhandelsumsätze per Februar im Monatsvergleich um 0,10% zu. Im Jahresvergleich stellte sich der Anstieg auf 0,9%.

Das Handelsbilanzdefizits Portugals stellte sich per Februar auf 5,04 Mrd. Euro nach zuvor -5,69 Mrd. Euro.

Griechenlands Industrieproduktion nahm per Februar im Jahresvergleich um 2,3% nach zuvor 4,2% (revidiert von 3,4%) zu.

Fazit zur Eurozone: Passen die Akzente zu dem negativen Sentiment?

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in der Währungsrelation EUR/USD favorisiert. Erst ein Ausbruch aus der Bandbreite 1.1100-1.1520 eröffnet neue Opportunitäten.

Viel Erfolg!

Kommentare

"Frankreichs Probleme wiegen etwas schwerer."

"Man sollte in Paris eruieren, wer Finanzier der Gelbwesten ist!"

Nun, wer Finanzier von Paris und dem gesamten Pleite-Euro werden soll, durch die Vergemeinschaftung der Schulden innerhalb der EU, sollte mittlerweile jedem klar sein...

Der Deutsche-Sparer soll es richten...

Neuerdings auch mit Hilfe von Negativ-Zinsen auf Bargeld, zuzüglich zur Inflation..

Woher die Altersarmut kommt,

("In einem Land in dem wir gut und gerne leben" )

kann ich den Qualitäts-Medien, in diesem Zusammenhang, nicht entnehmen...

Nachdem ".. der neue Kennedy.." wie er von den Qualitäts-Medien betitelt wurde, Herr Macron, nach "Mehr Europa" in Zuge von explodierenden Staatschulden in Frankreich ruft.... Scheint die auserkorene Persönlichkeit der Finanzelite ein riesen Flop zu werden..

Zumindest verraten das seine Umfragewerte und die brennenden Straßen in Paris...

Sich nicht mit den realen Problemen auseinander zu setzen :

(Migration/Finanzielle-Repression/Herrschaft der Technokraten und Bürokraten in Brüssel)

und diese vom Elfenbeinturm aus klein zu reden, sorgt nur für mehr Spannungen innerhalb der Bevölkerung und dem Euro-Raum...

Zu dieser Erkenntnis dürfte auch langsam Herr Dragi gekommen sein.... nachdem die "Populisten und Clowns ....nach dem Motto Italiens..." an die Regierung gekommen sind..

Die EU in ihrer derzeitigen Form, mit allen Bürokraten und Technokraten der Kensyanischen Schule ist...

Sie entschuldigen die Wortwahl :

Ein Haufen Schei...

Beste Grüße aus der oberen Mittelschicht.