Der Euro eröffnet gegenüber dem USD bei 1,0936 (05:20 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0878 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 144,46. In der Folge notiert EUR-JPY bei 157,99. EUR-CHF oszilliert bei 0,9313.

Märkte: Erosionen erkennbar

Die Finanzmärkte leiden unter dem aktuellen Daten- und Nachrichtenbild. Erosionen sind in der Marktzuversicht erkennbar, die bisher die Qualität von Korrekturen am Aktien- und Rentenmarkt zur Folge hatten.

Das Nachrichten- und Datenpotpourri wirkt derzeit insgesamt belastend. Positiv ist die Grundsatzeinigung im US-Haushaltsstreit, die aber noch die parlamentarischen Hürden nehmen muss. Die deutsche Politik muss sich heute dem zunehmenden "zivilen Ungehorsam" stellen. Das Thema belastet.

Der Gaza-Konflikt wird tendenziell kritischer. Zunehmende Spannungen und Übergriffigkeiten im Westjordanland als auch zunehmende Auseinandersetzungen im Grenzgebiet zum Libanon verstärken den Krisenmodus. Die Situation in der Ukraine-Krise ist und bleibt prekär. Die Wirtschaftsdaten lieferten einen Lichtblick bei den US-Auftragseingängen und dem US-Arbeitsmarktbericht. Die Quantität des US-Arbeitsmarktberichts war besser als erwartet, leider stimmt die Qualität nicht (siehe unten). Zudem enttäuschte der US-ISM-Dienstleistungsindex.

Auch die Konjunkturdaten der Eurozone (PMIs für Bausektor) und für Deutschland (Einzelhandel) konnten nicht überzeugen. Etwas mildere Inflationsdaten der Eurozone hinsichtlich der Erwartungen hatten keine Auswirkungen.

Am Aktienmarkt ergab sich ein uneinheitliches Bild. Der „Late DAX konnte 0,11% und der EuroStoxx 50 0,07% zulegen. In den USA verlor der Dow Jones 0,04%, der S&P 500 stieg um 0,12%, während der US-Citi Tech 100 0,13% gewann. In Fernost legte der Nikkei (Japan) stand 06:21 Uhr um 0,27% zu, der CSI 300 (China) verlor 0,89%, der HangSeng (Hongkong) gab um 2,10% nach, der Sensex (Indien) um 0,20%, der Kospi (Südkorea) um 0,31%.

Am Rentenmarkt setzte sich die Zinsversteifung fort. 10-jährige Bundesanleihen rentieren aktuell mit 2,17% (Freitag 2,13%, Jahresbeginn 2,06%), 10-jährige US-Staatsanleihen mit 4,06% (Vortag 4,03%, Jahresbeginn 3,93%).

Der USD ist sowohl gegenüber dem EUR als auch gegenüber den Edelmetallen Gold und Silber kaum verändert.

Deutschland: "Ziviler Ungehorsam" – 8. Januar: Ein Blick nach Berlin

Kommentar: In Deutschland gärt es. Die von der Bundesregierung verantwortete Politik findet in Deutschland laut aktuellen Umfragen nicht ansatzweise eine Mehrheit. Die aktuellen Wahlumfragen fallen für die Regierung prekär aus (aktuelle INSA-Umfrage: CDU/CSU 31%, AFD, 23%, SPD 16%, Grüne 12%, FDP 5%, Linke 4%). Die Regierung setzt ihre Agenda, die dem Standort und den Bürgern nachweislich schadet (Struktur, Konjunktur, Vermögen – u.a. Unterschied Immobilienpreise D zu USA), dennoch grundsätzlich fort. Der "zivile Ungehorsam", der jetzt durch die Agrar-, aber auch die Logistikbranche gelebt wird (Belastungen durch verschlechterte Rahmendaten durch Politik), darf vor diesem Hintergrund nicht erstaunen.

Die Bürger sind der Souverän. Wenn Politik und große Teile der Medien glauben, den Souverän erziehen und in Wohlstands- als auch Stabilitätsverluste zwingen zu müssen, ist das in einer Demokratie "bemerkenswert". Sollte durch Politik nicht der Nutzen eines Systems verbessert werden? Es sollen doch keine Schäden generiert werden! Autoritäre Systeme bedienen sich eines "Top-Down" Ansatzes. Demokratien sollten den "Bottom-Up" Ansatz verkörpern.

Fazit: Sollten die Verantwortlichen in der Deutschen Politik weiter die Interessen des Souveräns ignorieren, wird das in Wahlumfragen, bei der im Juni anstehenden Europawahl und den Landtagswahlen als auch auf der Straße Folgen haben, da es um existentielle Fragen für eine hohe Anzahl von Unternehmen und Bürgern, aber auch um den Charakter unseres Wirtschafts- und Gesellschaftssystems geht (pro oder contra Leistungsgesellschaft).

Hier muss angemerkt werden, dass die Abwendung von dem Modell der Leistungsgesellschaft nachweislich noch nie in der Geschichte, die seit 5.000 Jahren als Beleg dienen kann, erfolgreich war, ganz im Gegenteil! Wissen ist Macht – Unwissen ist Ohnmacht!

Deutschland: Einzelhandel 2023 real mit einem Minus von 3,1%

Die deutschen Einzelhändler haben ihren Umsatz im Jahr 2023 dank steigender Preise erhöht. Er sei voraussichtlich um 2,4% im Vergleich zu 2022 gewachsen, teilte das Statistische Bundesamt (1. Schätzung) mit. Preisbereinigt (real) fiel der Umsatz um 3,1% niedriger aus. Es ist der stärkste Rückgang seit der Finanzkrise 2009! Besonders starke Einbußen verzeichneten der Lebensmittelfachgeschäfte sowie Läden für Einrichtungsgegenstände, Haushaltsgeräte und Baubedarf. Zuletzt zeigte der Trend im beginnenden Weihnachtsgeschäft überraschend stark nach unten.

Kommentar: Nahezu jeden Tag erreichen uns Daten aus Deutschland, die Abstieg und Verlust der Konkurrenzfähigkeit signalisieren. Was muss noch geschehen, reicht es nicht?

IFO-Ökonomen: 2024 weltweit weniger Inflation

Ökonomen erwarten laut Umfrage (1.500 Teilnehmer aus 124 Ländern) weltweit einen Rückgang der Inflation in den kommenden drei Jahren. Die Teuerungsrate würde 2024 bei 5,0% liegen, geht aus der Quartalsumfrage des Münchner Ifo-Instituts und des Instituts für Schweizer Wirtschaftspolitik hervor. 2025 soll sie dann auf 4,4% fallen. Bis 2027 würde ein weiterer Rückgang auf 3,6% prognostiziert. Die Inflationserwartungen unterschieden sich in den Weltregionen stark. In Westeuropa (3,1%) und Nordamerika (3,2%) liegen sie für 2024 deutlich unter dem weltweiten Durchschnitt. Hier sind sie im Vergleich zur Umfrage im vorangegangenen Quartal um 0,2% und 0,1% gesunken.

Kommentar: Diese Inflationsprognosen können sich dann tendenziell als richtig erweisen, wenn es nicht zu weiteren geopolitischen Verwerfungen kommt. Die globalen Inflationsprognosen des IWF liegen per 2023 bei 6,9% und per 2024 bei 5,8%. In den Industrienationen sind sie per 2023 bei 4,6% und per 2024 bei 3,0% angesiedelt.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Inflationsbild etwas milder als erwartet, Deutschlands Daten prekär. Gemäß Erstschätzung nahmen die Verbraucherpreise der Eurozone per Dezember im Jahresvergleich um 2,9% (Prognose 3,0) nach zuvor 2,4% zu. Die Kernrate verzeichnete eine Zunahme um 3,4% (Prognose 3,5%) nach zuvor 3,6%. Es war der geringste Anstieg der Kernrate seit März 2022.

Die Erzeugerpreise der Eurozone sanken per November im Monatsvergleich um 0,3% (Prognose -0,1%) nach zuvor +0,3% (revidiert von 0,2%). Im Jahresvergleich kam es zu einem Rückgang um 8,8% (Prognose -8,7%) nach zuvor -9,4%.

Der für die Eurozone von HCOB ermittelte Einkaufsmanagerindex für das Baugewerbe lag per Dezember bei 43,6 Zählern nach zuvor 43,4 Punkten.

Deutschland: Der von HCOB ermittelte Einkaufsmanagerindex für das Baugewerbe stellte sich per Dezember auf 37,0 (Italien 55,2! Frankreich 42,6!) nach zuvor 36,2 Punkten. Es ist der zweitschwächste Wert in der seit Januar 2021 vorliegenden Historie.

Deutschland: Die Einzelhandelsumsätze brachen per November unerwartet im Monatsvergleich um 2,5% ein (Prognose -0,1%; Vormonat +1,1%). Im Jahresvergleich kam es zu einem Rückgang um 2,4% (Prognose -0,5%) nach zuvor -0,1%.

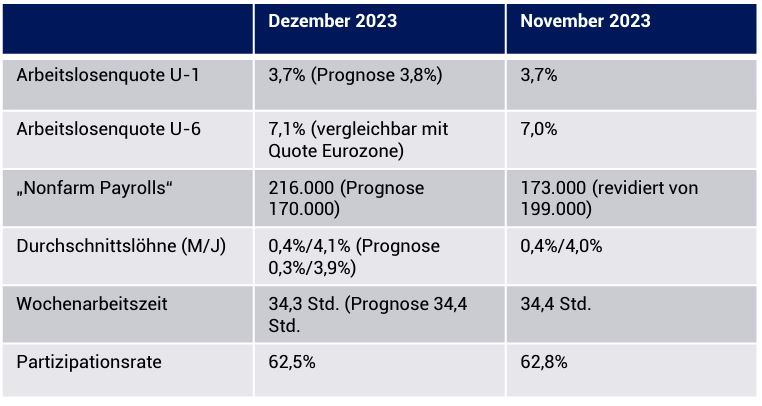

USA: Arbeitsmarktbericht nur auf ersten Blick stärker als erwartet

Überwiegend stimmt die Quantität. Bei der Qualität des Arbeitsmarktberichts zeigen sich Mängel. Die Zahl der Vollzeitangestellten sank um 1,5 Millionen, während die Zahl der Teilzeitangestellten einen neuen Rekord markierte (auch Aspekt Lohnsumme der Jobs).

Der Auftragseingang für die Industrie stieg per November im Monatsvergleich um 2,6% (Prognose 2,1%) nach zuvor -3,4% (revidiert von -3,6%).

Der vom ISM ermittelte Einkaufsmanagerindex des Dienstleistungssektors sank per Dezember von 52,7 auf 50,6 Punkte (Prognose 52,6), den schwächsten Wert seit 05/2023.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0540 – 1,0570 negiert das für den EUR positive Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Leider ist es so, Herr Hellmeyer, denn, würde die Führung jetzt den Kurs korrigieren, müsste sie Fehler eingestehen. Der Bürge(r) sollte sie bei den nächsten Wahlen in die Wüste schicken.

»Lieber garnicht regieren als schlecht regieren.«

(O-Ton Christian Lindner)

"(aktuelle INSA-Umfrage: CDU/CSU 31%, AFD, 23%, SPD 16%, Grüne 12%, FDP 5%, Linke 4%)"

Das frage ich mich bei 68% für die Blockparteien allerdings auch.

Wahrscheinlich kommt die CDU wieder ans Ruder, dann erhält die Ukraine endlich die gewünschten Taurus-Marschflugkörper für russische Gebiete und alles wird besser...

Auch wenn es gerne so definiert wird, habe ich daran meine Zweifel.

Alle 4 Jahre Kreuzchen machen ist für mich keine Ausübung von (Staats)gewalt. Die Gewählten können nach der Wahl machen, was sie wollen, egal, was das Wahlprogramm war. Bei der nächsten Wahl gibt es vielleicht eine Quittung in Form von Nichtwählen. Ernsthafte Konsequenzen für das 4-jährige Unwesen zuvor gibt es nicht.