Der EUR eröffnet gegenüber dem USD bei 1,0856 (05:40 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0821 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 151,87. In der Folge notiert EUR-JPY bei 164,85. EUR-CHF oszilliert bei 0,9823.

Märkte: Nervöse Stabilität dominant

Die Finanzmärkte sind gekennzeichnet von einer nervösen Stabilität. Es gibt derzeit zwei entscheidende sensible Punkte, Geopolitik und Zinsen, die die Nervosität befeuern. Bezüglich der Geopolitik gab und gibt es Gewöhnungsprozesse an den Status quo. Diese Prozesse sind die Grundlage für die aktuelle Wirtschafts- als auch Marktlage.

Die Lage der Krisen ist jedoch zunehmend kritischer, sowohl in der Ukraine (Ziele des Westens) als auch im Nahen Osten (internationale Isolierung Israels, Risiko Flächenbrand). Entweder kommt es zu einem Kulminationspunkt mit deutlichen Eskalationen und negativen Wirkungen auf die Weltwirtschaft und die Finanzmärkte oder aber zu einer Diplomatie-Offensive, die auf die Weltwirtschaft und Finanzmärkte positive Wirkungen entfalten würde.

Das gilt alle voran für die Ukraine-Krise. Um für die Ukraine (nur) Zeit für eine bessere Verhandlungsposition zu gewinnen (anders lassen sich die jüngsten Einlassungen von Stoltenberg [NATO] im BBC Interview nicht deuten), werden derzeit umfangreiche militärische Stützungsprogramme forciert (100 Mrd. USD Programm für fünf Jahre), die massives Leid in der Ukraine bei hohen Kosten für die Unterstützer fortschreiben würden. Die Frage sei erlaubt, wie viele Fehlkalkulationen des Westens Grundlage für den aktuellen Status sind (u.a. Folgen der Wirtschaftssanktionen für Russland, Misserfolg bei internationaler Isolierung Russlands, eigene Isolierung, Verhinderung des Friedens im Frühjahr 2022, Folgen der Krise für Europa).

Der zweite Punkt betrifft die US-Zinspolitik. Reuters konstatierte heute früh in einem Bericht, dass die Zinssenkungserwartungen nun auf dem Niveau vom Oktober 2023 stünden. Anfang des Jahres wurden über Futures noch Erwartungen von Zinsreduktionen per 2024 im Umfang von 1,50% unterstellt. Aktuell liegt der Wert bei 0,60% für das Jahr 2024.

Aktienmärkte bewegen sich derzeit auf den erhöhten Niveaus in bekannten Bandbreiten, zum Teil nahe an historischen Höchstmarken (u.a. USA, Europa, Japan, Indien).

An den Rentenmärkten belasten die reduzierten US-Zinssenkungserwartungen. 10-jährige Bundesanleihen rentieren mit 2,43% und 10-jährige US-Staatsanleihen mit 4,41%.

Der USD hat zart gegenüber dem EUR an Boden verloren und notiert stabil gegenüber Gold/Silber.

Scholz-Besuch in China- Zeichen der Normalisierung

Die deutsche Wirtschaft begrüßt die anstehende Reise von Bundeskanzler Scholz nach China.

Kommentar: Ich begrüße den Besuch gleichfalls. Wirtschaftsdiplomatie, also das Gespräch miteinander und nicht in Echokammern übereinander, ist gefragter denn je.

Es sei ein starkes Zeichen für die Normalisierung der Beziehungen, so Maximilian Butek, Geschäftsführer und Vorstandsmitglied der Deutschen Handelskammer in Ost-China. Der Zeitpunkt der mehrtägigen Reise, zu der Scholz kommendes Wochenende mit einer Wirtschaftsdelegation und mehreren Ministern aufbricht, sei sehr wichtig, weil die chinesische Wirtschaft neu aufgestellt werde.

Kommentar: In der Tat stellt China um und hat sogar einen Plan. Laut dem ASPI-Institut (Australien) führt China in 37 von 44 für die Zukunft bedeutenden Technologiefeldern (USA 7, Europa 0!). Das unterscheidet China (circa 20% des Welt-BIP Basis Kaufkraftparität) von uns (Aktion versus Reaktion, Aspekt Technologiefeindlichkeit in Deutschland). Deutschland hat immer noch das Ass der "Hidden Champions" (circa 1.600 von weltweit 3.400). Kooperation auf Augenhöhe ist besser als Verzicht durch Konfrontation!

Butek weiter: Scholz dürfe nicht nur den deutschen Hut aufhaben, sondern müsse auch den europäischen Hut aufsetzen. Denn die Europäer müssten dringend klären, wie sie sich als Pol zwischen den USA und China aufstellen und nicht zwischen deren Konflikten zerrieben werden. Butek verwies darauf, dass die Handelskonflikte zunehmend die Substanz der EU-Wirtschaft wie die Automobilbranche, Erneuerbare Energien und Maschinenbau beträfen. Tatsächlich sei es sehr schwierig, abzuwägen, ob man gegen China eine harte oder ausgleichende Haltung in Handelskonflikten einnehmen sollte.

Kommentar: Für Deutschland und die EU ist es überlebenswichtig, eine den eigenen Interessen untergeordnete Wirtschaftspolitik umzusetzen. Die Politik der USA (Drohungen gegen deutsche Automobilbauer, Northstream, IRA-Programm) belegt, dass Deutschland und Kontinentaleuropa eine Art Verfügungsmasse aus Sicht der USA sind. Die Akzeptanz eines derartigen Status quo führt zu einer fortgesetzten Erosion unseres Standorts, unseres Kapitalstocks, unseres Wohlstands und unserer inneren Stabilität.

Butek wies Kritik aus der Politik an Investitionen in China zurück. Es gebe keine Volkswirtschaft, die so diversifiziert sei wie die Deutsche. Deshalb bräuchte es keine Ermahnung durch die China-Strategie: Es ist die Aufgabe jedes Unternehmens, das Thema Diversifizierung ernst zu nehmen. Investitionen in anderen Teilen der Welt bedeuteten nicht, dass man in den sehr großen Markt China weniger investieren sollte. Firmen wollten auch dort ihre Wettbewerbsfähigkeit erhalten, Produktion effizienter machen und Lieferungen beschleunigen.

Wachsende Bürokratie etwa bei Ausfuhrgenehmigungen können Lieferungen um Monate verzögern. Kunden in den USA oder China forderten mit Blick auf die Lieferketten verstärkt eine lokale Produktion. Anders ausgedrückt: Die erhöhte Bürokratie in Deutschland führt zu mehr Investitionen in China.

Kommentar: Danke Herr Butek, auf den Punkt gebracht!

Die chinesische Wirtschaft sei dabei, sich entscheidend zu wandeln. Zudem treibe man eine Umstrukturierung hin zu Investitionen in Branchen voran, die nachhaltiges Wachstum und qualitativ hochwertiges Wachstum versprechen (!). Das bedeute neue Konkurrenz in diesen Kernbereichen für unsere Wirtschaft. Umso wichtiger sei es, dass Peking für Wettbewerbsgleichheit sorge. Die gebe es nicht. Deshalb sei der Besuch von Scholz so wichtig.

Kommentar: China hatte zuletzt zumindest angekündigt, Augenhöhe gewährleisten zu wollen. Es ist der entscheidende Punkt. Da gilt es, belastbare Ergebnisse zu produzieren.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Positive Entwicklung des Sentix-Index – D: Starke Industrieproduktion

Der Sentix-Index für die Eurozone stellte sich per Berichtsmonat April auf -5,9 (Prognose -8,5) nach zuvor -10,5 Punkten und markierte den höchsten Indexstand seit Februar 2022.

Deutschland: Die Industrieproduktion setzte per Februar positive Akzente. Im Monatsvergleich stellte sich eine Zunahme um 2,1% (Prognose 0,3%) ein. Der Vormonatswert wurde von 1,0% auf 1,3% revidiert. Im Jahresvergleich kam es zu einem Rückgang um 4,76% nach zuvor -5,05% (revidiert von -5,35%). Die Auftragseingänge implizieren keine Fortsetzung der starken Daten im Monatsvergleich.

Die Handelsbilanz wies per Februar einen Überschuss in Höhe von 21,4 Mrd. EUR (Prognose 25,5 Mrd. EUR) nach zuvor 21,4 Mrd. EUR (revidiert von 27,5 Mrd. EUR) aus. Exporte fielen im Monatsvergleich um 2,0% (Prognose -0,5%), während Importe im Monatsvergleich um 3,2% stiegen (Prognose -1,0%).

Niederlande: Die Verbraucherpreise nahmen per März im Jahresvergleich um 3,1% (Prognose 3,1%) nach zuvor 2,8% zu.

UK: Starker Einzelhandel

Laut BRC ergab sich im britischen Einzelhandel per Berichtsmonat März im Jahresvergleich ein Anstieg um 3,2% nach zuvor 1,0%. Die Datenreihe weist positive Werte seit Juni 2022 aus.

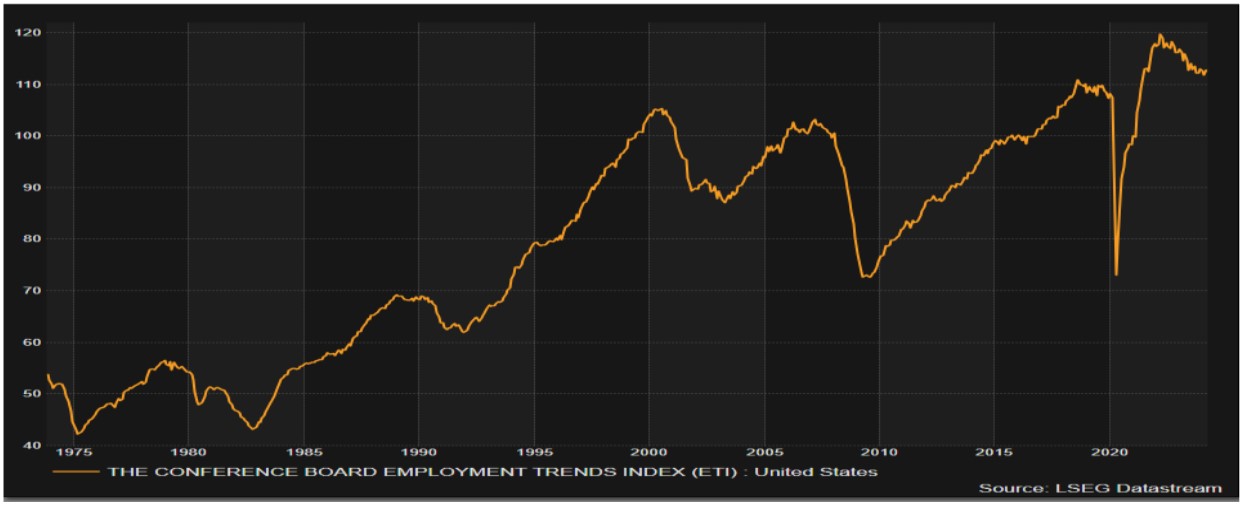

USA: Beschäftigungstrend Index erholt sich vom Tief seit 09/2021

Der "Employment Trends Index" verzeichnete per Berichtsmonat März einen Anstieg von zuvor 111,85 (schwächster Wert seit 09/2021, revidiert von 112,29) auf 112,84 Punkte. Nachfolgender Chart belegt das unverändert hohe Niveau unter historischen Gesichtspunkten.

Japan: Verbrauchervertrauen auf höchstem Stand seit April 2019

Der Index des Verbrauchervertrauens stellte sich per Berichtsmonat März auf 39,5 nach zuvor 39,0 Punkten und markierte den höchsten Indexstand seit April 2019. Was für ein Unterschied zu Deutschland.

Nun Japan bekommt Energie aus Russland und hat Atomkraftwerke und baut sie aus. Fazit: "It is the energy, stupid!"

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0700 – 1,0730 negiert das für den EUR positive Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare