Der Euro eröffnet heute gegenüber dem USD bei 1.1207 (07:17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1194 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.87. In der Folge notiert EUR-JPY bei 122.03. EUR-CHF oszilliert bei 1.1130.

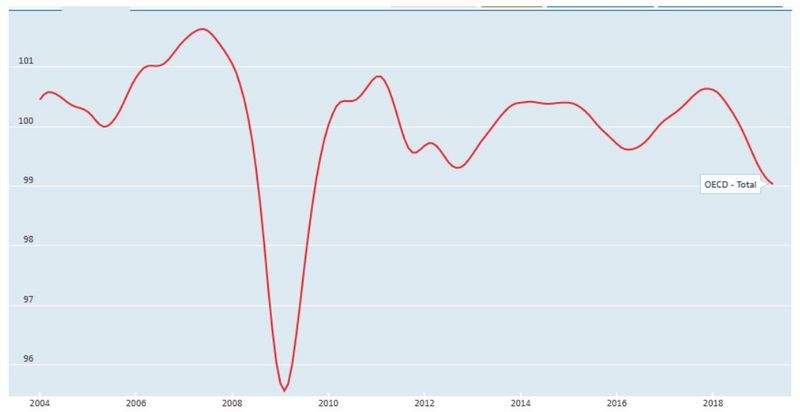

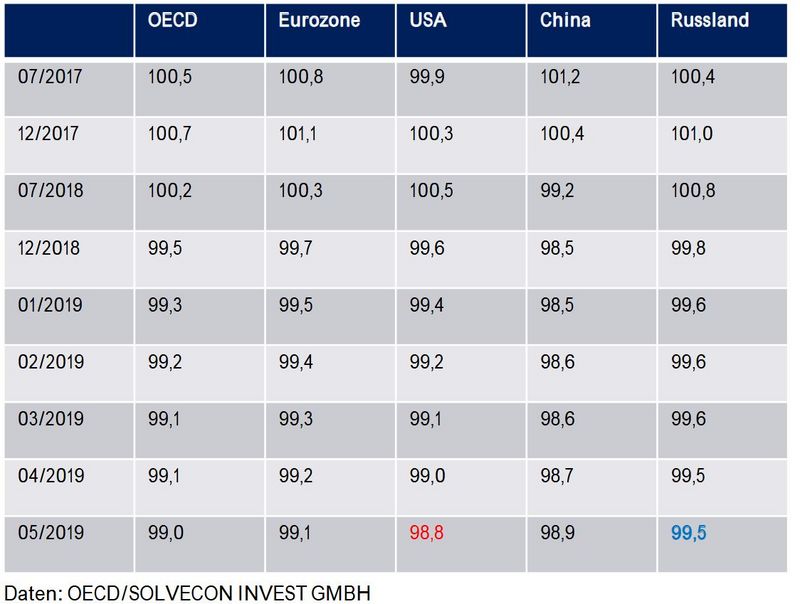

Nachfolgender Chart zeigt den Verlauf der Gesamtkurve für die OECD im historischen Kontext ab 2004. Ein Indexstand von 100 Punkten signalisiert durchschnittliches Wachstum. Der Index sank im letzten Berichtsmonat per Mai 2019 auf den tiefsten Stand seit 2009 - das darf als kritisch klassifiziert werden. Mit dem Beginn der US-Handelskonflikte ging es abwärts!

Die Wirkungsweisen in den diversen Regionen der Weltwirtschaft auf die US-Aggression fiel unterschiedlich aus.

China war das primäre Ziel. In der Folge kam es zu einer Abschwächung des Index auf 98,5 Punkte per 01/2019. Seitdem hat sich die Lage stabilisiert. Der Index legte zuletzt auf 98,9 Zähler zu. Das passt auch zu dem Programm über insgesamt mehr als 700 Mrd. USD (fiskalisch, geldpolitisch und strukturell), das Peking aufgelegt hat, um eine angemessene Antwort auf den US-Wirtschaftsangriff zu geben.

Die Eurozone kam durch den großen Sektor der Investitionsgüterproduktion sukzessive, aber kontinuierlich unter die Räder. Der Index sank vom Juli 2017 bei 100,8 auf zuletzt 99,1 Punkte (=unterproportionales Wachstum im historischen Kontext). Sollten sich die Risiken minimieren, ergibt sich erhebliches Aufholpotential!

Die USA stehen aktuell (Index) am schwächsten dar, denn die Folgen, ob quantitativ durch Zölle oder qualitativ hinsichtlich der Standortrisiken (Lieferung/Zulieferung), fallen in den USA an. Vermeintliche US-Smartness hat ihren Preis.

Russland zeigt Stabilität, kann sich dem globalen Zyklus aber nicht voll entziehen. So ist es, wenn man sich auf der richtigen Seite (OBOR, Seidenstraße etc.) der Geschichte aufstellt und Strukturen positiv verändert. Mit aktuell 99,5 Punkten ist Russland in dem unten angeführten Vergleich der Wirtschaftsräume derzeit deutlich vorne.

Datenpotpourri:

Eurozone:

Welche Divergenz zwischen Paris und Rom! Die Einzelhandelsumsätze Italiens enttäuschten per Mai mit einem Rückgang auf Monatsbasis um 0,70% nach zuvor 0,00%. Im Jahresvergleich kam es zu einem Einbruch um 1,80% nach zuvor +4,20%. Per Berichtsmonat Mai nahm die französische Industrieproduktion um 2,1% im Monatsvergleich zu (Prognose 0,2%). Der Vormonatswert wurde von 0,4% auf +0,5% revidiert.

USA:

Der NFIB Business Optimism Index (kleine Unternehmen befragt) sank per Juni von zuvor 105,0 auf 103,3 Punkte. Im August 2018 markierte der Index den historischen Höchstwert bei 108,5 Zählern (Historie geht zurück bis 1975).

China:

Die Erzeugerpreise stellten sich auf 0,0% (Prognose 0,3%) nach 0,6%. Die Verbraucherpreise nahmen um 2,7% (P. 2.7%) nach 2,7% zu.

Japan:

Die Erzeugerpreise verzeichneten per Berichtsmonat Juni einen Rückgang im Monatsvergleich um 0,5% (Prognose -0,3%) und im Jahresvergleich um 0,1% (Prognose +0,3%) nach 0,6%.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone 1.1100-30 negiert den positiven Bias des Euros.

Viel Erfolg

Kommentare

Gerade bei China macht es einen deutlichen Unterschied, ob man vom aktuellen OECD-Durchschnitt ausgeht, oder von dem was China die letzten Jahre (offiziell) an Wachstum hatte.