Der Euro eröffnet heute gegenüber dem USD bei 1,0907 (05:40 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0898 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 145,54. In der Folge notiert EUR-JPY bei 158,74. EUR-CHF oszilliert bei 0,9581.

Blick auf den Markt: Stress nimm zu

An den Finanzmärkten nahm der Stress in den letzten 24 Handelsstunden auf globaler Ebene zu. Die Vorzeichen für die Anlageklassen reüssieren in "rot". Die Marktpräferenz liegt offensichtlich im Aufbau von Liquidität.

Positive konjunkturelle Entwicklungen wurden nicht goutiert. Zu diesen positiven Akzenten gehörten die US-Einzelhandelsumsätze ebenso wie die Reuters Tankan Indices Japans heute in Fernost.

Der Fokus der Märkte lag auf negativen Daten, die es auch zur Genüge gab. Der ZEW-Lageindex für Deutschland bewegt sich auf prekärem Niveau, die Arbeitslosigkeit im UK stieg unerwartet auf das höchste Niveau seit September 2021, die Stimmung im Verarbeitenden Gewerbe im Fed-Distrikt New York brach unerwartet ein und die Stimmung am US-Immobilienmarkt war unerwartet deutlich eingetrübt (siehe Datenpotpourri).

Aktienmärkte standen in der Folge weitestgehend unter Druck. Europas Märkte verloren prozentual etwas stärker als die US-Märkte. Asien eröffnet heute schwach (Nikkei, CSI). Indien wartet nur mit marginalen Verlusten auf, während der Vietnam-Index sogar zum Zeitpunkt des Verfassens des Reports zulegen konnte.

An den Rentenmärkten kam es in Europa zu Abverkäufen (Liquiditätspräferenz) mit der Folge weiter steigender Renditen. So rentiert die 10-jährige Bundesanleihe aktuell mit 2,69% nach 2,64% am Vortag. In der Spitze wurden gestern Renditehöchststände bei 2,73% markiert. Die 10-jährige US-Staatsanleihe wirft heute früh eine Rendite in Höhe von 4,20% ab. Gestern lag das Eröffnungsniveau bei 4,21%.

Am Devisenmarkt zeigt sich der EUR gegenüber dem USD widerstandsfähig und mäandert um die Marke 1,0900, obwohl sich immer stärker herauskristallisiert, dass Europa gegenüber den BRICS-Ländern, gegenüber den USA und auch gegenüber Japan ökonomisch im Rahmen der geopolitischen Umstände und der daraus abgeleiteten Politiken an Boden verliert. Die edlen Metalle stehen weiter unter leichtem Druck und können von der labilen Situation nicht profitieren.

Japan: Tankan Indices setzen markante positive Akzente

Nachdem das BIP per 2. Quartal einen positiven Paukenschlag lieferte, setzt sich die Phalanx positiver Daten mit den von Reuters monatlich ermittelten Tankan Indices per Berichtsmonat August fort.

So legte der Index für den Dienstleistungssektor auf den höchsten Stand seit 09/2018 zu (von 23 auf 32 Punkte), während der Index für das Verarbeitende Gewerbe den höchsten Wert seit 08/2022 (von 3 auf 12 Punkte) erklomm.

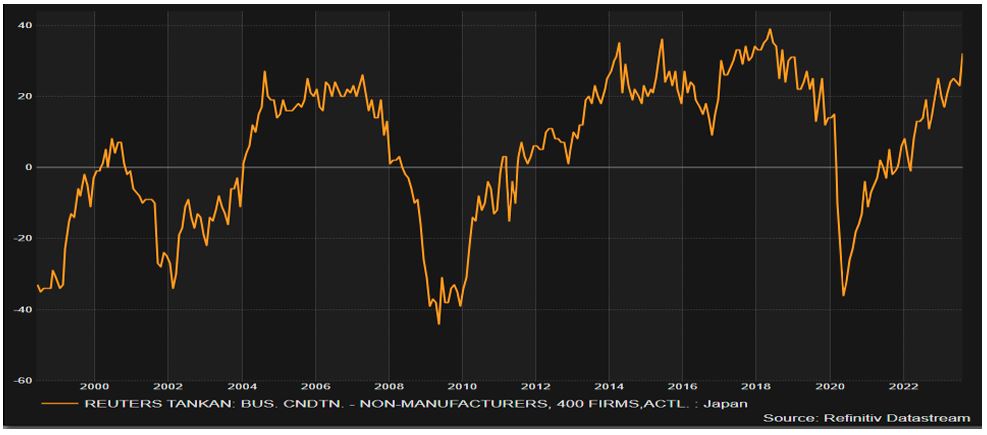

Der Dienstleistungssektor steht laut Statista für 69,9% des BIP. Ihm kommt herausragende Bedeutung zu. Nachfolgender Chart belegt, dass sich der Tankan-Index historisch betrachtet auf sehr hohem Niveau befindet.

Die Industrie stellt laut Statista 28,8% des BIP Japans. Hier belegt nachfolgender Chart die auskömmliche Situation im historischen Kontext Japans, aber mehr noch im Vergleich zu den westlichen Konkurrenten, allen voran Europa und Deutschland.

Kommentar: Es gibt fassbare Gründe für die positive Performance Japans, insbesondere im Vergleich zu Europa und vor allen Dingen zu Deutschland. Diese Gründe hängen mit der Energiepolitik Japans zusammen. Trotz Fukushima hielt Japan an der Atomenergie fest, was sich jetzt als struktureller Vorteil, vor allem gegenüber Deutschland zeigt. In der Russland- Sanktionspolitik ist Japan ein Papiertiger und bezieht weiter fossile Energieträger aus Russland (Sachalin).

Ergo gibt es im Vergleich zu Europa einen erheblichen Konkurrenzvorteil bezüglich Energie-Versorgungssicherheit. Zudem verweigert sich Japan weitgehend der Politik, Zinsen zu erhöhen und damit den Kostenfaktor für Kapital zu erhöhen.

In der Weltwirtschaft werden die Karten neu verteilt. Japan profitiert wegen interessorientierter Politik, ebenso die USA (u.a. IRA-Programm), Europa ist der Zahlmeister! "Food for thought!"

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: ZEW-Index mit etwas Licht und viel Schatten

Deutschland: Der ZEW-Geschäftsklimaindex legte per August von zuvor -14,7 auf -12,3 Punkte zu (Prognose -14,4). Der ZEW-Lageindex brach im August von -59,5 auf -71,3 Punkte ein (Prognose -63,0). Der Lageindex liegt damit in Schlagweite des schwächsten Werts per Oktober 2022 (-72,2, akute Energiekrise) seit der Corona-Krise ("Wirtschaftsverbot") und der US-Immobilienkrise 2008. Seinerzeit lagen die Negativrekorde bei -92 und -93 Punkten.

UK: Arbeitslosenrate auf höchstem Stand seit 09/2021

Die Arbeitslosenrate nahm im UK unerwartet per Juni von zuvor 4,0% auf 4,2% zu (Prognose 4,0%). Damit wurde die höchste Quote seit September 2021 markiert. Arbeitsmarktdaten sind nachlaufende Indikatoren, sie reagieren erst mit Zeitverzug auf konjunkturelle Veränderungen.

USA: Nominal starker Einzelhandel

Die Einzelhandelsumsätze nahmen per Juli im Monatsvergleich um 0,7% (Prognose 0,4%) nach zuvor 0,3% (revidiert von 0,2%) zu. Im Jahresvergleich stellte sich eine Anstieg um 3,17% nach 1,59% (revidiert von 1,49%) ein. Die Datenreihe ist nicht inflationsbereinigt.

Die Importpreise verzeichneten per Juli ein Plus im Monatsvergleich um 0,4% (Prognose 0,2%) nach zuvor -0,1% (revidiert von -0,2%). Im Jahresvergleich ergab sich ein Rückgang um 4,4% nach zuvor -6,1%. Der New York Fed Manufacturing Index stellte sich per Juli auf -19,0 (Prognose -1,0) nach zuvor +1,10 Punkte. Der NAHB Housing Market Index sackte per August von zuvor 56 auf 50 Punkte (Prognose 56 ).

Russland: Zentralbank erhöht Leitzins aggressiv

Die Notenbank hat angesichts der Schwäche des Rubels und der damit in Verbindung stehenden Risiken, unter anderem importierte Inflation, den Leitzins deutlich von bisher 8,50% auf 12,00% angehoben. Es ist der höchste Stand seit März 2022 (14,00%).

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützung bei 1,0820 – 1,0850 negiert dieses Szenario.

Viel Erfolg

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Hallo Herr Hellmeyer, solange die USA Japan an der langen Leine führen (strategischer Verbündeter gegen China) wird Japan diesen Vorteil nutzen, die Dummheit der EU kann man nur mit roten Zahlen heilen – wenn überhaupt.

Gruß ironalex

.... über den Umweg indischer Raffinerien zu Puffpreisen!