Der EUR eröffnet gegenüber dem USD bei 1,0877 (05:14 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0874 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,39. In der Folge notiert EUR-JPY bei 161,40. EUR-CHF oszilliert bei 0,9623.

Märkte: US-Daten belasten

Die internationalen Finanzmärkte zeigten sich gestern nach der Veröffentlichung der höher als erwartet ausgefallen US-Erzeugerpreise und schwächer als erwarteten US-Einzelhandelsumsätzen in "verschnupfter" Verfassung. Eine Liquiditätspräferenz war messbar. Positiv waren die Entwicklungen bei der Konsumstimmung in China und Indien (siehe Datenpotpourri). Die Nachrichtenlage aus Deutschland (siehe unten) ist weiter kritisch.

Aktienmärkte gaben nach. Der Late-DAX sank um 0,32%, der EuroStoxx 50 um 0,35%. In den USA fielen der Dow Jones um 0,52%, der S&P 500 um 0,39% und der Citi US Tech 100 um 0,49%. In Fernost gab der Nikkei (Japan) Stand 06:57 Uhr um 0,33% nach. Der CSI 300 (China) verlor 0,06%, der Hangseng (Hongkong) 1,87% und der Sensex (Indien) 0,74%.

An den Rentenmärkten kam es zu Zinsversteifungen. 10-jährige Bunds rentieren mit 2,43% (Vortag 2,37%), 10-jährige US-Treasuries mit 4,28% (Vortag 4,20%). Der USD gewann an Boden (EUR).

IW-Studie: Ausländische Investitionen niedrig wie lange nicht

Der Rückgang ausländischer Investitionen signalisiert einer Studie des IW Köln zufolge eine Deindustrialisierung in Deutschland. Mit circa 22 Mrd. EUR investierten ausländische Unternehmen so wenig vor Ort wie seit 10 Jahren nicht mehr. Der Nettoabfluss von Direktinvestitionen stellte sich 2023 auf 94 Mrd. EUR. Nur in den beiden Vorjahren 2021 (100 Mrd. EUR) und 2022 (125 Mrd. EUR, Rekord) war mehr Geld aus Deutschland abgeflossen. O-Ton IW: "Die wiederholt hohen Netto-Abflüsse deuten darauf hin, dass es sich nicht um Ausnahmeerscheinungen, sondern um erste Symptome einer Deindustrialisierung handelt."

Kommentar: Diese Entwicklung in den letzten drei Jahren ist Ausdruck des Verfalls der Konkurrenzfähigkeit Deutschlands im internationalen Standortwettbewerb. Das ist seit 1949 einmalig! Das ist prekär (Kapitalstock!)! Wie aktiv agiert Berlin, um die offensichtlichen Defizite, die Deutschlands Zukunftsfähigkeit bedrohen, erfolgreich zu bekämpfen? Oder verweigert sich Berlin einer Realitätsnähe und damit der Verantwortung? Was muss denn noch passieren?

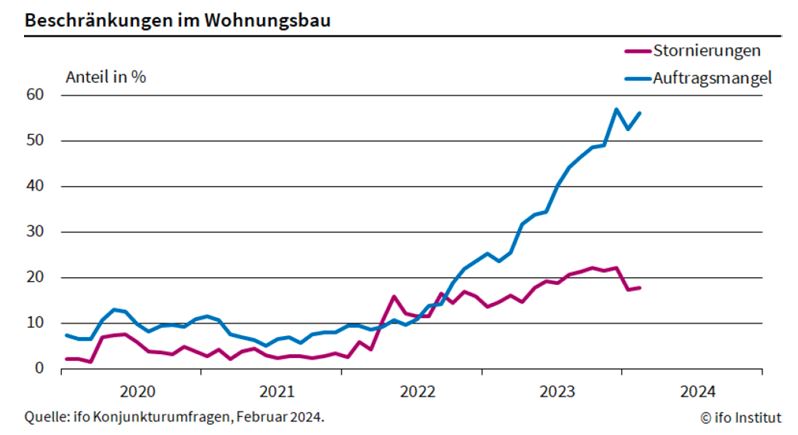

Deutschland: IFO-Barometer für Wohnungsbau auf Rekordtief

Das IFO-Barometer des Geschäftsklimas im deutschen Wohnungsbau sank per Berichtsmonat Februar auf -61,9 Punkte (Vormonat -60,7). Mehr als jede zweite Baufirma sei mit der aktuellen Geschäftslage unzufrieden. Auch die Erwartungen für die kommenden Monate steckten im negativen Bereich fest.

Dazu der Leiter der IFO-Umfragen Wohlrabe: "Der Wohnungsbau sieht derzeit nirgendwo einen Hoffnungsschimmer! Weiterhin werden Aufträge storniert. Gleichzeitig sind die Baugenehmigungen für Wohnungen im Sinkflug."

Im Februar berichteten 56,1% der Betriebe von einem Auftragsmangel, nach 52,5% im Januar. Auch bei den Stornierungen gab es einen Anstieg von 17,4% auf 17,7%. Deshalb muss vielerorts die Bauaktivität heruntergefahren werden. Laut Wohlrabe würden einige Unternehmen versuchen, mit Preissenkungen der Auftragsschwäche zumindest etwas entgegenzusetzen.

Kommentar: Fraglos belastet das veränderte Zinsniveau zu großen Teilen. Das ist es aber nicht alleine (siehe andere Länder). Die politischen Rahmendaten (überfordernde Regulierung) stimmen nicht. Die Ziele der Regierung im Wohnungsbau sind vor diesem Hintergrund illusionär. Die gegebene Wohnraummangellage verschärft sich damit weiter. Das wirkt gesellschaftspolitisch destabilisierend.

Weniger kostenintensive Regulierung entspräche dem politischen Mandat, Schaden abzuwenden. Der Bürger badet das Problem der Überforderung durch Politik aus. Je länger die Bundesregierung in Berlin Deregulierung außer Acht lässt, desto größer wird das Problem. Regulierung entzieht Freiheit, Deregulierung schafft Freiheit!

Auch der Tiefbau (u.a. Straßenbau) befindet sich laut IFO-Institut in wirtschaftlich schwierigen Zeiten, wenn auch nicht so stark wie der Hochbau. Die Urteile zur aktuellen Lage sind leicht im Plus. Gegenwärtig berichten 23,5% der Unternehmen von Auftragsmangel. Der Ausblick auf die kommenden Monate sei jedoch auch sehr pessimistisch.

Kommentar: Der Tiefbau ist bisher in der Gesamtschau ein Stabilisator. Hier ist staatliches Agieren ein dominanter Faktor. Das sollte trotz der Sorgen bezüglich des Ausblicks absehbar so bleiben, denn die Notwendigkeiten, die Infrastruktur auf ein konkurrenzfähiges Niveau zu bringen, sind für die strukturelle und konjunkturelle Erholung Deutschlands (Aspekt Attraktivität als Investitionsstandort, Kapitalstock) unabdingbar.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Konsumstimmung in Deutschland etwas aufgehellt

Spanien: Gemäß finaler Berechnung der Verbraucherpreise ergab sich per Februar im Monatsvergleich ein Anstieg um 0,4% (Prognose und vorläufiger Wert 0,3%). Im Jahresvergleich kam es zu einem Anstieg um 2,8% (vorläufiger Wert und Prognose 2,8%). Deutschland: Der von LSEG/IPSOS ermittelte Konsumklimaindex stellte sich per Berichtsmonat März auf 47,55 nach zuvor 46,86 Punkten.

Schweiz: Erzeugerpreise (J) bei -2,0%

Die Erzeugerpreise legten per Berichtsmonat Februar im Monatsvergleich um 0,1% zu (Vormonat -0,5%). Im Jahresvergleich kam es zu einem Rückgang um 2,0% nach zuvor -2,3% (auslaufende Basiseffekte).

USA: Höhere Erzeugerpreise, Einzelhandel schwächer als erwartet

Die Erzeugerpreise nahmen per Februar im Monatsvergleich um 0,6% (Prognose 0,3%) nach zuvor 0,3% zu. Im Jahresvergleich kam es zu einem Anstieg um 1,6% (Prognose 1,1%) nach zuvor 1,0% (revidiert von 0,9%).

Die Einzelhandelsumsätze verzeichneten per Februar im Monatsvergleich ein Plus in Höhe von 0,6% (Prognose 0,8%) nach zuvor -1,1% (revidiert von -0,8%). Im Jahresvergleich kam es zu einem Anstieg um 1,50% nach zuvor 0,04% (revidiert von 0,65%). Die Datenreihe ist nicht inflationsbereinigt.

Die Arbeitslosenerstanträge lagen per 9. März bei 209.000 (Prognose 218.000) nach zuvor 210.000 (revidiert von 217.000).

China: Hauspreise fallen stärker, Konsumstimmung legt zu

Die Hauspreise sanken per Februar im Jahresvergleich um 1,4% nach zuvor -0,7%. Es ist der größte Rückgang seit Januar 2023 (-1,5%). Aus deutscher Sicht ist es eine bemerkenswerte Stabilität (siehe aktuell Vonovia Abschreibungen auf Immobilienvermögen). Der von LSEG/IPSOS ermittelte Konsumklimaindex stellte sich per Berichtsmonat März auf 71,14 nach zuvor 69,21 Punkte (Unterschied zu Deutschland, siehe oben).

Indien: Großhandelspreise entspannt, Konsumstimmung legt zu

Die Großhandelspreise verzeichneten per Berichtsmonat Februar im Jahresvergleich einen Anstieg um 0,20% (Prognose 0,25%) nach zuvor 0,27%. Der von LSEG/IPSOS ermittelte Konsumklimaindex stellte sich per Berichtsmonat März auf 72,17 nach zuvor 69,38 Punkte (Unterschied zu Deutschland, siehe oben).

Russland: Devisenreserven legen zu

Die Devisenreserven stellten sich per Stichtag 8. März 2024 auf 591,2 Mrd. USD nach zuvor 581,1 Mrd. USD.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0540 – 1,0570 negiert das für den EUR positive Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Das wird dem »bösen Putin« die Wiederwahl sichern ;–)).

Schönes Wochenende Ihnen und allen CKlern!

Gute Frage

Einsicht ist in Berlin/Brüssel nicht in Sicht. Kein Problem wird auch nur ansatzweise angegangen. Eher erfolgt das Gegenteil und es geht im Sauseschritt weiter bis zum bitteren Ende. Das erinnert beinahe an eine Politik der verbrannten Erde - um etwaigen Spekulationen vorzubeugen: ist übrigens eine Erfindung der Union nach dem Sieg über die Konföderation - in der die Infrastruktur der Verlierer gnadenlos gebranntschatzt und ausgebeutet wurde.

Die Regierung hat andere Prioritäten. Waffen und Klima.

"Guter Ausblick für Wirtschaftsminister Habeck: Das Klimaziel bis 2030 ist laut Prognosen zu schaffen. Doch es bleiben viele Unsicherheiten. Aktuell läuft es auch wegen der Rezession gut fürs Klima."

"der klimafreundliche Umbau des Landes ist sein erklärtes Kernanliegen."

(Artikel: https://www.tagesschau.de/inland/innenpolitik/deutschland-klimaziele-104.html)

»99,9% Wahlsieg am Sonntag hin oder her.«

51% genügen doch auch!

Sie können sich wieder hinlegen, schönes Wochenende :–/.

"Wie aktiv agiert Berlin, um die offensichtlichen Defizite, die Deutschlands Zukunftsfähigkeit bedrohen, erfolgreich zu bekämpfen?"

Unsere Regierung agiert erkennbar aktiv in die gewünschte Richtung im Sinne internationaler Drahtzieher (s.a. Anthony C. Sutton et al.) : Konsequente Deindustrialisierung unseres Standortes.

Nach der BTW '25 fällt unser heutiges Spitzenpersonal zur Belohnung nur nach oben. Ein Großteil des Publikums mag es nur noch nicht glauben.

Vielen Dank für Ihren Beitrag und Ihren Optimismus!!