Dass Notenbanken ihre Nettokäufe von amerikanischen Staatsanleihen seit gut zehn Jahren signifikant zurückgefahren oder gestoppt haben, lässt sich rückblickend aus Daten des US-Finanzministeriums ableiten.

Was die zunehmende Kaufzurückhaltung im überseeischen Ausland weiter gesteigert haben dürfte, war die im Jahr 2022 durch die USA und die G7-Nationen beschlossenen Sanktionen gegenüber der Russischen Föderation inklusive des Einfrierens der auf westlichen Konten veranlagten Vermögenswerte der russischen Notenbank.

Westliche Sanktionsmaßnahmen befördern Errichtung von parallelen Strukturen im BRICS-Verbund

Der damals ebenfalls bekannt gegebene Ausschluss einer Reihe von russischen Banken aus dem westlich dominierten SWIFT-System hat in den BRICS-Nationen dazu beigetragen, an Plänen zur Errichtung einer eigenen – und von westlichen Institutionen unabhängigen – Internetinfrastruktur – zu arbeiten.

Parallel hierzu werden unter den BRICS-Nationen Pläne zur Errichtung eines eigenen – und vom SWIFT-System unabhängigen – Bankenkommunikationsnetzwerks umgesetzt und vorangetrieben, auch wenn die Nachrichtenagentur Reuters Ende August unter Bezugnahme auf die südafrikanische Regierung darauf hinwies, dass SWIFT durch ein neu entstehendes Netzwerk nicht ersetzt werden solle.

Aktuelle Entwicklungen berücksichtigend, scheint die Pekinger Regierung die durch den Westen gegenüber der Russischen Föderation beschlossenen Sanktionsmaßnahmen, allen voran im Finanz- und Wirtschaftssektor, aufmerksam beobachtet zu haben.

Die Moskauer Kreml-Regierung hatte in Antizipation einer Verschärfung der Situation ihre einst gehaltenen Positionen in amerikanischen Staatsanleihen bereits vor dem Ausbruch des Krieges in der Ukraine weitläufig reduziert. Seit der vergangenen Dekade baute Russland die eigenen Goldreserven parallel hierzu sukzessive aus.

Abwertungswettlauf an den Fiat-Währungsmärkten befindet sich in finaler Phase

Auch vor dem sich weltweit fortsetzende Abwertungswettlauf an den Fiat-Währungsmärkten wurde durch den ehemaligen Finanzminister Brasiliens, Guido Mantega, bereits im Jahr 2010 gewarnt.

Grund hierfür war der im März 2009 durch den zu diesem Zeitpunkt amtierenden Fed-Chef Ben Bernanke vermeldeten Einstieg in Quantitative Easing (QE). Ben Bernanke selbst gab zu einem späteren Zeitpunkt zu, angesichts seiner damals getroffenen Entscheidung den Rubikon überschritten zu haben.

Bereits zum damaligen Zeitpunkt wurde in der Volksrepublik China, dem weltweit größten Gläubiger der Vereinigten Staaten, auf diese Bekanntmachung der Federal Reserve reagiert. So publizierte die People´s Bank of China nur kurze Zeit später ein Papier, das im Kern zu einer weitläufigen Reform des internationalen Geldsystems aufrief.

Rücksicht wurde nicht an den Tag gelegt

Es geschah hierauf allerdings nichts. Im Gegenteil expandierte die Federal Reserve Bank ihr Bilanzbuch bis zum Jahr 2014 von ehedem rund 800 Milliarden auf 4,5 Billionen US-Dollar. Hauptziel der Fed war es, die Zinsen in den USA angesichts einer Aufrechterhaltung von QE so niedrig wie möglich zu halten, um die heimischen Wirtschaftsaktivitäten anzukurbeln und den heimischen Bankensektor mit Liquidität zu fluten.

Rücksicht auf die Interessen der amerikanischen Auslandsgläubiger legte die Federal Reserve Bank dabei nicht an den Tag. Ganz im Gegenteil führte die sich verewigende Erzeugung von neuen Geldeinheiten aus der elektronischen Druckerpresse durch die Federal Reserve Bank zu einer zunehmenden Verstimmung in der Volksrepublik China.

Wer wollte es Pekinger Kreisen verübeln, dabei zuschauend, wie sich die Entwertung der durch ausländische Gläubiger gehaltenen US-Schulden jedes Jahr fortsetzte?! Hinzu kam, dass sich Zentralbanken rund um den Globus dazu gezwungen sahen, es den USA durch ein eigenes Anwerfen ihrer elektronischen Gelddruckerpressen gleich zu tun.

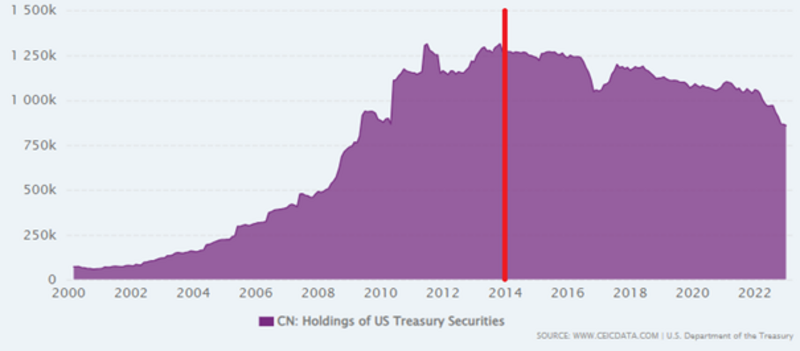

Der durch Guido Mantega im Jahr 2010 prognostizierte Abwertungswettlauf an den globalen Fiat-Währungsmärkten nahm gegen Mitte der letzten Dekade erst richtig an Fahrt auf. Einen Blick auf die nachfolgende Grafik werfend, die der Seite ceicdata.com unter Bezugnahme auf Zahlen des US-Finanzministeriums entnommen wurde, geht neben Chinas sich reduzierenden Positionen in US-Staatsanleihen auch eine andere interessante Information aus dieser Grafik hervor.

Es dürfte nämlich alles andere als ein Zufall gewesen sein, dass der drastische Abbau von ehedem gehaltenen Positionen in Höhe von 1,3 Billionen US-Dollar auf nur 805 Milliarden US-Dollar im August 2023 just im Jahr 2014 seinen Ausgang nahm.

China hat stets auch Russland im Blick

Wir erinnern uns, dass sich die Auseinandersetzungen zwischen der Ukraine und Russland nach dem Sturz der Kiewer Regierung von Wiktor Janukowytsch und der Maidan-Revolution im Jahr 2014 intensivierten.

Während die westlichen und zentralen Landesteile der Ukraine den zukünftigen Anschluss an die Europäische Union und den Westen suchten, waren es der Osten und Süden, die aufgrund einer größtenteils russischstämmigen Bevölkerung einen Anschluss an Russland favorisierten.

Resultat war der nach den Maidan-Geschehnissen aufziehende Krieg der ukrainischen Armee gegen die sich konstituierenden und sich vom Rest des Landes für unabhängig erklärenden Donbass-Republiken. Parallel hierzu kam es im Jahr 2014 zu einem Wiederanschluss der ukrainischen Halbinsel Krim an Russland, in westlichen Kreisen als Annexion bezeichnet.

Auf das Warum, Wieso und die hierüber entbrannten Debatten und Diskussionen im Hinblick auf Einhaltungen des Völkerrechtes und welche der beiden Seiten das (häufig gefühlte) Recht auf seiner Seite gehabt habe, soll im heutigen Bericht nicht eingegangen werden.

Denn die Geschehnisse in der Ukraine zählten anhand unserer Weltbetrachtungen zu den im Verlauf der vergangenen Dekade aufgrund der Brisanz und einer sich absehbar zuspitzenden Lage mit am eingehendsten analysierten politischen Themen von allen.

Die aktuellen Ereignisse zeigen, dass die damit verbundenen Bemühungen, den sich in Osteuropa intensivierenden Konflikt zu verstehen, möglichst von beiden Seiten zu beleuchten und die sich vor Ort abzeichnenden Entwicklungen zu antizipieren und historisch einzuordnen nicht umsonst erfolgt sind.

Wie dem auch sei, im Februar 2022 mündete dieser über den Verlauf der vergangenen Dekade anhaltende Konflikt dann erwartungsgemäß in ein größeres Fiasko, nachdem die Russische Föderation sich zu einem Einmarsch in den ostukrainischen Donbass entschloss.

Pekings Handeln scheint präventiv zu erfolgen

Dass in Peking im Jahr 2014 die Entscheidung getroffen worden zu sein scheint, gehaltene Positionen in US-Staatsanleihen abzubauen, wird wahrscheinlich nicht nur einer Entwertung dieser gehaltenen Schulden durch die Federal Reserve Bank zuzuschreiben gewesen sein.

Vielmehr deutet aus heutiger Sicht manches darauf hin, dass eine solche Entscheidung in Peking auch ganz bewusst aus dem Blickwinkel einer Antizipation der weiteren Geschehnisse auf der geopolitischen Bühne heraus getroffen worden sein könnte.

Denn niemand im Reich der Mitte kann und darf sich sicher sein, dass das eigene Land – aus welchem Grund auch immer – als nächstes ins Fadenkreuz von westlichen Sanktionen rücken wird.

Nachdem die Trump-Administration einen Handelskrieg gegen China vom Zaun brach, um die Gangart hernach durch Restriktionen und Exportkontrollen im Technologiebereich zu intensivieren, deutet nichts darauf hin, als ob die Biden-Administration ein Interesse daran zu hegen scheint, die wachsenden politischen und wirtschaftlichen Spannungen zwischen beiden Nationen zu entschärfen.

Es bleibt abzuwarten, zu welchen Entscheidungen es im Rahmen der Gespräche des heute beginnenden Besuchs des chinesischen Staatschefs Xi Jinping in San Francisco kommen wird.

Wie der Sender CBS News berichtete, sei Joe Biden trotz der jüngst bekannt gegebenen Verschärfung der US-Exportkontrollen darum bemüht, seine persönliche Zusammenkunft mit Xi Jinping dazu zu nutzen, um die Kommunikation zwischen den Vereinigten Staaten und der Volksrepublik China wieder zu normalisieren.

Was die Finanz- und Staatsanleihemärkte anbelangt, so an dieser Stelle rückblickend noch einmal auf eine ebenfalls im Jahr 2014 erfolgte Bekanntmachung des U.S. Office of the Comptroller of the Currency hingewiesen.

Zum damaligen Zeitpunkt kam es zur Verabschiedung eines neuen Regelwerks in den USA, das amerikanische Geschäftsbanken zum Halten einer bestimmten Anzahl von qualitativ hochwertigen Vermögenswerten zwang. Gemeint waren hiermit natürlich amerikanische Staatsanleihen.

Während sich eine zunehmende Zurückhaltung unter ausländischen Käufern von US-Staatsanleihen damals abzuzeichnen begann, wurden Amerikas Großbanken gesetzlich dazu gezwungen, sich ab diesem Zeitpunkt stärker als Käufer an den Staatsanleihemärkten zu engagieren.

Begründet wurde diese Maßnahme durch die Politik, indem auf eine gesetzlich verpflichtende Aufstockung auf einen bestimmten Anteil an „liquiden“ Vermögenswerten in den Portfolios der Großbanken verwiesen wurde. Im Fall einer neuen Krise würden diese Banken über die Möglichkeit verfügen, sich auf schnelle Weise Cash zu beschaffen.

Wer heute an die amerikanischen Staatsanleihemärkte blickt, erkennt, dass es laut einer wachsenden Kritik unter Händlern am Faktor Liquidität zu mangeln scheint, während jene zu Zeiten der Nullzinsphase erworbenen Bonds nach dem schnellen Zinsanstieg seit März 2022 signifikant im Kurs eingebrochenen sind.

Noch offenbarer wurde die mangelnde Liquiditätslage an Amerikas Staatsanleihemärkten unter Berücksichtigung der Ereignisse im Frühjahr 2020. Hierbei handelte es sich aus Sicht der Finanzmärkte um den Höhepunkt der Corona- und Lockdown-Krise, in deren Zuge es in bestimmten Laufzeitsegmenten laut Händlern auch nicht mehr zu einem einzigen Trade an einer Anzahl von aufeinanderfolgenden Tagen gekommen sei.

Die Federal Reserve reagierte auf diese dysfunktionalen Marktmechanismen, indem sie das heimische Finanzsystem mit Liquidität in einem zuvor noch nie gesehenen Ausmaß flutete.

Es handelte sich gleichzeitig um jenen Tropfen, der das geldpolitische Fass schließlich zum Überlaufen brachte, und der die Inflation in der Folge auch im allgemeinen Konsumsektor (zusätzlich durch globale Lieferkettenunterbrechungen nach den Corona-Lockdowns befeuert) in die Höhe katapultierte.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf einen Bericht auf der Seite libertystreeteconomics.newyorkfed.org.

Dieser Bericht wird morgen in einem zweiten Teil fortgesetzt. Ein persönliches Fazit folgt am Ende dieser Berichtsreihe.

Kommentare

wieder einmal vielen herzlichen Dank für die temporäre Einordnung des Endgames des USD und den nüchternen Bericht über die großen Zusammenhänge in der Währungspolitik. Eingroßes Glück für unsere Community, dass Sie uns auf dem Laufenden halten.

Beste Grüße vom Niederrhein

Shaolinsoccer