Aufschuldung, Aufschuldung, Aufschuldung. Für viele Amerikaner scheint es angesichts der wirtschaftlichen Entwicklung in der Heimat in Ermangelung an Ersparnissen kaum mehr eine andere Alternative zu geben, um den eigenen Lebensunterhalt zu bestreiten oder den eigenen Lebensstandard zu halten.

Schon seit geraumer Zeit wird deutlich, dass sich die Mittelschicht in den Vereinigten Staaten unter einem zunehmenden Druck befindet. So hat sich die Schere zwischen Arm und Reich im Land seit Initiierung von Quantitative Easing (QE) durch die Federal Reserve Bank noch stärker geöffnet als dies zuvor bereits der Fall war.

Denn von QE hat vor allem das oberste ein Prozent an der Spitze der Gesellschaftspyramide, das über den Erstzugang zu den durch die Federal Reserve Bank frisch ins System gepumpten Geldeinheiten verfügt, auf Kosten des Rests der Bevölkerung profitiert.

Kreditkartensektor sendet Warnsignale aus

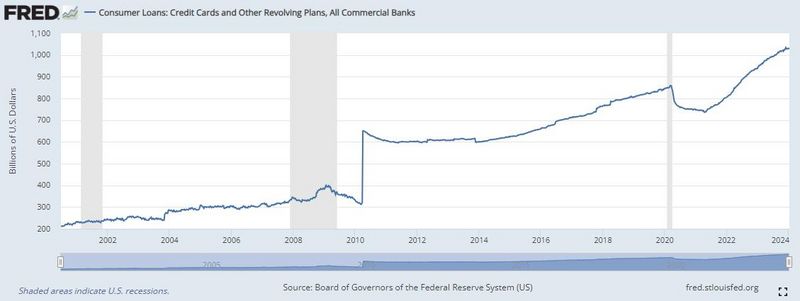

Inzwischen haben die Amerikaner ihre Kreditkartenrahmen bis zum Anschlag ausgereizt. Es ist keineswegs überraschend, dass die Säumnisquoten in diesem Bereich unter Bezugnahme auf einen neuen Bericht der Federal Reserve Bank of Philadelphia das höchste Niveau seit mehr als einem Jahrzehnt erreicht haben.

Resultat ist, dass kommerzielle Geschäftsbanken in den Vereinigten Staaten angesichts von Kreditzinsen, die in diesem Bereich auf über zwanzig Prozent geklettert sind, bei der Genehmigung und Ausstellung von neuen Kreditkarten mittlerweile höchste Vorsicht walten lassen.

So wird in dem Bericht der Federal Reserve Bank of Philadelphia davor gewarnt, dass die Säumnisquote im Kreditkartensektor im dritten Quartal des letzten Jahres auf 3,19 Prozent gestiegen ist. Hierbei handelt es sich um Darlehen, die seit 30 oder mehr Tagen nicht mehr bedient worden sind.

Letztmals ließ sich ein solch hohes Niveau im Jahr 2012 beobachten. Im zweiten Quartal letzten Jahres hatte diese spezifische Säumnisquote noch bei 2,76 Prozent gelegen. Unter Bezugnahme auf die Federal Reserve Bank of Philadelphia gibt es darüber hinaus weitere Warnsignale.

Denn ebenso bedenklich stimme die deutliche Zunahme der Säumnisquoten im Bereich von Darlehen, die seit 60 Tagen wie auch seit 90 Tagen und mehr nicht mehr bedient worden sind. In diesen Bereichen sind die jeweiligen Säumnisquoten in dem erwähnten Zeitraum auf die höchsten Niveaus seit dem Ausbruch der Covid-Krise geklettert.

Weiter heißt es, dass die Säumnisquoten im Kreditkartensektor nun allen Bereichen ihre Niveaus übertroffen haben, die sich vor dem Ausbruch der Covid-Krise beobachten ließen. Mit weiteren Anstiegen sei in den nächsten Monaten zu rechnen.

Wahrscheinlich nicht von ungefähr haben Amerikas kommerzielle Geschäftsbanken ihre Kreditausfallrückstellungen in den letzten Quartalen teils spürbar erhöht. Laut dem neuen Fed-Bericht gesellt sich die Tatsache hinzu, dass mittlerweile nur noch ein Drittel aller Karteninhaber ausstehende Kreditkartenschulden zum Stichtag komplett bezahlt.

An den Finanzmärkten wird unter Analysten schon seit einiger Zeit von einer tickenden Zeitbombe gesprochen. Denn zwei Drittel aller Schuldennehmer transportieren zumindest einen Teil der fällig werdenden Zahlungen in den jeweils nächsten Monat. In vielen Fällen werden dann zudem noch neue Kreditkartenschulden in Kauf genommen.

Der amerikanische Verbraucher ist angeschlagen

Der amerikanische Verbraucher sei angeschlagen, wie es in dem Bericht der Phili Fed weiter heißt. Um auf diese Entwicklung zu reagieren, dächten kommerzielle Geschäftsbanken in der Zwischenzeit zweimal darüber nach, bevor den eigenen Kunden neue Kreditlinien gewährt werden.

Kaum verwunderlich, dass die Ablehnungsquote unter den Instituten im Verlauf des letzten Jahres spürbar zugenommen hat. Angesichts der generösen Regierungshilfen (Helikopter-Geld) während der Covid-Krise sei in der Folge mit einem Anstieg der Säumnisquoten zu rechnen gewesen.

Nichtsdestotrotz macht sich unter Finanzanalysten die Sorge breit, dass der Konsum im Land aufgrund der aktuellen Entwicklungen Schlagseite nehmen könnte. Erwähnt sei, dass sich die amerikanische Wirtschaft zu einem Anteil von rund siebzig Prozent auf den Konsum stützt.

Sollte die Arbeitslosenquote im diesjährigen Präsidentschaftswahljahr nach oben tendieren, ist mit einer Intensivierung der aufziehenden Probleme an den Kreditmärkten zu rechnen. Unter anderem wird darauf verwiesen, dass die Warnungen aus dem Einzelhandel gegenüber den heimischen Banken in den letzten Monaten zugenommen haben.

Danach haben immer mehr amerikanische Kreditnehmer zunehmende Probleme damit, ausstehende Schulden zu bedienen beziehungsweise abzuzahlen. Momentan befindet sich die amerikanische Wirtschaft zwar noch nicht offiziell in einer Rezession.

Allerdings wird anhand von zahlreichen Umfragen an den Verbrauchermärkten deutlich, dass es sich für viele Befragte inzwischen bereits danach anfühle. Kreditkartenschulden sehen sich hiervon ganz besonders betroffen und reagieren mit am schnellsten auf eine Verschlechterung der allgemeinen Wirtschaftsbedingungen.

Unter besonderer Beobachtung befinden sich deshalb die beiden Kreditgeber Capital One und Ally Financial. Analysten zeigen sich davon überzeugt, dass u.a. diese beiden Institute dem mit am höchsten Risiko in diesem Kreditsegment ausgesetzt sind.

Im Fall einer Verschlechterung der ökonomischen Aktivitäten, auf die gerade nicht nur die aufmerksam beobachteten Frühindikatoren, sondern auch viele Einkaufsmanagerindizes aus den verschiedensten Regionen des Landes hindeuten, könnte es allen voran bei den beiden zuvor genannten Kreditgebern zu einer Ausfallwelle kommen.

Spätestens ab diesem Zeitpunkt wird sich zeigen, ob die durch Amerikas Banken aufgebauten Kreditausfallrückstellungen ausreichend sein werden. Unter Berücksichtigung der zeitlich anhaltenden Hochzinsphase in den Vereinigten Staaten geraten nämlich immer mehr Firmen und Privathaushalte unter einen zunehmenden Finanzdruck.

Fahrzeugkreditsektor – Säumnisquoten und Zahlungsausfälle nehmen deutlich zu

Die Großbank Wells Fargo blickt hierbei nicht nur auf den Kreditkartensektor als solchen. Vielmehr befinde sich der Verschuldungsgrad unter Unternehmen und privaten Haushalten in vielerlei Kreditbereichen auf Rekordhochs.

Hierzu gehören unter anderem auch Fahrzeug- und Studentenkredite. Insbesondere unter Verbrauchern, die auf mehrere ausstehende Kredite gleichzeitig blickten, verschärfen sich die Rückzahlungsprobleme mit jeder weiteren Woche, in der die Zinsen in den USA auf ihren anhaltend hohen Niveaus verharren, wie es bei Wells Fargo heißt.

Ein zunehmender Ausfall von Kreditkartenschulden wird die Folge sein, da dieser Sektor mit als erstes indiziert, dass private Verbraucher an ihre finanziellen Grenzen zu stoßen drohen. In anderen Kreditsegmenten sieht es momentan nicht viel besser aus.

Erst kürzlich wurde vermeldet, dass auch die Kreditausfälle an Amerikas Fahrzeugmärkten steigen, während die Säumnisquoten in allen Bereichen sprichwörtlich abheben. Heißt also, dass viele Fahrzeughalter ihren monatlich fällig werdenden Zahlungen augenscheinlich nur noch unter erschwerten Umständen oder gar nicht mehr nachkommen können.

Betroffen hiervon sind einmal mehr sogenannte Subprime-Kreditnehmer. Hierbei handelt es sich um Schuldner, die über nur sehr niedrige Credit Scores verfügen. Zu Zeiten der über mehrere Jahre anhaltenden Nullzinsphase in den USA mag dies aus Sicht der Banken kein Problem gewesen sein.

Doch nun, da die Federal Reserve Bank ihren Leitzins seit März 2022 auf eine Spanne von 5,25 bis 5,5 Prozent angehoben hat, geraten allen voran diese Kreditnehmer in erhebliche Rückzahlungsschwierigkeiten.

Resultat sind nicht nur die deutlich zunehmenden Säumnisquoten und Kreditausfälle. Letzten Endes droht Amerikas Fahrzeugmärkten eine Welle an Rückführungen von Fahrzeugen an die kreditgebenden Banken, wodurch die Automärkte in den Vereinigten Staaten zusätzlich unter Druck geraten werden.

Zusätzlich deshalb, weil die politisch erhoffte „Revolution“ an den Märkten für Elektroautos ausgeblieben ist und weiter auf sich warten lässt. So ist der prozentuale Anteil unter Fahrzeugkreditnehmern im Subprime-Bereich, die ihre Darlehen seit mindestens sechzig Tagen nicht mehr bedient haben, im September letzten Jahres auf 6,11 Prozent gestiegen.

Hierbei handelt es sich um das höchste Niveau seit dem Jahr 1994! Anzumerken bleibt, dass die Anzahl der ausstehenden Darlehen in diesem Bereich heutzutage auch noch bei Weitem größer ist als zum damaligen Zeitpunkt.

Studentenkredite – Eine Debatte, die zu gesellschaftlicher Spaltung führt

Joe Biden und das Weiße Haus haben zudem Erwartungen unter Studentenkreditnehmern geschürt, zumindest einen Teil ihrer ausstehenden Bildungsdarlehen vom Staat erlassen zu bekommen.

Gerichte haben diesen Versprechungen bislang allerdings einen Strich durch die Rechnung gemacht. Einzusehen ist nicht, weswegen die Allgemeinheit die Schulden von Kreditnehmern bezahlen und auf sich nehmen soll, obwohl sich diese Kreditnehmer von Beginn an darüber bewusst gewesen sind, auf was sie sich einließen.

Ferner gehören diese Kreditnehmer nach Beendigung eines Studiums nicht selten zu jenen Personen im Land, denen die höchsten Einkommen angeboten werden. Selbstverständlich variiert dies von Sektor zu Sektor.

Nichtsdestotrotz erschließt es sich nicht, warum die hiervon betroffenen Bürger nicht für ihre eigenen Entscheidungen einstehen sollten, um der Allgemeinheit die eigens aufgenommenen Schulden nicht aufzubürden.

Wie dem auch sei, so setzen sich Zahlungsverpflichtungen im Studentenkreditsektor seit Oktober letzten Jahres nach gerichtlich gefällten Urteilen fort. Auch in diesem Bereich sind die ausstehenden Schulden über die vergangenen Jahre exorbitant gestiegen.

Die Biden-Administration sieht sich indes mit einem selbstverschuldet wachsenden Sturm im eigenen Land konfrontiert. Denn immer mehr Studentenkreditschuldner weigern sich nun, die ausstehenden Darlehen zu bedienen, geschweige denn abzubezahlen.

In den letzten Wochen mehrten sich die Schlagzeilen in amerikanischen Medien, wonach Schuldner im Studentenkreditsektor in den größten Streik jemals eingetreten sind. Wie lange wird das noch gut gehen, bevor sich die allgemeine Lage an den Kreditmärkten in den USA noch merklich verschlechtern wird?!

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf einen Bericht auf der Seite creditnews.com.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Zu beobachten bleibt in diesem Zusammenhang die ökonomische Entwicklung der Wirtschaft in China, die mit jener der Vereinigten Staaten stark vernetzt ist. Umso mehr die Aktivitäten in China in den Keller rauschen, desto stärker werden sich auch die USA, wie übrigens auch Europa, von dieser Entwicklung betroffen sehen.

Die Entwicklungen an den Kreditmärkten sind einer der besten Indikatoren dafür, wohin die Reise in den nächsten Monaten und Quartalen gehen wird – und bleiben aus diesem Grund aufmerksam zu beobachten!

Kommentare