Wie kaum anders zu erwarten, hat sich die Lage an den amerikanischen Märkten für Gewerbeimmobilien (Commercial Real Estate / CRE) im Verlauf der letzten Wochen und Quartale sukzessive verschlechtert.

Mehrere Jahre Krise möglich

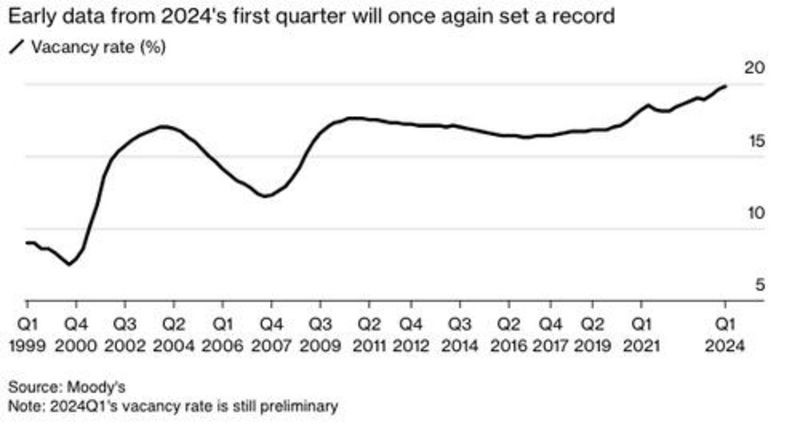

Unter Analysten wird mittlerweile befürchtet, dass es einige Jahre dauern könnte, bis sich ein Ende der Krise in diesem Sektor abzeichnen wird. Neueste Zahlen zeigen, dass in den USA so viele Bürogebäude leer stehen wie seit dem Jahr 1979 nicht mehr.

Im Jahr 1979 begann die Firma Moody's Analytics mit ihren Datenaufzeichnungen, um die Leerstandsquoten an den Märkten für Gewerbeimmobilien in den Vereinigten Staaten auf eine adäquate Weise zu messen.

Es sind allen voran durch die Partei der Demokraten regierte Städte und urbane Zentren, die ganz besonders unter einer immer stärker schwindenden Nachfrage nach Bürogebäudeflächen unter Unternehmen leiden.

Neben einem anhaltenden Home-Office-Trend sind es zu hohe Steuerlasten, Regularien, Auflagen, Bürokratie, deutlich steigende Kriminalitätsraten, eine Zunahme der Armutsquoten wie auch eine Verelendung ganzer Stadtviertel, die immer mehr Unternehmen dazu drängen, durch die Partei der Demokraten regierten Städten und urbanen Zentren den Rücken zu kehren.

Neue Rekordleerstände im ganzen Land

Eines der besten – oder besser gesagt erschreckendsten – Beispiele hierfür ist die Metropole Chicago. In ihrem neuen Bericht warnt die Firma Moody´s Analytics davor, dass die Leerstände im amerikanischen Bürogebäudebereich im ersten Quartal dieses Jahres auf ein neues Rekordniveau von 19,8 Prozent geklettert sind. Die entsprechende Entwicklung geht aus einer dem Bericht entnommenen Grafik hervor.

Die immense Leerstandquote führt selbstverständlich zu Folgeproblemen. Denn angesichts eines Mangels an Mietern werden viele der betreffenden Gebäude nicht mehr auf eine ausreichende Weise gewartet. Verfall und weitere Wertminderungen sind das Resultat.

Unter Gebäudeeignern und Vermietern an den gewerblichen Immobilienmärkten wird inzwischen auch offene Kritik an der Zinspolitik der Federal Reserve Bank laut. Denn angesichts einer in den nächsten zwei bis drei Jahren bevorstehenden Refinanzierungswelle werden Anschlussfinanzierungen nicht nur deutlich teurer, sondern es ist auch keineswegs ausgemachte Sache, dass ausstehende Darlehen durch die kreditgebenden Banken zu den aktuellen Bedingungen rolliert werden.

Zeitliche Verlängerung von ausstehenden Darlehen

Um sich einer Zahlungsausfallwelle entgegen zu stemmen, sind viele Kreditgeber zumindest für den Moment dazu übergegangen, ausstehende Darlehen zeitlich zu verlängern oder gleich zu modifizieren. Doch irgendwann müssen diese ausstehenden Kredite dann auch einmal refinanziert werden.

Hinzu kommt, dass Gebäudeeigner und Vermieter an den gewerblichen Immobilienmärkten angesichts der aktuellen Leerstandquoten den anhaltenden Preisanpassungen kaum etwas bis überhaupt nichts entgegen zu setzen haben.

Selbst BlackRock zieht sich zurück

An manchen Regionalmärkten in den Vereinigten Staaten sind die Preise für Bürogebäude um zwischen vierzig und 70 Prozent (!) gesunken. Selbst Vermieter wie der weltgrößte Kapitalverwalter BlackRock übergeben inzwischen immer mehr Gebäude den kreditgebenden Banken, die sich mit dem Schlamassel dann letztendlich auseinandersetzen dürfen.

Aus neuen Regionalberichten der Analysefirma Savills zur Entwicklung im ersten Quartal dieses Jahres geht hervor, dass sich die Leerstandquoten im Vergleich zum Vorquartal kaum vom Fleck bewegt oder noch weiter vergrößert haben.

Die Westküstenmetropole San Francisco bleibt danach jene mit den größten Problemen am heimischen CRE-Markt kämpfende Stadt im ganzen Land. Zwar ist die Leerstandquote im CRE-Bereich im ersten Quartal 2024 moderat auf 36,3 von 36,7 Prozent im Vorquartal gesunken.

Nichtsdestotrotz wird die aktuelle Lage in San Francisco und der kalifornischen Bay Area unter Analysten und Immobilienexperten als desaströs bezeichnet. Auf den weiteren Plätzen folgen die Regionalmärkte Dallas Fort-Worth und Atlanta, die jeweils unter Leerstandquoten von knapp dreißig Prozent an ihren lokalen Gewerbeimmobilienmärkten leiden.

Während im Zentrum von Chicago Rekordwerte von 28,6 Prozent erreicht wurden, sah es im kalifornischen Silicon Valley und in Los Angeles mit jeweils 27,6 Prozent nicht viel besser aus.

Auf den weiteren Plätzen folgten Seattle mit 26,9 Prozent, Philadelphia mit 25,3 Prozent, Boston mit 23 Prozent, Washington, D.C. mit 22,6 Prozent sowie Manhattan (New York City) mit 20,1 Prozent.

Vor dem Ausbruch der Covid-Krise sah alles noch ganz anders aus

Es folgt an dieser Stelle ein Vergleich. Vor Ausbruch der Covid-Krise erwies sich die Metropole San Francisco im Jahr 2019 mit einer Leerstandquote von gerade einmal 7,9 Prozent noch als heißester Gewerbeimmobilienmarkt im ganzen Land.

Doch seitdem haben große Technologieunternehmen wie Meta (Facebook) & Co. ihre bis dahin unterhaltenen Bürogebäudeflächen in San Francisco, der Bay Area und im Silicon Valley teils deutlich zurückgefahren.

Dramatisch verschlechtert hat sich die Lage auch weiter südlich in Los Angeles, wo die Leerstandquote mittlerweile bei stattlichen 27,6 Prozent liegt. Erst im vergangenen Jahr hatte der kanadische Immobilienriese Brookfield einen Zahlungsausfall auf laufende Hypotheken in Höhe von 1,1 Milliarden US-Dollar erklärt.

In diesem Zuge hat Brookfield alles Erdenkliche unternommen, um die zugrundeliegenden Bürogebäude so schnell wie möglich los zu werden. Dabei wurden Erlöse erzielt, die mehr als die Hälfte unter den ehedem bezahlten Bürogebäudepreisen lagen.

Andere Bürogebäude fielen in gerichtliche Treuhänderschaft und sollen in der Form von Zwangsversteigerungen an den lokalen Markt gebracht werden. Dass eine solche Entwicklung zusätzlich auf die Preise drückt, versteht sich von selbst.

Da immer mehr kreditfinanzierte Bürogebäude an die einst darlehensgebenden Banken und Kreditgeber zurückfallen, ist es nicht selten deren Aufgabe, die in diesem Zuge entstandenen Probleme zu beseitigen.

Häufig haben diese Banken und Kreditgeber dabei allerdings selbst Verluste hin zu nehmen. Wie sich anhand des Beispiels der japanischen Aozora Bank kürzlich zeigte, befinden sich diese Banken und Kreditgeber nicht nur in den USA, sondern auch im überseeischen Ausland.

Investoren leiden am stärksten

Die meisten Verluste sind bislang jedoch unter Investoren jedweder Couleur angefallen. Hierzu zählen allen voran Halter von mit Gewerbeimmobilienhypotheken besicherten Anleihen (CMBS-Papiere) und REITs sowie Private Equity Firmen, Lebensversicherungen und die Halter von risikobehafteten Collateralized Loan Obligations (CLOs).

Ein Blick auf die Säumnisquote unter Hypotheken im Bürogebäudesektor sagt eigentlich schon alles. Im Februar war diese Säumnisquote unter Bezugnahme auf die Analysefirma Trepp auf stattliche 6,6 Prozent geklettert.

In den Jahren 2021 und 2022 hatte die Säumnisquote in diesem Bereich jeweils bei gerade einmal um die 1,5 Prozent gelegen.

Sollte die Gewerbeimmobilienkrise in den Vereinigten Staaten also tatsächlich über den Verlauf von mehreren Jahren anhalten, so lässt sich in etwa vorstellen, wie enorm die Probleme im CMBS- und Verbriefungssektor noch zu werden drohen.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf einen Bericht auf der Seite wilmingtontrust.com.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Auch wenn amerikanische Banken und Kreditgeber fast schon nach Art Chinas den Versuch unternehmen, ausstehende Hypotheken und Kredite an den CRE-Märkten zeitlich zu verlängern, so wird es irgendwann zu einer Welle von Refinanzierungen kommen müssen.

Dass aktuell darauf spekuliert wird, dass die Federal Reserve Bank ihren Leitzins bis dahin gesenkt haben wird, scheint selbstredend. Doch irgendwie scheint der Offenmarktausschuss inklusive Fed-Chef Jerome Powell so kurz vor den Präsidentschaftswahlen nicht wirklich mitspielen zu wollen, was so viel heißt, als dass sich die Hochzinsphase auch in absehbarer Zeit fortsetzen dürfte.

Kommentare

Kollateralschäden dürften durchaus einkalkuliert (gewesen) sein. Ich nehme allerdings an, dass man sich ein zügigeres Einbrechen der Chinesen ausgemalt hatte.

Betrachten wir dennoch mal die Lage in den USA aus Sicht derer, die diesen Showdown mit China initiiert haben. Ich denke, man darf davon ausgehen, dass die maßgeblichen Leute sich vorab von allem getrennt haben, was besonders zinssensibel ist. Insofern dürfte sich die individuelle Betroffenheit in Grenzen halten. Volkswirtschaftlich betrachtet geht den USA durch die Verwerfungen am CRE-Markt ja nichts verloren. Sämtliche Immobilien existieren noch, gehören nun halt evtl. jemand anderem. Die Pleiten führen zur weiteren Monopolisierung im Finanzbereich, was von einigen Marktakteuren eher als vorteilhaft gesehen werden dürfte. Der ganz große Vorteil der US-Wirtschaft und deren Eliten ist doch, dass sie nur in US-Dollar verschuldet sind. Die Chinesen sollen ja primär dadurch zu Fall gebracht werden, dass sie in Dollar verschuldet sind und durch die hohen US-Zinsen zusätzlich massiv Geld aus China abgezogen wird.

Wären die maßgeblichen Player nicht davon überzeugt, dass die hohen Zinsen ihren Interessen mehr nutzen als schaden, wären die Zinsen schon längst gesenkt worden.