Interessant lasen sich zuletzt einige Ausführungen des in Diensten von Bloomberg stehenden Makroanalysten Simon White. Danach leiste die aktuell in den Vereinigten Staaten verfolgte Fiskalpolitik einen großen Beitrag zu einer Aushöhlung der politischen Unabhängigkeit der Federal Reserve Bank.

Ergebnis ist, dass die ohnehin bereits hohen Inflationsrisiken in einem noch stärkeren Ausmaß zuzunehmen drohen, während der US-Dollar zu einer sich weiter intensivierenden Abwertung verdammt sei.

Unabhängigkeit der Notenbanken droht zu erodieren

Simon White warnt davor, dass die Probleme, mit denen sich der US-Dollar konfrontiert sieht, immer offensichtlicher zutage treten. Da die Ära der geldpolitischen Unabhängigkeit der Zentralbanken ihrem Ende entgegenblicke, drohten diese Institutionen einmal mehr unter die Fuchtel der politischen Fiskalentscheider geraten.

Hierzu braucht seit einigen Jahren nur nach Japan geblickt zu werden, wo die Bank of Japan im letzten Jahrzehnt geldpolitisch eigentlich nur noch das ausführt, was die Politik vorgibt – oder was aus politischer Sicht zwingend notwendig ist, um die Stabilität und Funktionalität des heimischen Finanzmarktes zu gewährleisten.

Wer auf die Europäische Zentralbank blickt, erkennt, dass es sich im Fall der Spitzenposition lediglich um eine Drehtür zwischen Politik und geldpolitischer Entscheidungsfindung handelt (Mario Draghi oder Christine Lagarde).

Aus diesem Grund stellt sich an den Finanzmärkten schon seit längerer Zeit die Frage, wer eigentlich für politische Entscheidungen von Tragweite tatsächlich verantwortlich zeichnet?!

Simon White blickt ein wenig in die Zukunft, um zu der nachvollziehbaren Ansicht zu gelangen, dass den durch nichts gedeckten Fiat-Währungen weitere Turbulenzen ins Haus stehen werden.

Schon zum aktuellen Zeitpunkt hätten sich die inneren Werte von Papierwährungen, und damit deren allgemeine Kaufkraft, deutlich verringert. „Deutlich“ ist fast schon gelinde ausgedrückt, wenn vom direkten Vergleich von einzelnen Fiat-Währungen untereinander abgesehen wird.

Weitaus markanter wird der enorme Kaufkraftverlust von Fiat-Währungen wie dem Euro, dem US-Dollar, dem britischen Pfund oder dem japanischen Yen seit dem Jahr 1971 – und dem damit verbundenen Ende des Systems von Bretton Woods – ersichtlich, wenn diese Papierwährungen in Relation der jeweiligen Goldpreisentwicklung gesetzt werden.

In den jeweiligen Goldpreisen spiegeln sich nämlich die jahrzehntelangen Gelddruckorgien der Zentralbanken am deutlichsten wider, was selbstverständlich auch für den Verlauf der Währungen der Schwellen- und Entwicklungsländer zutrifft.

Laut Simon White seien die Fundamentaldaten des US-Dollars, solange es nicht zu einer Flucht in die amerikanische Währung aufgrund von geopolitischen Verwerfungen kommen sollte, nicht sonderlich gut. Aus diesem Grund könnte der US-Dollar schon bald wieder in einen Abwärtstrend zurückfallen. Denn aus struktureller Sicht sei der US-Dollar (in Relation zu anderen Papierwährungen) im historischen Vergleich momentan überwertet.

Noch relevanter sei, dass die reale Kaufkraft des US-Dollars aus Sicht all jener, die ihre Umsätze und Einkommen auf Basis des US-Dollars generieren, in den nächsten Jahren weiter sinken wird.

Der große Abwertungswettlauf befindet sich in seinem finalen Stadium

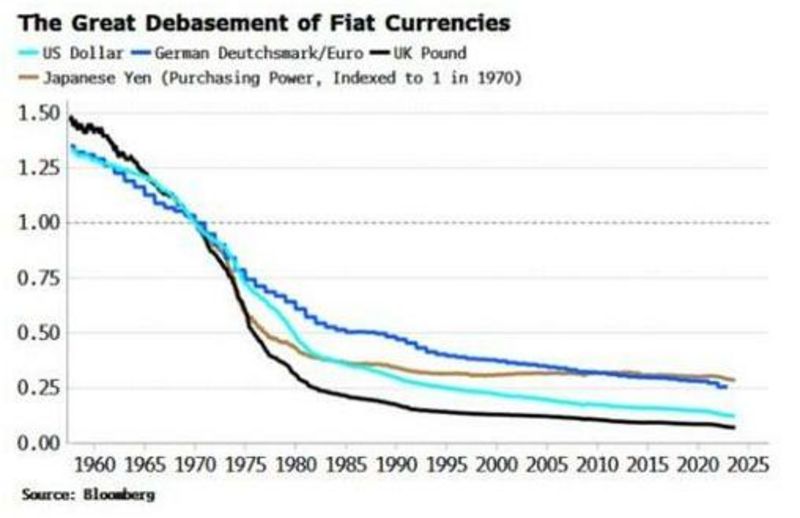

Simon White spricht das Übel des Kaufkraftverlustes direkt an. Denn danach habe der US-Dollar seit Ende des Systems von Bretton Woods im Jahr 1971 – und der damit verbundenen Aufgabe des Goldstandards – gut neunzig Prozent an innerem Wert eingebüßt.

So liege die reale Kaufkraft des US-Dollars im Vergleich zum Jahr 1970 heute nur noch bei gut einem Zehntel. Im Fall des britischen Pfund Sterlings handele es sich gerade noch um ein Vierzehntel. Aus der nachfolgenden Grafik von Bloomberg geht diese Entwicklung auf eine anschauliche Weise hervor.

Simon White warnte davor, dass sich dieser Trend in einem sich beschleunigenden Tempo fortsetzen wird, weil die Politik sich in einem verstärkten Ausmaß in die geldpolitischen Entscheidungen der Zentralbank einmischen – oder diese gar vorgeben – wird.

Entscheidend sei, dass die Fiskaldominanz aufgrund der überbordenden Staatschulden in den nächsten Jahren Vorfahrt vor der verfolgten Kernzielsetzung der Inflationsbekämpfung unter Zentralbanken haben wird. Die USA seien an diesem Punkt nun fast angekommen.

Regierungen haben sich vielerorts in eine Ecke manövriert, aus der es kein Herauskommen ohne Schmerzen mehr geben wird. Seit der Geburt des sogenannten Treasury Put wird von der Washingtoner Regierung mittlerweile erwartet, Geld auszugeben als gäbe es kein morgen mehr, um die Wirtschaft mittels Staatsausgaben anzukurbeln.

Folge sind astronomische Haushalts- und Handelsdefizite. Auch in der Europäischen Union könne von einer Einhaltung der ehedem im Vertrag von Maastricht verankerten Regelungen (maximale Haushaltsdefizite in Höhe von drei Prozent in Relation zum Bruttoinlandsprodukt sowie eine maximale Staatsverschuldungsquote von sechzig Prozent) keine Rede mehr sein.

Hierzu genügt allein ein Blick auf die Fiskal- und Verschuldungssituation in Italien, dem drittgrößten Wirtschaftsraum in der Eurozone. Noch dramatischer sei die Situation in den Vereinigten Staaten, wo das Budgetdefizit der Regierung zuletzt auf 8,3 Prozent in Relation zum Bruttoinlandsprodukt gestiegen ist.

Hierbei handelt es sich um das höchste Fiskaldefizit, das außerhalb von Zeiten des Krieges und/oder einer tiefen Rezession produziert worden ist. Inzwischen ist auch die staatliche Verschuldung in den USA laut offiziellen Daten auf ein Niveau von 129 Prozent in Relation zum BIP angeschwollen.

Die zuletzt stark gestiegenen Zinssätze haben dazu geführt, dass die zu leistenden Zinsen auf diese ausstehenden Schulden erstmals die Schwelle von einer Billion US-Dollar überschreiten werden, während die staatlichen Steuereinnahmen weiter zu sinken drohen.

Auf absehbare Zeit wird sich hieran nichts ändern, solange das US-Finanzministerium nicht einen plötzlichen Richtungswechsel bekanntgeben sollte. Simon White verweist darauf, dass Zentralbanken in einem solchen Umfeld keine Chance mehr dazu haben, an ihren willkürlich festgesetzten Inflationszielen (von zwei Prozent pro Jahr) festzuhalten.

Resultat werde eine sich beschleunigende Erosion der geldpolitischen Unabhängigkeit der Zentralbanken sein, bis Zentralbanken sich ab einem bestimmten Zeitpunkt voll und ganz in den Dienst der Politik stellen werden. In Japan ist dieser Punkt längst erreicht.

Negative Nettovermögenswerte

Mehr und mehr beschäftigte sich unter anderem auch der Internationale Währungsfonds in letzter Zeit mit der finanziellen Situation in einer Reihe von Industrie- und Schwellenländern.

Dem Internationalen Währungsfonds ging es bei seiner Arbeit darum, sich einmal die Mühe zu machen, die vorhandenen Vermögenswerte den Schulden und sonstigen Verpflichtungen in einzelnen Nationen miteinander zu vergleichen und jeweils gegenüber zu stellen.

In diese Berechnungen fließen unter anderem staatliche Ländereien und Gebäudeeigentum mit ein. Die jeweils ausstehenden Staatschulden sind hingegen nur ein Teil der Gleichung, da auf Seite der finanziellen Verpflichtungen auch Pensionsobligationen mit einbezogen werden.

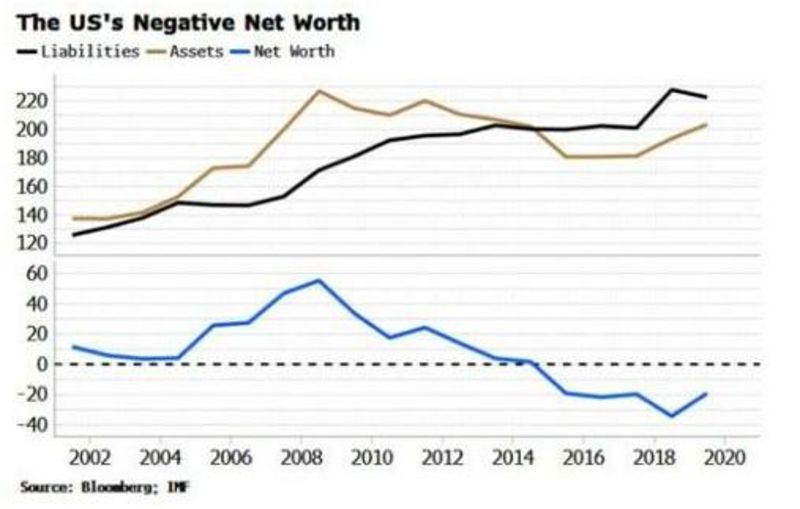

Der Internationale Währungsfonds sei laut Simon White zu interessanten, oder vielmehr erschreckenden Ergebnissen, gelangt. Denn der Nettowert der Vereinigten Staaten, heißt also vorhandene Vermögenswerte abzüglich aller Verpflichtungen, befinde sich mit aktuell -20 Prozent in Relation zum Bruttoinlandsprodukt deutlich im negativen Bereich.

Auch Großbritannien, Italien, Frankreich, Deutschland und Japan weisen unter Bezugnahme auf den Internationalen Währungsfonds negative Nettovermögenswerte auf. Aus der nachfolgenden Grafik von Bloomberg, die Bezug auf berechnete Daten des Internationalen Währungsfonds nimmt, geht die aktuelle Situation auf anschauliche Weise hervor.

Es sei überdies damit zu rechnen, dass tendenziell weiter steigende Gesundheitskosten wie auch Sozialversicherungskosten die staatliche Finanzsituation zunehmend verschlechtern werden. Um diesen steigenden Kosten Stand halten zu können, werden sich Nationen zusätzlich verschulden.

Der Gestaltungsspielraum der Notenbanken in der Inflationsbekämpfung werde laut Simon White auf diese Weise zusätzlich eingeschränkt. Und so lässt sich der Bloomberg-Autor zu einer Prognose verleiten: All diese Entwicklungen seien inflationär!

Inwieweit die Demographieentwicklung in führenden Industrie- und Schwellenländern in diese Berechnungen mit eingeflossen ist, erschließt sich darüber hinaus nicht. Selbst an der New Yorker Wall Street läuten aufgrund der aktuellen Gegebenheiten nun schon seit einiger Zeit die Alarmglocken.

Befeuert wurde die allgemeine Besorgnis mit der zuletzt in ausgewählten Fällen als gescheitert zu betrachtenden Staatsanleiheauktionen des US-Finanzministeriums.

Es droht eine Ausweitung des Käuferstreiks

Wenn ausländische Investoren und heimische Anleger nur noch eine unzureichende Bereitschaft zur Finanzierung der Washingtoner Regierung zeigen, wird der Tag nämlich nicht mehr allzu fern sein, an dem die US-Regierung, wie auch andere Regierungen auf der Welt, zinslose Schulden mittels der elektronischen Druckerpresse finanzieren werden.

Alternativ lässt sich eine solche Entwicklung auch als hemmungsloses Drucken von Fiat-Geld bezeichnen. Die Wahrscheinlichkeit im Hinblick auf eine lediglich temporäre Inflation nimmt ab, weil Regierungen weltweit Dominanz über die jeweilige Geldpolitik einfordern werden.

Wiederholt sei gesagt, dass diese Büchse der Pandora in Japan bereits geöffnet wurde. Simon White geht davon aus, dass ein ähnlicher Weg auch den USA bevorsteht, weshalb der US-Dollar wie auch dessen Kaufkraft noch stärker unter Druck geraten werden.

Ferner macht Simon White auf ein Zitat von John Maynard Keynes aufmerksam, der einst sagte, dass Regierungen sich im Fall eines anhaltenden Inflationsprozesses zur Konfiskation in der Lage sehen. Hierbei handele es sich um einen wichtigen Stützpfeiler der Vermögen und des Wohlstands der eigenen Bürger.

Und da die Federal Reserve Bank unter aller Voraussicht zu einem Instrument in Händen der Regierung avancieren wird, wird sich auch die Qualität der durch die Federal Reserve Bank bilanziell gehaltenen Vermögenswerte verschlechtern (es sei in diesem Zusammenhang nur auf das Bank Term Funding Program der Fed verwiesen).

Mit einer qualitativen Verschlechterung der durch die Fed gehaltenen Regierungsschulden müsse allemal gerechnet werden. Momentan übersteigen die Nettoverluste das Eigenkapital der Fed bei Weitem. An das US-Finanzministerium zu überweisende Gewinne bleiben aus diesem Grund aus, wodurch sich die staatlichen Einnahmen zusätzlich verschlechtern.

Und letztendlich, so Simon White, sei sich jedermann am Kapitalmarkt über den Ausblick auf Yield Curve Control in den USA, das bereits in Japan zur Anwendung kommt, bewusst. Was sich ebenfalls nicht mehr ausschließen ließe, seien periodisch auftretende Finanzkrisen nach Art des SVB-Kollapses im März dieses Jahres.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf eine durch die Seite Zerohedge übernommene Kolumnedes Bloomberg-Makroanalysten Simon White.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Es ist interessant zu beobachten, wie solche Themen inzwischen auch auf der Seite von Bloomberg diskutiert werden. Doch Simon White ist mit all seinen Beobachtungen und Prognosen mindestens zehn Jahre zu spät dran.

Lob, und nicht Verunglimpfung, sollte all jenen zukommen, die auf eben jene absehbare Entwicklung sehr frühzeitig – häufig schon nach der ersten Entscheidung zu Quantitative Easing durch die Fed im Jahr 2009 – davor gewarnt haben, wo diese Reise hingehen und wo diese Reise enden würde.

Wäre dieser Groschen unter Mainstream-Ökonomen früher gefallen, hätte sich die Titanic vielleicht noch umdrehen und vor einer Kollision mit dem Eisberg bewahren lassen können.

Aus heutiger Sicht kann man sich nicht mehr so sicher sein, dass dies angesichts der aktuellen Situation, in der einige Decks bereits voll Wasser gelaufen sind - übrigens sehr zum Leidwesen der Allgemeinheit - noch erreichbar sein wird.

Kommentare

Um die Kriege für Demokratie und Menschenrechte finanzieren zu können müssen wir alle eben ein paar Opfer bringen !

Es ist ja zum Wohle von uns Allen….