Der Zins im Bereich der 10-jährigen Treasury Bonds kletterte den vierten Tag in Folge auf ein neues 16-Jahres-Hoch von 4,96 Prozent.

Inzwischen hat sich an den globalen Finanz- und Bondmärkten die Sichtweise durchgesetzt, dass die Hochzinsphase in den Vereinigten Staaten noch über einen längeren Zeitraum anhalten dürfte. Seitens der Fed gibt es jedenfalls noch keine Hinweise darauf, demnächst an der Zinsschraube nach unten drehen zu wollen.

Die Phase der Ignoranz ist vorüber

Die bisherigen Erwartungen unter den Akteuren an den Bond- und Zinsmärkten zugrunde legend, hätte eine solche Kehrtwende – oder Pivot – eigentlich schon längst mit Beginn des zweiten Halbjahres einsetzen sollen.

Wer in den vergangenen Tagen und Wochen ein wenig genauer hinhörte, vernahm seitens einer Reihe von hochrangigen Fed-Vertretern, dass die Zinsen in den Vereinigten Staaten im aktuellen Umfeld womöglich weiter angehoben werden müssen.

Selbstverständlich bleiben solche Aussagen und Kommentare an den Bond- und Zinsmärkten nicht ungehört. Aussagen dieser Art werden mittlerweile auch nicht mehr durch die Akteure ignoriert.

Und so verwundert es nicht, dass die Zinsen an den amerikanischen Staatsanleihemärkten nach einer Verschnaufpause in den frühen Sommermonaten nun zu einer Fortsetzung ihres Anstiegs angesetzt haben.

Keine ausreichenden Käufer von US-Staatsanleihen

Hinzu kommt, dass die jüngsten Auktionen des US-Finanzministeriums offenbart haben, dass es keine zufriedenstellende Nachfrage nach amerikanischen Staatsanleihen im überseeischen Ausland mehr gibt.

Da die Federal Reserve QT – und somit den Abbau ihres Bondportfolios – fortsetzt, wirkt sich diese Entwicklung nicht nur negativ auf die allgemeine Liquiditätssituation an den heimischen Finanzmärkten aus, sondern hat überdies zur Folge, dass der wichtigste Staatsanleihekäufer der letzten Jahre zurzeit ebenfalls nicht am Sekundärmarkt aktiv ist.

Umso mehr die Federal Reserve mit ihren geldpolitischen Entscheidungen auf das Bremspedal tritt, desto höher steigen die Ausgaben der Washingtoner Regierung. Dass die Budgetdefizite der Washingtoner Regierung aufgrund dieser Vorgehensweise weiter steigen, scheint an den internationalen Bondmärkten zu einem Umdenken geführt zu haben.

Mittlerweile werden die Risiken, die mit einem Kauf von amerikanischen Staatsanleihen unter Investoren assoziiert werden, anhand von weiter steigenden Zinsen sichtbar. Der Zinsanstieg geht auf anschauliche Weise aus der nachfolgenden Grafik hervor.

Es fehlt nicht mehr viel, bis die Schwelle von fünf Prozent im 10-jährigen Bereich erreicht und von unten getestet werden wird. Aus Sicht der Washingtoner Regierung, deren jährliche Zinsobligationen mittlerweile fast so hoch sind wie die Militär- und Verteidigungsausgaben, sind dies keine guten Neuigkeiten.

Eine bedeutende Veränderung der Wahrnehmung

An den globalen Finanzmärkten wird die anhaltende Ausgabenorgie des amerikanischen Staatswesens inzwischen wohl ganz offensichtlich auch als inflationär wahrgenommen. Auch diese Sichtweise treibt die Zinsen an Amerikas Staatsanleihemärkten weiter nach oben.

Während der Covid-Jahre gab es keinen Sektor in den Vereinigten Staaten, der seine bis dahin ohnehin bereits hohe Verschuldung nicht noch weiter expandierte. Es war allerdings der Staat, der seine Verschuldung in Relation zum Bruttoinlandsprodukt des Landes am stärksten in die Höhe trieb und weiter ausweitete.

Folgerichtig erweist sich die offizielle Staatsverschuldung der USA aus heutiger Sicht als signifikant höher als vor dem Ausbruch der Covid-Krise. Allein im Verlauf der vergangenen fünf Jahre ist das Verhältnis zwischen Staatsverschuldung und Bruttoinlandsprodukt um sechzehn Prozentpunkte geklettert.

Bedenklich stimmt, dass die wachsende Verschuldung auch im Unternehmenssektor des Landes noch immer ein wenig höher liegt als vor dem Ausbruch der Covid-Krise, während es seitdem zumindest im Bereich der privaten Haushalte zu einem Schuldenabbau gekommen ist.

Am Tropf der Staatsausgaben

Summa summarum lässt sich konstatieren, dass die amerikanische Wirtschaft ohne die anhaltenden Ausgaben des Staates unter aller Voraussicht zu einem sofortigen Stillstand kommen würde.

An den Bond- und Zinsmärkten wird diesem Umstand inzwischen durch steigende Zinsen Rechnung getragen. Unter Bezugnahme auf Bloomberg sei es in den letzten Monaten zu keineswegs zu unterschätzenden Veränderungen an den Bondmärkten gekommen.

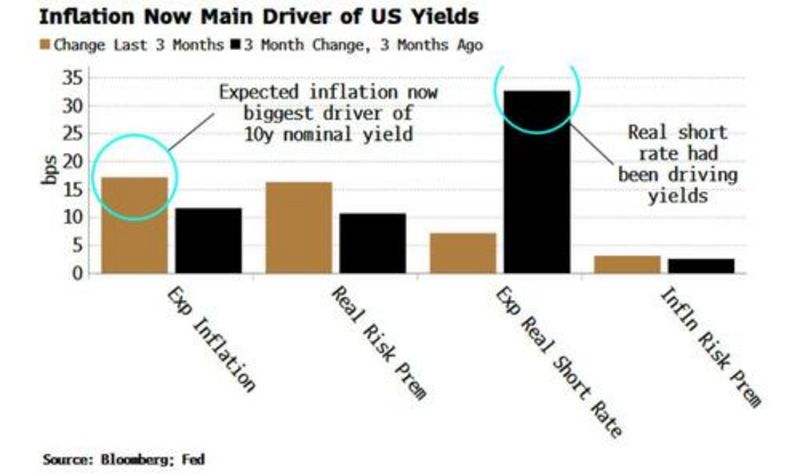

So haben sich die Erwartungen unter den Akteuren verändert. Als Haupttreiber der Zinsen an den amerikanischen Staatsanleihemärkten sei in den vergangenen drei Monaten die Erwartung an eine abermals anziehende Inflation im Land ausgemacht worden.

Auch wenn die offizielle Inflationsrate in den USA im September unverändert – und wie im Vormonat – bei 3,7 Prozent verharrte, so deutete nichts darauf hin, als ob sich die vielerorts aufmerksam beachtete Kerninflation demnächst spürbar abkühlen würde.

Im Gegenteil drohen sich die weltweit wieder anziehenden Erdölpreise mit einem gewissen Zeitverzug abermals negativ auf die Produzenten- und Transportpreise auszuwirken. Unter den privaten Verbrauchern wird diese Entwicklung dann in Form von steigenden Preisen in den Supermärkten spürbar.

Staatsausgabeorgie treibt Inflationserwartungen

Noch zu Jahresbeginn war eine Mehrheit der Akteure an den Bond- und Staatsanleihemärkten hingegen davon ausgegangen, dass sich als Hauptzinstreiber im laufenden Jahr Erwartungen an eine Erhöhung der kurzfristigen Zinsen durch die Federal Reserve erweisen würden.

Dass es jetzt hauptsächlich die zukünftigen Inflationserwartungen sind, welche die Zinsen an den amerikanischen Staatsanleihemärkten treiben, dürfte den Kampf der Federal Reserve um eine Wiedereroberung der Kontrolle an der Inflationsfront zusätzlich erschweren.

Aus der nachfolgenden Grafik von Bloomberg unter Bezugnahme auf Daten der Federal Reserve gehen diese Veränderungen auf eine anschauliche Weise hervor.

Gewarnt wird davor, dass es nicht nur die beständig zunehmende Staatsverschuldung sei, die für einen Anstieg der Zinsen samt erhöhten Inflationsrisiken verantwortlich zeichne. Vielmehr kommt nun auch eine Ansicht, die ich Ihnen vor mehreren Jahren in Aussicht gestellt hatte, zum Tragen.

Danach besteht das zunehmende Risiko, dass der Staat als einziger Kreditnehmer den Rest der Wirtschaft aus den Märkten drängt – und somit von einer lebensnotwendigen Kreditzufuhr abscheidet.

Darüber hinaus haben sich Regierungsbehörden in der Vergangenheit nicht gerade mit Ruhm bekleckert, wenn es um wirtschaftliche Investitionen ging. Vielmehr tritt die Verschwendung von Ressourcen und finanziellen Mitteln – inklusive grotesken Kapitalfehlallokationen – in vielerlei Bereichen mittlerweile offen zutage.

Aus diesem Grunde nehmen Kritik und Forderungen an den Finanzmärkten zu, die den Staat dazu aufrufen, sich vermehrt aus der Wirtschaft zurück zu ziehen, um dem Privatsektor dieses angestammte Metier zu überlassen.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf einen Bericht auf der Seite morningstar.com.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Anhand der Situation in Japan lässt sich in etwa erahnen, wo die Reise für viele westliche Industrieländer hingehen wird. Einerseits ist dies eine permanent zulegende Verschuldung, mittels der Staatsregierungen versuchen werden, vor sich hin dümpelnde Wirtschaften wieder in Gang zu bekommen.

Der Ausblick auf eine sich verstetigende Stagflation wird auf diese Weise genährt, während die Zinsen ihren Aufwärtstrend fortsetzen dürften. Ganz besonders bemerkbar macht sich dies an den Immobilienmärkten, wo die Hypothekenzinsen die Schwelle von acht Prozent erreicht haben. Käufe von neuen oder bestehenden Häusern werden weiten Teilen der Bevölkerung so unmöglich gemacht.

Ein anstehender Refinanzierungsberg im Bereich der gewerblichen Immobilien (CRE) droht das Verschuldungs- und Finanzkartenhaus überdies zum Einsturz zu bringen. Solange das Monetisierungskarussell an den Staatsanleihemärkten noch funktionierte, sahen sich auch die Aktienmärkte weitestgehend vor größeren Einbrüchen geschützt.

Angesichts der deutlich steigenden Zinsen an den Bond- und Staatsanleihemärkten wird es nicht verkehrt sein, Aktien entsprechend abzusichern, bevor die erlittenen Kursverluste an den Bondmärkten auf andere Bereiche überzuspringen drohen.

Kommentare

Aber vielleicht ist es da auch, wie bei den Highlandern - Es kann nur einen geben!

Schönes Wochenende!