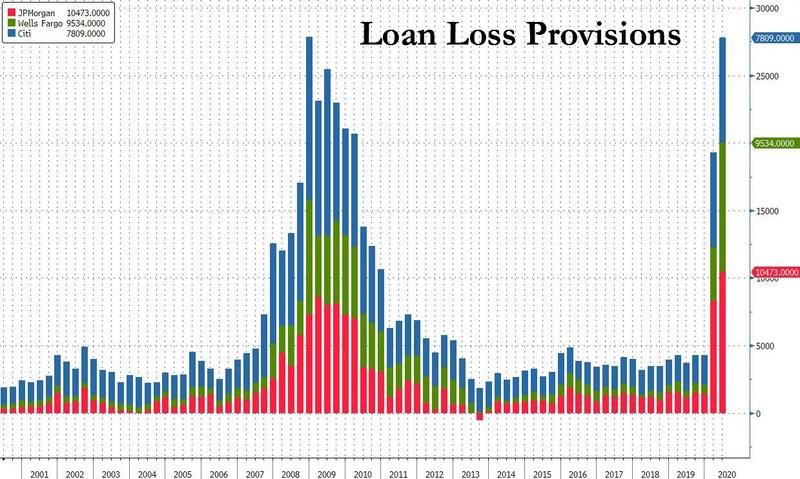

Es zeichnet sich schon seit längerer Zeit ab, dass Amerikas Großbanken von einem Tsunami an Zahlungsausfällen auszugehen scheinen, in dessen Zuge sich die Rezession in der US-Wirtschaft zu einer über längere Zeit anhaltende Depression auswachsen könnte.

Die größte Sorge unter den Verantwortlichen der Federal Reserve dürfte deshalb auch der Entwicklung an den Finanz- und Vermögensmärkten gelten. Einmal mehr sei an dieser Stelle erwähnt, dass die großen Aktienindizes in den USA gerade einmal durch eine Handvoll von Technologiewerten hochgehalten werden.

Bei näherer Betrachtung zeigt sich, dass sich beispielsweise viele im S&P 500 Index gelistete Titel bislang kaum von ihren seit März erlittenen Kurseinbrüchen erholt haben. Umso länger diese Entwicklung anhält, desto gefährlicher wird es aus Sicht der Banken, weil die ehedem zugunsten einer Kreditvergabe durch Schuldner hinterlegten „Sicherheiten“ nicht mehr jenen Wert von zuvor aufweisen.

Die diesen Krediten zugrundeliegenden „Sicherheiten“ haben sich seit dem Frühjahr in einer Reihe von Bereichen qualitativ verschlechtert. Wahrscheinlich nicht von ungefähr gaben JPMorgan und Wells Fargo nur kurze Zeit <link wirtschaftsfacts beitrag auch-wells-fargo-schliesst-die-kreditschleusen _blank>später bekannt, auch die in den eigenen Häusern gültigen Kreditvergabeanforderungen deutlich zu verschärfen.

Potenzielle Darlehensnehmer an den Immobilien- und Hypothekenmärkten benötigen nun eine Kreditbonität von mindestens siebenhundert Punkten, um sich für eine Kreditvergabe zu qualifizieren. Hinzu kommt, dass nun auch Anzahlungen in Höhe von zwanzig Prozent auf den Kaufpreis einer Immobilie geleistet werden müssen.

Vor Ausbruch der Rezession waren es gerade einmal fünf Prozent der Kaufsumme, die im Immobiliensektor angezahlt werden mussten. Auch aus dem Geschäftsbereich der Home Equity Lines of Credit (HELOCs) ist JPMorganChase inzwischen für einen nicht näher definierten Zeitraum komplett ausgestiegen.

Im Fall von HELOCs nehmen Hauseigentümer Kredite auf den inneren Wert ihrer Objekte auf. Häufig fließen diese Gelder in Modernisierungen oder einfach nur in den Konsum. Dass Großbanken wie JPMorgan Chase inzwischen keine neuen Kreditanträge in diesem Bereich mehr akzeptieren, zeigt, dass das Vertrauen in die absehbare Entwicklung der Immobilien- und Häuserpreise nicht sonderlich groß zu sein scheint.

Dies scheint selbst unter der Prämisse von historisch niedrigen Hypothekenkrediten in den USA zu gelten. Seit Beginn dieser Woche ist deutlich geworden, dass dem Beispiel von JPMorganChase nahezu alle anderen Banken in den Vereinigten Staaten inzwischen gefolgt sind.

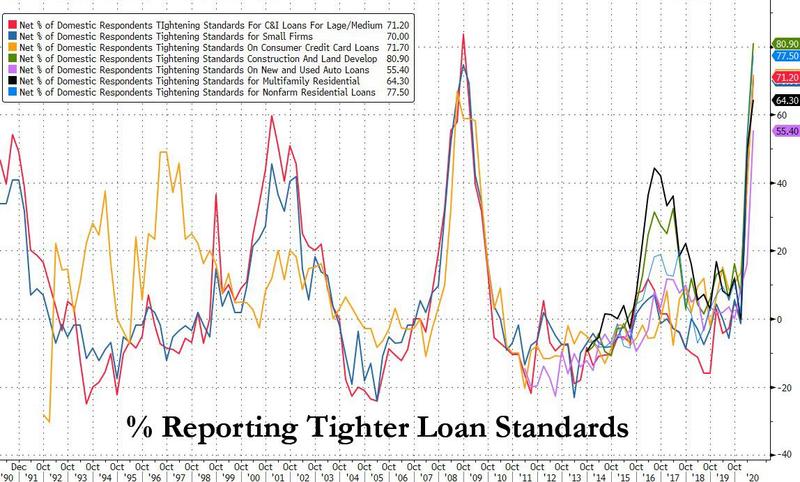

Aus der jüngsten Senior Loan Officer Umfrage der Federal Reserve im Monat Juli geht hervor, dass die amerikanischen Geschäftsbanken ihre Kreditvergabestandards in nahezu allen Segmenten teils massiv verschärft haben, weshalb in vielerlei Bereichen kaum noch Kredite vergeben werden.

Am stärksten hiervon betroffen sind erwartungsgemäß kommerzielle Industriekredite, gewerbliche Immobilienkredite, Konsum- und Verbraucherkredite (allen voran Fahrzeug-, Kreditkarten- und Studentenkredite) sowie Hypothekenkredite an den privaten Immobilien- und Häusermärkten.

In bestimmten Segmenten (Kreditkarten, kommerzielle Industriekredite, Hypothekenkredite) sind die Kreditvergabestandards durch die Banken in den USA inzwischen wieder so stark verschärft worden wie zuletzt zu Zeiten der globalen Finanzkrise zwischen den Jahren 2007 und 2010. Damals war es kaum mehr möglich, überhaupt noch einen Kredit zu erhalten.

Es ist jedoch nicht nur das Angebot, sondern auch die Nachfrage nach Kredite, die über die letzten Wochen teils deutlich gesunken ist. Am stärksten hiervon betroffen sind unter anderem Fahrzeugdarlehen, deren Anträge und Bewilligungen auf neue Rekordtiefs gesunken sind.

Neben den Hypothekenmärkten haben auch die meisten Unternehmen in den USA mit einer sich teils deutlich verschärfenden Kreditvergabebereitschaft unter den Geschäftsbanken zu kämpfen.

So verschärften sich die Kreditvergabebedingungen bezüglich der kommerziellen Industrie- und Unternehmenskredite im zweiten Quartal unter 71 Prozent der amerikanischen Banken. Im ersten Quartal lag diese Kennziffer noch bei 42 Prozent. 70 Prozent aller Banken in den USA drehten Kleinunternehmen im zweiten Quartal den Kredithahn zu.

„Was heißt das für mich konkret!?“

Die neu veröffentlichten Daten deuten darauf hin, dass Amerikas kommerzielle Geschäftsbanken – ähnlich wie zu Zeiten der globalen Finanzkrise – kaum noch Darlehen an potenzielle Kreditnehmer vergeben, die nicht staatlich – und somit durch die US-Regierung – garantiert werden. Grund hierfür dürfte sein, da sich unter Banken – wie auch vielen anderen Bereichen der Wirtschaft – kaum noch Prognosen zur Ökonomieentwicklung anstellen lassen. Unter den Geschäftsbanken ist die Kreditvergabebereitschaft aufgrund dieser hohen und sich ausweitenden Unsicherheit drastisch gesunken. Kein Wunder, dass die Fed-Verantwortlichen <link wirtschaftsfacts beitrag rezessionsversicherungsbonds-sollen-digitale-transfers-durch-fed-ermoeglichen _blank>über Mittel und Wege nachdenken, auf welche Weise sich Kredite und Helikopter-Geld an den Banken vorbei über Amerikas Verbrauchern und Unternehmen abwerfen lassen würden.

Kommentare

Die Irren führen die Blinden!

Das Problem ist, wer den Schuß nicht gehört hat, wird für ein ticken niemals empfänglich sein.

Die Leute wollen die Realität nicht akzeptieren und stecken a la Vogelstrauß lieber den Kopf in den Sand.

Scheint bequemer zu sein. Erst wenn jeder aus der Komfortzone raus ist wird es Akzeptanz geben für das was gerade passiert.

Und selbst wenn alles abgewickelt wurde und es zu spät für alles ist, werden noch immer Leute dastehen und mit voller Überzeugung blöken: Das glaube ich nicht.

Tsunami zur Weihnacht, nur diesmal ohne Wasser.

Wer die Bilder noch in Erinnerung hat: Die Leute waren so dämlich ins Watt zu laufen um nachzusehen wo denn das Wasser plötzlich hingelaufen ist. War ja keine Ebbe. Kann doch nicht sein...

Der Kampf gut gegen böse hat nach wie vor eine Chance.

Der Kampf gegen Blödheit ist verloren. Da spielt auch der Reproduktionsfaktor ( R Faktor) eine nicht unerhebliche Rolle.

So muß man es wohl auch sehen: unheilbare Krankheit die offensichtlich rasend schnell um sich greift und lebensbedrohliche Ausmaße erreicht hat.

Ich weiß, das war wieder mal nicht nett aber so ist das eben mit der Wahrheit. Die Realität ist zynisch.

Ich persönlich bin aber eigentlich sehr nett.

Somit sollte mein Kommentar keinen Verstoß gegen die Netiquette darstellen.

Natürlich muss man die vielen Geschehnisse über Handelskrieg, Digitalisierung, Pandemie usw. im Auge behalten, aber meine Erwartung ist eine ausgewogenen Berichterstattung, damit ich bessere Investitionsentscheidungen treffen kann. Soll ich alles in einen Prepper-Keller investieren und auf die Währungsreform warten?

Letztlich geht es den Interessengruppen wohl darum, das System am Laufen zu behalten. Wenn dafür Geld gedruckt oder mit dem Helikopter abgeworfen werden muss, dann wird das wohl gemacht werden (müssen). Denn wie sähe eine bessere Alternative aus?

LG Andre

Game over bedeutet "Game over"

Da gibt es keinen Interpretationsspielraum

wenn bei Monopoly die Bank pleite ist, kann man natürlich, sofern man ein kindliches Gemüt besitzt, noch eine weile "auf Deckel" weiterspielen. Wer total bescheuert ist, nimmt keinen Deckel sondern eine Tapetenrolle.

Die Realität hat bereits mehrere Tapetenrollen vollgeschrieben. Spätestens wenn die Tapeten ausgehen ist Schicht im Schacht.

Der Resetknopf wird gedrückt werden und alles fängt von vorne an.

Wer dann erst mal eine Salami und ein Stück Käse in der Tasche hat ist König.

Mehr Entscheidungshilfen für "Investitionen" geht nicht.

Wer da noch immer Hilfe benötigt, hat somit andere Probleme, die diese Seite nicht lösen können wird.