Geschäftsmodell und Absatzmärkte

Die Underperformer eines Sektors lasse ich meist lieber links liegen und widme mich den teureren, jedoch qualitativ hochwertigen Titeln. Bei CVS mache ich jedoch eine Ausnahme, da die Bewertung inzwischen totale Panikniveaus erreicht hat.

CVS Health gehört nach Elevance Health und UnitedHealth zu den drei größten Krankenversicherer der USA. Das Unternehmen verfügt davon abgesehen über ein breites Spektrum an weiteren Gesundheitsdienstleistungen.

So ist man über die 2007 übernommene Caremark auch einer der größten PBM-Manager in den Vereinigten Staaten. PBM steht für ‚pharmacy benefit manager‘. Darunter versteht man einen Mittler zwischen Versicherungen auf der einen sowie Apotheken und Pharmaunternehmen auf der anderen Seite.

PBM-Manager handeln im Namen von Krankenversicherern vergünstigte Medikamentenpreise aus und geben diese Preisvorteile an die Versicherer weiter, wobei ein Teil der Rabatte bzw. eine festgelegte Provision dem PBM-Manager zusteht. Gemeinsam mit UnitedHealth und Cigna beherrscht man hier 80 Prozent des Marktes. CVS kommt hier anhand ausgestellter Rezepte auf einen Marktanteil von 28 Prozent.

Zudem unterhält man eigene Arztpraxen und Krankenhäuser sowie die gleichnamige Apotheken-Kette mit über 9.000 Filialen.

CVS wird seit Februar 2021 von Karen Lynch geleitet, welche zuvor bereits beim Konkurrenten Cigna tätig war. Tom Cowhey steht dem Unternehmen als Finanzvorstand vor, welcher zuvor bei Aetna tätig war, jenem Konzern, der 2017 von CVS übernommen wurde.

Quelle: terminal.stock3.com

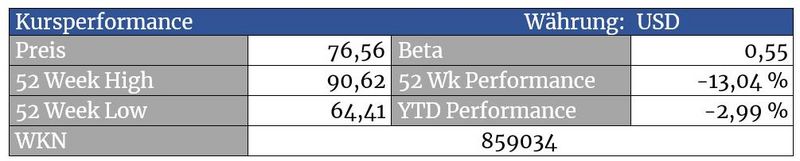

Die Aktie konnte sich im Oktober 2023 bei 64,40 USD an der 200-Monats-Linie (im Bild nicht zu sehen) fangen und von dort aus wieder gen Norden marschieren. Aktuell sehen wir einen Rücksetzer, der für antizyklische Zukäufe mit einem Stopp unterhalb von 65 Dollar genutzt werden könnte.

Prozykliker warten mit dem Einstieg eine Rückeroberung des Zwischenhochs bei 83,25 USD ab.

Bei Kursen unter der genannten 65er-Marke droht ein Abverkauf bis in den Bereich um 51 Dollar.

Quelle: terminal.stock3.com

CVS Health ist die performance-technisch schwächste Aktie des Sektors, konnte auf lange Sicht den Dow Jones dennoch immer noch outperformen.

Quelle: terminal.stock3.com

Auf Sicht der letzten zehn Jahre sieht es bei CVS allerdings schwach aus. Einer der Hauptgründe war die zu hohe Bewertung, welche die Aktie mittels mühsamer Seitwärtsbewegung abbaute. Diese Bereinigung scheint nun jedoch vollendet, die Aktie reif für langfristige Anstiege.

Bewertung

Quelle: sentieo.com (interaktiver Chart)

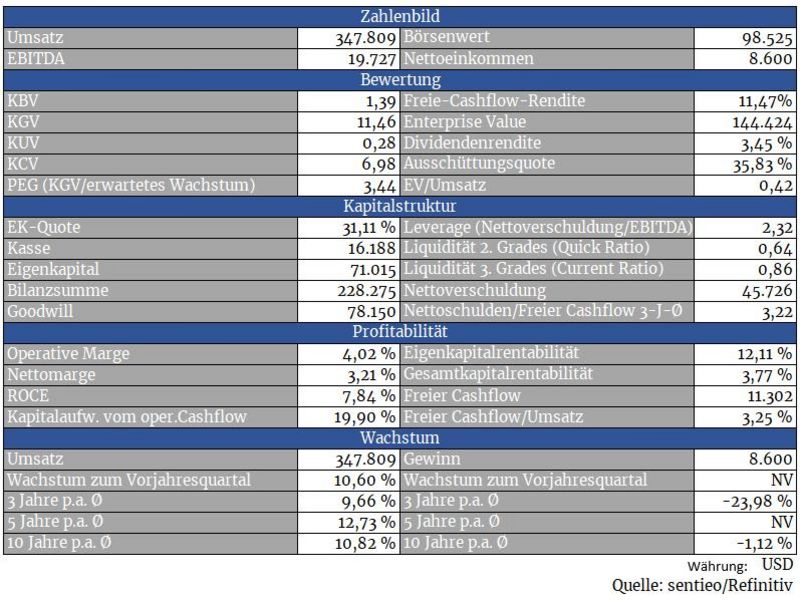

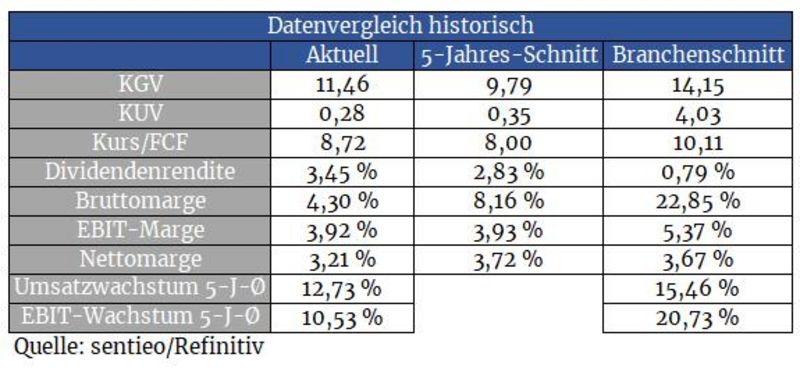

Die Aktie notiert derzeit bei einem 9er KGV, der langfristige Schnitt liegt bei 14,1. Eine Sicherheitsmarge, wie sie von Value-Investorenlegenden wie Buffett oder Graham gefordert wird, scheint also mehr als erfüllt zu sein.

Angenommen, der Aktie würde mittelfristig wieder ein KGV von 14 zugestanden, ergäbe sich anhand der Gewinnerwartungen für 2024 von 8,52 USD pro Aktie ein Kursziel von knapp 120 Dollar.

Aber sogar, wenn wir davon ausgehen, dass die Aktie niemals wieder an ihre historische Bewertung anknüpfen können wird, ergeben sich attraktive Renditeerwartungen. Angenommen, Umsatz und Gewinn steigen künftig kontinuierlich um fünf bis sechs Prozent p.a. an, sollte dementsprechend auch der Aktienkurs mitziehen. Ergänzt um eine Dividendenrendite von rund drei Prozent ergäbe sich daraus eine attraktive langfristige Rendite.

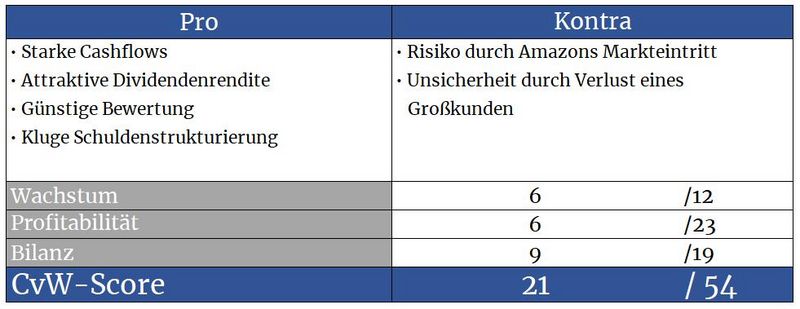

Für den deutlichen Abschlag gibt es jedoch auch Gründe. Insbesondere Amazon drückt immer vehementer in den Healthcare-Sektor. Im Medikamentenverkauf hat das Unternehmen traditionellen Apothekenbetreibern wie Walgreens bereits das Fürchten gelehrt.

Zusehends versucht das Unternehmen nun auch, sein Spektrum um weitere Gesundheitsdienstleistungen (u.a. im Bereich PBM) zu erweitern. Im Sommer 2023 verlor man beispielsweise einen großen PBM-Kunden an Amazon und einen weiteren Konkurrenten. Und dieses Risiko preist der Markt gerade ein, inzwischen aber vermutlich mehr als hinreichend.

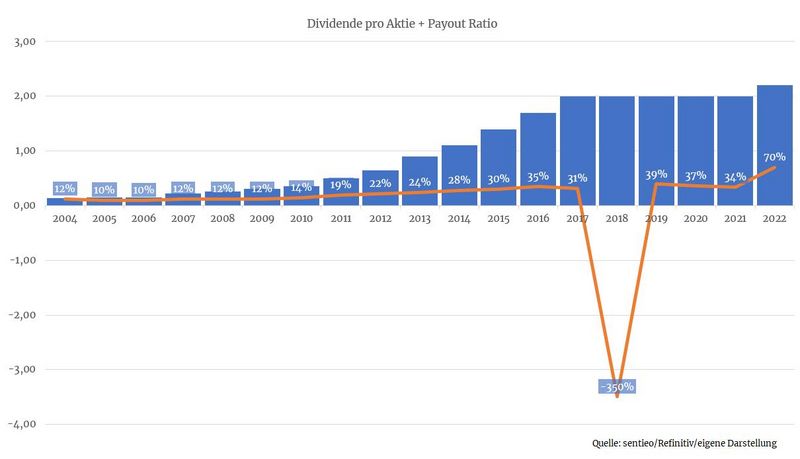

Die Dividendenrendite auf Sicht der letzten vier Quartale beträgt 3,4 Prozent für das laufende Jahr. Als Ziel hat man sich eine Ausschüttungsquote von 30 Prozent gesetzt, wobei man zusätzlich verfügbares Kapital in Aktienrückkäufe stecken möchte. Allein damit möchte man das Wachstum beim Gewinn pro Aktie um zwei Prozent p.a. steigern.

Bilanz und Verschuldung

Um Unternehmen, die sich mit teuren Übernahmen hervortun, mache ich aus guten Gründen einen großen Bogen. Je größer die Übernahme, desto höher das Risiko, dass der übernehmende Konzern zu viel bezahlt hat, erhoffte Synergien so nicht eintreten, die Integration operative Schwierigkeiten bereitet, Refinanzierungskosten deutlich steigen und/oder es letztlich zu deutlichen Goodwill-Abschreibungen kommt.

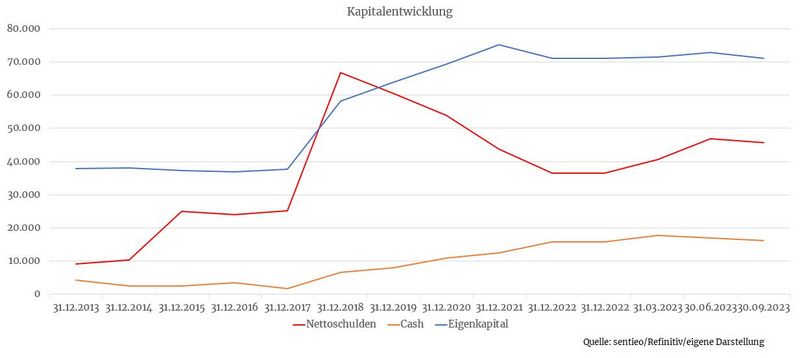

Deshalb habe ich CVS in den letzten Jahren gemieden. Und der Kursverlauf seit der Übernahme scheint mir Recht zu geben. Die Übernahme von Aetna durch CVS war in diesem Sinne zwar nachvollziehbar, allerdings hat man hier einen in meinen Augen zu hohen Preis bezahlt. Für einen bereinigten jährlichen Gewinn von rund drei Milliarden Dollar hat CVS hier 69 Milliarden Dollar auf den Tisch gelegt und damit ein für die Branche hohes Multiple von 23. Die Verschuldung schoss in die Höhe und da ein Teil der Kaufsumme in Aktien beglichen wurde, kam es auch zu einer Verwässerung von Bestandsaktionären von 28 Prozent.

Quelle: Unternehmenshomepage

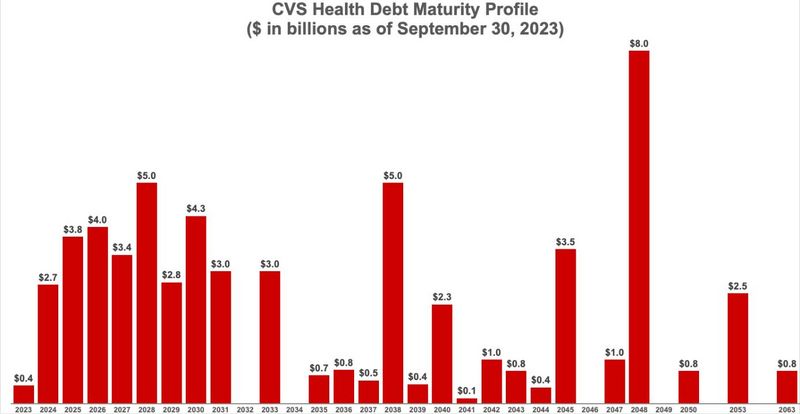

Mit einem Baa2-Rating durch Moody’s sowie einem BBB-Rating durch S&P weist das Unternehmen ein niedriges, jedoch stabiles Investmentgrade-Rating auf

Auf der anderen Seite hat man seine Schulden jedoch mustergültig durchfinanziert. Mit Anleihen, laufend bis ins Jahr 2063 hat man sich refinanziert. Und die Fälligkeiten der kommenden Jahre lassen sich problemlos mit den fortlaufend zufließenden Cashflows bedienen. Zuletzt stieg die Verschuldung durch die Übernahme von Oak Street, einem Anbieter von staatlich bezuschussten Gesundheitsdienstleistungen (Stichwort Medicare) um zehn Milliarden Dollar an. Diese Übernahme lässt sich aufgrund der gegebenen Zahlungskraft jedoch schnell verstoffwechseln.

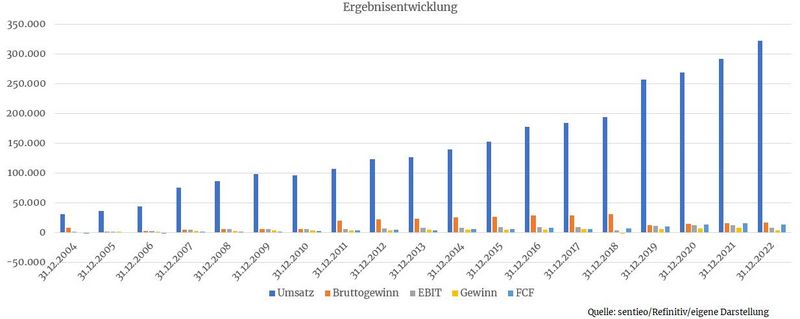

Profitabilität

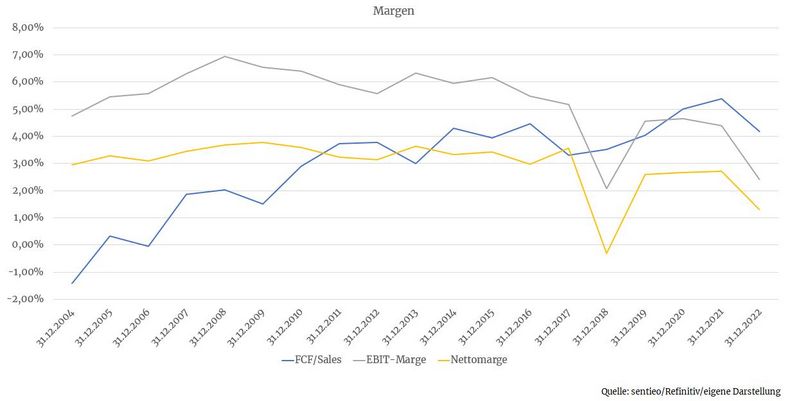

Der Markt ist streng reguliert, der umsatzstarke, aber margenschwache PBM-Bereich dämpft ebenso die Gesamtmarge des Konzerns.

Dafür handelt es sich bei diesem Geschäft um konjunkturunabhängig stabile Margen. Den Knick im Jahr 2018 und die folgende Schwäche resultiert vor allem aus den Folgen der Aetna-Übernahme.

Im Vergleich zu kleineren Konkurrenten verfügt man zudem über ein vorteilhaftes Margenbild. Der Grund hierfür sind die Skalierungsvorteile durch die Größe von CVS. Unter anderem bei Verhandlungen im PBM-Geschäft, aber auch im klassischem Krankenversicherungsbereich, wo man dank der erreichten Größe ebenfalls Spielraum bei Verhandlungen mit Healthcare-Anbietern sowie Pharmaunternehmen hat.

Wachstum

Die Umsätze steigen stetig an, auch durch fortlaufende Übernahmen. Die Gewinne mögen im Vergleich zu den Umsätzen zwar gering ausfallen. Hier kann man jedoch ein Auge zudrücken, da es sich um sichere und planbare Einnahmen handelt.

Auf der jüngst stattgefundenen J.P. Morgan Healthcare Konferenz gab CVS als Langfristziel heraus, den Gewinn pro Aktie p.a. um sechs Prozent steigern zu wollen. Bisher rechnete man zwar mit prozentual doppelstelligen Zuwachsraten, die niedrigere, jedoch realistischere Einschätzung angesichts des Drucks durch Amazon macht jedoch mehr Sinn.

Konkurrenz

Die großen Konzerne teilen sich den Markt auf, wobei die wenigen übriggebliebenen kleinen Krankenversicherer nicht mit deren Skalierungsvorteilen mithalten können und fortlaufend aufgekauft werden.

Weitere Unternehmen aus der Branche wurden in der Vergangenheit bereits durch mich bzw. meinen lieben Kollegen Tobias Krieg begutachtet. Dazu gehören Molina Healthcare, Elevance Health, Cigna sowie UnitedHealth.

Risiken

Der Markteintritt durch Amazon sowie regulatorische Eingriffe in die Gesetzgebung, welche PBMs oder Krankenversicherer betreffen könnte, sind hier die beiden Hauptrisiken.

Während bezüglich Regulatorik öfter einige Senatoren mit den Zähnen fletschen, gab es hier in den letzten Jahrzehnten keine signifikanten Eingriffe. Krankenversicherer wie CVS sind auch der falsche Ansatzpunkt, wenn es um die Bepreisung von in den USA meist exorbitant teureren Medikamenten geht.

Die Marktanteilsgewinne durch Amazon hingegen sind ein ernstzunehmendes Risiko. Und Kundenverluste wie jene in Kalifornien im Sommer letzten Jahres sollte nicht Schule machen, um die Wachstumsziele nicht zu gefährden.

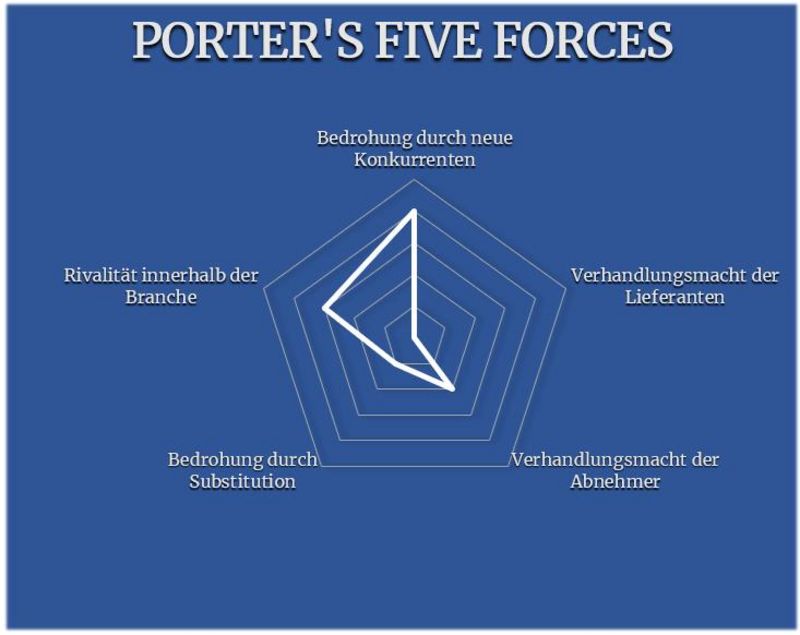

Porter’s Five Forces

Der Faktor Amazon wird im Punkt ‚Neue Konkurrenz‘ abgebildet und mit vier Punkten versehen.

Innerhalb der Branche hat man einen guten Stand im Bereich PBM, als Krankenversicherer liegt man mit großem Abstand nur auf dem dritten Platz. Im Apothekenmarkt hat man ebenfalls mit Amazon zu kämpfen. Deshalb gibt es hier drei Punkte.

Das Substitutionsrisiko besteht in Form einer sich drastisch ändernden Gesetzeslage. Wahrscheinlich ist dies allerdings nicht, deshalb gibt es hier nur einen Punkt.

Eine Lieferantenmacht kann nicht ausgemacht werden. CVS setzt jährlich über 350 Milliarden Dollar um, hat 26 Millionen Menschen krankenversichert und 110 Millionen Menschen in seinem PBM-Programm eingeschrieben. Das sorgt für Begehrlichkeiten bei Lieferanten, welchen viel daran liegen wird, mit CVS ins Geschäft zu kommen.

Dasselbe Prinzip gilt auch bei Abnehmern, das sind Krankenversicherungen oder Unternehmen, welche ihrerseits Angestellte versichern müssen. Diese profitieren von CVS‘ Größenvorteil, welcher bei Preisverhandlungen für Medikamente oder Gesundheitsdienstleistungen zum Tragen kommt. Zwei Punkte gibt es trotzdem, da es keine nennenswerten Switching-Kosten gibt.

Gewiss, das Risiko durch Amazons Markteintritt und dem Verlust eines wichtigen Kunden im vergangenen Jahr sorgt für Unsicherheit. Auf der anderen Seite scheint diese Unsicherheit in der aktuellen Bewertung mehr als ausreichend eingepreist zu sein. Wenn das Management hinsichtlich der Gewinnwachstumsraten Wort halten kann, sollte man mit der Aktie auf Sicht mehrerer Jahre gute Renditen einfahren können.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.investors.cvshealth.com, terminal.stock3.com, wikipedia.de, www.cnbc.com/2023/08/17/cvs-stock-blue-shield-of-california-drops-pbm-services.html

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

was halten Sie von Samsung SDI? Ich weiß, die Batterienachfrage ist aktuell nicht so prall, aber bekommt man hier nicht ein sehr gutes Unternehmen endlich zu einem vernünftigen Preis?

Ich bin zurzeit relativ scharf auf Aktien von der Hong Kong Exchange. Die kam im Sog des China-Abverkaufs gut zurück. Allerdings habe ich die Aktie jetzt mit anderen Börsenplätzen verglichen und sie erscheint mir jetzt gar nicht mehr so günstig. Können Sie sich das erklären und was sind Ihre Favoriten in diesem Sektor?

Danke und viele Grüße