Es ist wichtig sich vor Augen zu führen, dass in Bezug auf Chinas Verschuldungsproblem ein staatlicher Notfallmaßnahmenplan im Fall einer Schieflage von Lokalregierungen existiert. In Paragraph 4.1 dieses Notfallmaßnahmenplans heißt es, dass Chinas Lokalregierungen für eine Rückzahlung der durch sie aufgenommenen Schulden selbst verantwortlich sind.

Es existiert(e) ein Bailout-Verbot

Ferner geht aus diesem Paragraph hervor, dass die Pekinger Zentralregierung einen Bailout zugunsten von überschuldeten Lokalregierungen kategorisch ausschließt. Das Ergreifen von potenziellen Notfallmaßnahmen sei überdies von den zugrundeliegenden Schuldenrisiken abhängig.

Nichtsdestotrotz lassen die Zinsen an den hiervon betroffenen Bond- und Anleihemärkten darauf schließen, dass eine Mehrheit unter den Investoren im Ernstfall von einer Bailout-Zusage durch die Pekinger Zentralregierung ausgeht.

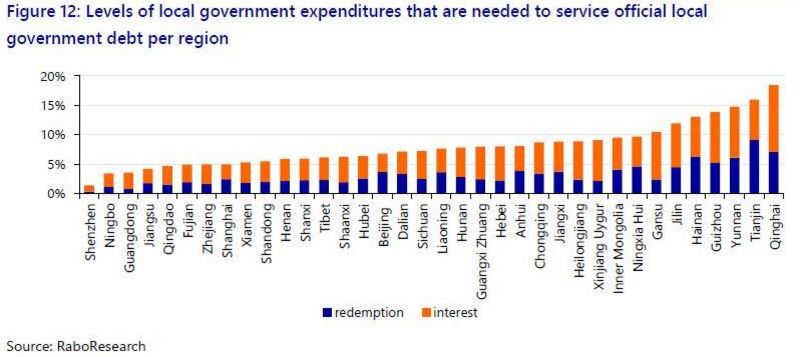

Laut Schätzungen der Rabobank beläuft sich der Anteil an den durch Lokalregierungen vereinnahmten Steuern, den diese Institutionen für ihren Zinsdienst aufbringen müssen, momentan auf durchschnittlich vier Prozent.

Allerdings bestehen zwischen einzelnen Provinzen sowie einzelnen Städten und Kommunen teils enorme Unterschiede. Aus der nachfolgenden Grafik von Rabo Research geht dies klar und deutlich hervor.

Haushaltsbudgets unter Druck

Auf der rechten Seite der oben abgebildeten Grafik finden sich all jene Provinzen sowie Städte und Kommunen, die sich den größten Verschuldungsrisiken ausgesetzt sehen. Es wird zudem angenommen, dass die Finanzbudgets der Lokalregierungen unter einen zunehmenden Druck geraten, wenn diese Institutionen mehr als zehn Prozent ihrer Steuereinnahmen für den Zins- und Schuldendienst aufbringen müssen.

Hiervon betroffen sind zum aktuellen Zeitpunkt immerhin schon sieben von insgesamt 36 untersuchten Regionen. Ein Anteil von zwischen 7,2 und 7,5 Prozent an den generierten Steuereinnahmen, der für den Zins- und Schuldendienst aufgebracht werden muss, würde insgesamt neunzehn dieser 36 Regionen vor finanzielle Herausforderungen stellen.

Angemerkt sei, dass die emittierten Bonds von Regionen, deren Lokalregierungen auf einen solchen Anteil in Relation zu ihren jährlich generierten Steuereinnahmen kommen, durch die Ratingagentur Fitch gerade noch mit BB bewertet werden.

Nichtsdestotrotz weisen die jüngsten Entwicklungen nach Wiedereröffnung der chinesischen Wirtschaft darauf hin, dass sich an der Vorgehensweise unter Lokalregierungen des Landes nichts geändert hat.

Ganz im Gegenteil verschulden sich viele dieser Lokalregierungen in einem noch höheren Ausmaß, um die mittels Anleiheemissionen generierten Einnahmen in den Bau von weiteren Infrastrukturprojekten zu investieren.

Hierfür kommen insbesondere sogenannte Chengtou- oder Bauentwicklungsanleihen zum Einsatz. Bis zum Ende des laufenden Fiskaljahres wird sich die Aufschuldung unter Chinas Lokalregierungen auf zusätzliche vier Billionen Yuan (Renminbi) belaufen.

So sehen es jedenfalls aktuelle Richtwerte vor. Da sich die Emission von Chengtou-Bonds seit Anfang August deutlich beschleunigt hat, muss davon ausgegangen werden, dass die gesetzten Ziele erreicht werden.

Hinzu kommt, dass viele Lokalregierungen die ihnen zustehenden Quoten, die zu einer Emission von zusätzlichen Anleihen befähigen, nicht genutzt haben. Deshalb sind diese Quoten allerdings nicht verfallen.

Vielmehr lässt sich davon ausgehen, dass zusätzliche Anleihen in einem Gegenwert von rund einer Billion Yuan (Renminbi) emittiert werden, deren Erträge dann vor allem für sogenannte Schulden-Swaps genutzt werden könnten.

Hierbei handelt es sich um spezielle Anleihen, deren Erträge beispielsweise dazu genutzt werden, um einst bei Banken aufgenommene Darlehen wie auch eine Vielzahl an anderen Krediten zurück zu bezahlen.

Wie dem auch sei, so wird inzwischen deutlich, dass die zahlreichen Kritiker an den globalen Finanzmärkten Recht behalten sollten, wenn diese davor gewarnt haben, dass der anhaltende Bau von Infrastrukturprojekten im Zeitablauf mit sinkenden Investitionsrenditen einhergehen würde.

Beginnen die Zinsen an diesen Märkten zu klettern, lässt sich leichterdings vorstellen, unter welch einen enormen Finanzdruck viele chinesische Lokalregierungen ab diesem Zeitpunkt erst geraten werden.

Wie eh und je: Finanzprobleme werden nicht wirklich gelöst

Wie weiter oben bereits festgestellt wurde, befindet sich eine zunehmende Anzahl unter diesen Institutionen schon unter den aktuell vorherrschenden Bedingungen finanziell mit dem Rücken zur Wand.

Sollte die Verschuldungsorgie unter Lokalregierungen weiter im momentan zu beobachtenden Ausmaß anhalten, wird es eher über kurz als lang zum Ausbruch von finanziellen Problemen kommen, die dann auch für jedermann sichtbar zutage treten werden.

Noch ist es eine zunehmende Verschlechterung der Liquiditätssituation, welche immer mehr Lokalregierungen unter Druck setzt. Chinas Zentralbank, die People´s Bank of China, sieht sich zwar dazu in der Lage, zusätzliche Liquidität mittels einer Nutzung der ihr zur Verfügung stehenden Instrumente bereitzustellen.

Allerdings kommt es auf diese Weise zu keiner nachhaltigen Lösung der bestehenden Probleme. Ähnlich wie die Vereinigten Staaten blickt auch China zunehmend auf eine ganze Reihe von sich hartnäckig verstetigenden Strukturproblemen.

Um die eigenen Finanzprobleme zu adressieren, könnten Chinas Lokalregierungen natürlich die vor Ort herrschenden Steuersätze anheben. Das hieße allerdings noch lange nicht, dass die Steuereinnahmen auch tatsächlich zulegen müssen. Vielmehr bestünde viel eher die Gefahr, dass der heimische Konsum abgewürgt und einbrechen würde.

Obwohl die Pekinger Zentralregierung bereits vor einigen Jahren das Ziel ausgegeben hatte, den heimischen Konsum zum Stützpfeiler Nummer 1 der chinesischen Wirtschaft avancieren zu lassen, hat sich in diesem Bereich bis heute nicht allzu viel getan.

Aktuell verfügbare Daten verorten den chinesischen Konsum bei gerade einmal 38 Prozent in Relation zum Wachstum des Bruttoinlandsprodukts. Eine Anhebung der Steuern auf Ebene der Provinzen, Städte und Kommunen würde wohl keinen Beitrag dazu leisten, die Wirtschaft des Reichs der Mitte in den nächsten Jahren weniger abhängig von Exporten zu machen.

Einst hatte die Pekinger Zentralregierung die geplante Einführung einer Immobiliensteuer immer wieder in die Zukunft verschoben, um den Abschwung an den Häusermärkten nicht noch zusätzlich zu verstärken. Da auch die staatlichen Landverkäufe zurückgehen, fällt es schwer sich vorzustellen, wie zusätzliche Steuereinnahmen generiert werden sollen.

Alternativ bliebe also nur übrig, die Ausgaben der Lokalregierungen zu senken, um parallel hierzu einen Drahtseilakt in Bezug auf eine Bedienung der ausstehenden Schulden bei einem möglicherweise weiter rückläufigen Wirtschaftswachstum zu vollziehen.

Trotz der einleitend getätigten Ausführungen zu einem nicht vorgesehenen Bailout von hoch überschuldeten Lokalregierungen durch die Pekinger Zentralregierung könnte es letztendlich zu einem eben solchen Ereignis kommen. Hierzu wäre alternativ dann eigentlich nur noch ein durch Lokalregierungen zu leistender Zahlungsausfall möglich.

Der Versuch eines Durchwurschtelns wird sich fortsetzen

Es lässt sich davon ausgehen, dass die Versuche des Durchwurschtelns anhalten werden. In diesem Zuge dürften Staatsbanken einmal mehr ihre Bereitschaft dazu an den Tag legen, die Lokalregierungen des Landes mittels neuer Kreditzusagen am Leben zu erhalten.

Gleichzeitig wird dann wohl die People´s Bank of China wiederum den Staatsbanken durch ihre Zinspolitik oder durch Anpassungen der Mindestreserveanforderungen unter die Arme greifen.

Die Pekinger Zentralregierung kann sich einen plötzlich einsetzenden Crash schlichtweg nicht leisten, weil ein solches Ereignis soziale Konflikte, die mit allen Mitteln vermieden werden sollen, hervorrufen würde.

Die Covid-Lockdowns wurden letztendlich aufgehoben, weil es unter zunehmenden Teilen der chinesischen Bevölkerung zu rumoren begann. Irgendwann setzte offener Widerspruch mit dem Ausblick auf einsetzende Massenproteste ein. Und auf einmal wurde von allen „Schutzmaßnahmen“ abgelassen.

Dass es in den vergangenen drei Jahren wiederholt zu einem Sturm auf Banken in China kam, spricht angesichts der sich intensivierenden Krise an den Immobilienmärkten ebenfalls dafür, dass sich in diesem Bereich eine Menge Frust zusammenbrauen könnte.

Der Anteil der im Ausland durch Lokalregierungen aufgenommenen Kredite ist überschaubar. Ebenso wie an den Immobilienmärkten wären Halter dieser Bonds wohl die Ersten, denen ein Haircut zuteil würde.

Experten und Beobachter befürchten, dass sich ein notwendiger Prozess des Schuldenabbaus über mehrere Jahre hinziehen wird. Natürlich würde ein solches Ereignis wie ein Pfund Blei auf dem chinesischen Wirtschaftswachstum lasten.

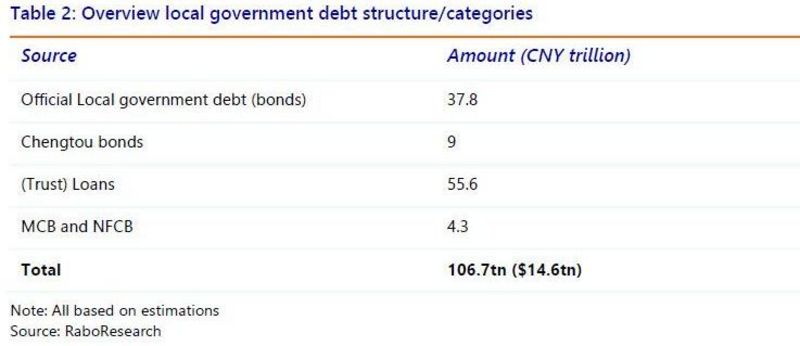

Nochmals sei an dieser Stelle erwähnt, dass sich die offiziell ausgewiesene Verschuldung unter Chinas Lokalregierungen Ende März dieses Jahres auf 37 Billionen Yuan (Renminbi) belief. Ausgenommen hiervon waren Chengtou-Bonds (oder Bauprojektentwicklungsbonds) sowie herkömmliche Verschuldungsinstrumente wie Bankdarlehen und Ähnliches.

Schattenschulden beziehungsweise bislang noch nicht offiziell ausgewiesene Schulden in den Bilanzen von Lokalregierungen sind in diesen Betrachtungen noch gar nicht berücksichtigt.

Allein im Verlauf der letzten vier Jahre haben sich die unter Lokalregierungen ausstehenden (offiziellen) Schulden fast verdoppelt. Ähnlich des immensen Schuldenwachstums in den Vereinigten Staaten befindet sich auch die Volksrepublik China alles andere als auf einem nachhaltigen Pfad.

Es spielt dabei keine Rolle, dass ein Großteil der in den letzten vier Jahren aufgenommenen Schulden für diverse Wirtschaftsstimulierungsprogramme oder stark in die Höhe schießende Gesundheitskosten verausgabt wurde.

Chengtou-Bonds

Um sich über die Gesamtverschuldung unter Chinas Lokalregierungen ein besseres Bild zu machen, empfiehlt es sich, Chengtou- oder Bauprojektentwicklungsanleihen in die eigenen Betrachtungen mit einzubeziehen.

Zu diesen Spezialbonds gehören unter anderem Hybridanleihen, deren Erträge sowohl in staatliche wie auch private Bauprojekte fließen können. Die mit diesen Bonds verbundenen Risiken sind nicht unerheblich.

Bis vor Kurzem wurde in China noch der Versuch unternommen, mehr ausländisches Kapital durch eine Emission von Chengtou-Bonds an den Offshore-Märkten aufzunehmen. Allerdings haben die deutlichen Zinsanhebungen der Federal Reserve Bank diesen Plänen einen Strich durch die Rechnung gemacht.

Letzten Endes könnte es sich aus Sicht von chinesischen Lokalregierungen jedoch auch um einen Segen handeln, da sich die ausstehenden Chengtou-Bonds auf einen vergleichsweise noch überschaubaren Betrag von insgesamt neun Billionen Yuan (Renminbi) belaufen.

MCBs

Wer diesen Betrag zu der offiziell ausgewiesenen Verschuldung hinzu addiert, gelangt zu einem Ergebnis von 46 Billionen Yuan (Renminbi). Kommen wir nun zu den umlaufenden Municipal Corporate Bonds, oder kurz MCBs.

Hierzu zählen Schulden, die Lokalregierungen in Form von Krediten bei staatseigenen Banken oder anderen Institutionen aufgenommen haben. Auch jene Anleihen, die durch Lokalregierungen ins Leben gerufene Finanzierungsvehikel emittiert werden, fallen unter den Begriff MCBs.

Ursprünglich wurden diese Bonds einmal an den Interbankenmärkten gehandelt. Mehrheitlich befinden sich MCBs in den Portfolios von Vermögensmanagementfirmen und Unternehmen des Schattenbankensektors. Erwähnt sei, dass es zum Schattenbankensektor keine validen, geschweige denn verlässlichen Daten gibt.

Laut aktuellen Schätzungen ist auch ein Anteil von vierzig bis 50 Prozent der ausstehenden Unternehmensanleihen der staatlichen Verschuldung hinzu zu rechnen. Unter Bezugnahme auf Bloomberg-Daten belaufen sich die insgesamt ausstehenden Unternehmensschulden in China auf sechzig Billionen Yuan (Renminbi).

Seitens der Asiatischen Entwicklungsbank wird dieser Betrag jedoch auf 44,4 Billionen Yuan (Renminbi) beziffert. Aus einem IWF-Papier aus dem Jahr 2019 ging hervor, dass auf Firmen in Staatseigentum ein Anteil von 75 Prozent an diesen ausstehenden Unternehmensschulden entfällt.

Wer all diese Beträge in die staatliche Verschuldung inkludiert, kommt am Ende auf einen Gesamtbetrag von knapp 107 Billionen Yuan (Renminbi) oder umgerechnet 14,6 Billionen US-Dollar. Aus der nachfolgenden Grafik von Rabo Research geht dies noch einmal auf eine anschauliche Weise hervor.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf einen Analysebericht der Rabobank.

Zwischenfazit

Die vierteilige Berichtsreihe sollte mit den heutigen Ausführungen eigentlich abgeschlossen werden. Doch am Mittwoch erfolgte dann die folgende Ankündigung: China Starts Local Government Debt Swap Program.

Einmal mehr zeigt sich, dass auf Verlautbarungen zu Bailout-Verboten, wie eingangs im heutigen Bericht angesprochen, im Ernstfall kein Verlass ist. Egal ob China, Europa oder die Vereinigten Staaten – Papier ist geduldig und Verträge sind nicht mehr wert als das Papier, auf dem sie geschrieben sind.

Angesichts der aktuellen Entwicklungen wird diese Berichtsreihe am Montag nächster Woche fortgesetzt und durch einen fünften Teil ergänzt. Allen Lesern sei ein schönes und erholsames Wochenende gewünscht!

Kommentare