Im heutigen Bericht wird an die gestern getätigten Ausführungen angeschlossen. Auf die Ereignisse im Jahr 2014 zurückblickend sei hier noch einmal wiederholt, dass amerikanische Banken damals gesetzlich dazu verpflichtet wurden, einen bestimmten Anteil in Relation zu ihren gehaltenen Gesamtvermögenswerten in amerikanischen Staatsanleihen zu investieren.

Bis zum Ausbruch der Repo-Krise im Jahr 2019 und die sich ein Jahr später anschließende Covid-Krise herrschte an den Finanzmärkten mehrheitlich die Ansicht vor, dass ein Festhalten an den durch die Fed und andere große Notenbanken initiierten Bondankaufprogrammen (QE) nicht zu einer steigenden Inflation in der breiten Wirtschaft führen würde.

Als die Inflation in der breiten Wirtschaft ankam

Bis zu diesem Zeitpunkt hatten die fast über die gesamte vergangene Dekade anhaltenden Bondankaufprogramme unter großen Notenbanken einschließlich Null- oder Negativzinsen zu einer fulminanten Aufblähung der Preise an den internationalen Vermögensmärkten geführt.

Als nach den Covid-Lockdowns und der Geldflutung der Finanzmärkte durch die Fed und andere große Notenbanken eine der heftigsten Preisinflationen innerhalb der vergangenen Jahrzehnte einsetzte, gingen die Federal Reserve Bank und andere große Notenbanken (mit Ausnahme der Bank of Japan) dazu über, ihre Zinsen signifikant anzuheben.

In den Vereinigten Staaten wurde die Fed Funds Rate seit März 2022 nicht nur von einer Spanne zwischen 0,00 bis 0,25 Prozent auf heute 5,25 bis 5,50 Prozent angehoben, sondern nach wie vor bekennt sich die Fed auch zu Quantitative Tightening (QT) beziehungsweise einer Rückführung ihres zuvor massiv expandierten Bondportfolios.

Amerikas Verbraucherpreisinflation – „Zu niedrig, um wahr zu sein?“

Zuletzt waren die Zinsen im 10-jährigen Laufzeitbereich mit ein wenig Zeitverzug in der Spitze auf knapp über fünf Prozent geklettert. Der am Dienstag publizierte Bericht zur Entwicklung der Verbraucherpreise in den Vereinigten Staaten deutete mit Blick auf den Monat Oktober auf eine sich schneller verlangsamende Inflation als unter Volkswirten und Analysten zuvor erwartet hin.

Dies galt auch für die aufmerksam beobachtete Kerninflationsrate. Resultat war, dass sich die Lage an den Zinsmärkten ein wenig entspannte. Es erweckt den Eindruck, als ob die Zinsen im 10-jährigen Laufzeitbereich nach deren fulminanten Rally auf hohem Niveau in eine Korrektur übergehen werden.

Nichtsdestotrotz sitzen die meisten Geschäftsbanken nach wie vor auf kaum einschätzbaren „unrealisierten Verlusten“, die aus deren gehaltenen Staatsanleihepositionen resultieren. Der im März zu beobachtende Zusammenbruch der kalifornischen Silicon Valley Bank erwies sich in diesem Zusammenhang wohl nur als Spitze des Eisbergs.

Sollten die Zinsen in den USA nicht deutlich sinken, wird sich auf BTFP nicht verzichten lassen

Um Notverkäufe von amerikanischen Staatsanleihen unter Geschäftsbanken vorzubeugen, gab die Federal Reserve im Frühjahr dieses Jahres die Auflage eines neuen Liquiditätsprogramms namens BTFP bekannt.

Ab diesem Zeitpunkt sahen sich Geschäftsbanken in den Vereinigten Staaten dazu in der Lage, ihre im Wert gesunkenen Staatsanleihen zum Nennwert gegen einen sich an der Fed Funds Rate orientierenden Zinssatz bei der Fed als „Sicherheiten“ gegen frische Liquidität einzutauschen.

Da BTFP im März nächsten Jahres auslaufen soll (tatsächlich wird?), gibt es aus heutiger Perspektive eigentlich nur zwei vorstellbare Szenarien, denen die Federal Reserve Bank zurzeit ins Auge blickt.

Entweder die Zinsen sinken bis dahin wieder dorthin, woher sie gekommen sind – somit in Richtung null Prozent. Oder der Fed wird nichts anderes übrig bleiben, als BTFP im März 2024 um ein weiteres Jahr zu verlängern, damit Geschäftsbanken in den USA ihre erlittenen „unrealisierten Verluste“ auch weiterhin nicht realisieren müssen.

BTFP – nichts anderes als ein weiterer Bailout?

Kritiker weisen darauf hin, dass es sich im Fall von BTFP um nichts anderes als einen weiteren Bailout zugunsten von Geschäftsbanken handele. Ferner habe die Intervention der Fed gezeigt, dass ihr der Erhalt des heimischen Bankensystems wichtiger zu sein scheint als ihr vollmundig angekündigter Kampf gegen die Inflation.

Andererseits stellt sich die Frage, wie die Lage an den amerikanischen Staatsanleihemärkten aussehen würde, wenn die Fed durch die Auflage von BTFP nicht einen Schutzschirm gegen Notverkäufe in diesem Bereich aufgespannt hätte.

Unter aller Voraussicht würden wir uns bereits seit Frühjahr dieses Jahres in einer desaströsen Finanzkrise befinden. Nichtsdestotrotz schwingt angesichts der neuen Stabilisierungsversuche die Hoffnung mit, dass sich die Lage an den Staatsanleihe- und Bankenmärkten normalisieren wird.

Um es nochmals zu betonen, braucht es hierzu wieder gegen null Prozent tendierende Zinsen. Was sich angesichts der seit März dieses Jahres zu beobachtenden Ereignisse allerdings nicht mehr verschleiern lässt, sind die Probleme, denen sich das Bankensystem in den Vereinigten Staaten ausgesetzt sieht.

Wenn allgemeines Vertrauen flöten geht

Egal, was die treibende Kraft hinter dem anhaltenden Abzug von Kundengeldern unter den heimischen Konteninhabern auch sein mag, so ist unter einer zunehmenden Anzahl von Amerikanern im Laufe dieses Jahres die Überzeugung gereift, dass bei Geschäftsbanken deponierte Anlagegelder aufgrund mannigfaltiger Gründe nicht mehr sicher zu sein scheinen.

Aus eben jenem Grund wird vielerorts bereits damit gerechnet, dass sich die Federal Reserve ab einem bestimmten Zeitpunkt des bereits in Japan zum Einsatz kommenden Instrumentes einer Kontrolle über die Zinskurve (Yield Curve Control /YCC) wird bedienen müssen, falls alles andere keine Früchte mehr tragen sollte.

Wie dem auch sei, wer nach Japan blickt, kann inzwischen den Eindruck gewinnen, dass die Bank of Japan ihre angedachte Kontrolle mehr und mehr entgleitet. Es sind nicht nur die Zinsen im 10-jährigen Laufzeitbereich, die zuletzt mit Macht nach oben drängten, sondern es ist vor allem auch der japanische Yen, dessen Kursverlauf einem Kamikaze-Sturzbomber ähnelt.

In Japan beginnt sich das aus Sicht der Finanzmärkte ungute Gefühl breit zu machen, dass Zentralbanken keineswegs allmächtig sind. Das japanische Beispiel weist zudem den Weg in einen unaufhaltbaren Finanzsozialismus.

Denn mit freien Märkten, einer natürlichen Ausbalancierung von Angebot und Nachfrage und funktionsfähigen Preisfindungsmechanismen haben diese Experimente tatsächlich nichts mehr zu tun.

Vielmehr geht es aus Sicht von Zentralbanken wie der Bank of Japan eigentlich nur noch darum, den Finanzmarktakteuren ihren eigenen Willen aufzuzwingen. Ob und wie lange das noch gut gehen wird, wird die Zeit zeigen.

Zwei Fliegen mit einer Klatsche erledigt

Um hier noch einmal auf die am Dienstag vermeldeten Verbraucherpreisdaten (CPI) in den Vereinigten Staaten zurückzukommen, so wurden angesichts der besser als an den globalen Finanzmärkten ausgefallenen Daten fürs Erste zwei Fliegen mit einer Klatsche beseitigt.

Wenn es in diesem Bericht„Inflation, zu tief um wahr zu sein“ hieß, so reagierte die Wall Street auf diese Daten erwartungsgemäß mit einem fulminanten Kursanstieg, der sich an nur einem Handelstag auf kumuliert 740 Milliarden US-Dollar belief.

Parallel hierzu stellten unzählige Hedgefonds ihre Shorts so gut wie es ging glatt, um nach einer absoluten Tiefstimmung plötzlich massiv Long-Positionen aufzubauen. Viele Rallies begannen in der Vergangenheit mit einem Shortsqueeze, der sich im aktuellen Fall zu einer Endjahres-Rally bei signifikant steigenden Aktienkursen ausweiten könnte.

Natürlich haben sich die Zinserwartungen am amerikanischen Finanzmarkt nach den CPI-Daten verändert. Anstatt im Juni wird nun bereits im Mai nächsten Jahres mit einer ersten Zinssenkung durch die Federal Reserve Bank gerechnet.

An den Aktienmärkten geht somit also die Erwartung um, dass die Fed ihren Leitzins im laufenden Zinszyklus nicht noch ein weiteres Mal anheben wird, obwohl Fed-Chef Jerome Powell vor wenigen Tagen noch eine ganz andere Botschaft an die Finanzmärkte ausgesendet hatte.

Wie dem auch sei, so hatte der aufmerksam beachtete Indikator Zweig Breadth Thrust schon im April ein Kaufsignal geliefert. Da zehn große amerikanische Tech-Aktien einen immer größeren Anteil an der Kursperformance des S&P 500 Index auf sich vereinen, wird es zudem leichter, den Index durch einen gezielten Kauf von Optionen in die eine oder andere Richtung zu manipulieren.

Dem S&P 500 Index könnten im Fall einer anhaltenden Rally neue Allzeithochs im Bereich von über 5.000 Punkten winken. An den Aktienmärkten werden nicht nur Entwicklungen in der breiten Wirtschaft, sondern auch im geopolitischen Bereich weiterhin ausgeblendet.

Wenn dem so ist, so be it. Mit Veröffentlichung der vielerorts auf Skepsis stoßenden CPI-Daten geht die Erledigung der ersten Fliege einher – heißt also langfristige Zinsen (erst einmal) runter und Aktienkurse rauf.

Finanzmarktmanipulation noch immer von Erfolg gekrönt

Hieran zeigt sich, dass das Instrument der Finanzmarktmanipulation nach wie vor wirkt. Die zweite Fliege wurde (zumindest für den Moment) mit Blick auf Japan erledigt. Kratzte der japanische Yen vor Publikation der CPI-Daten in den USA noch an der Schwelle von 152 Yen pro USD, so hat sich die Lage am Währungsmarkt seit Dienstag ein wenig entspannt.

Denn angesichts der nun vorgezogenen Erwartungen an Zinssenkungen durch die Federal Reserve Bank, wird mancherorts damit gerechnet, dass sich die auftuende Zinsschere zwischen den USA und Japan wieder verringern wird.

Die Bank of Japan kann somit also an der Währungsfront erst einmal aufatmen, weil sich der japanische Yen gegenüber dem USD aufgrund der sich verändernden Erwartungen auf Sicht stabilisieren könnte – zumindest solange, bis es in Japan zu Meldungen eines neuen „Unfalls“ an den Zinsmärkten kommen wird.

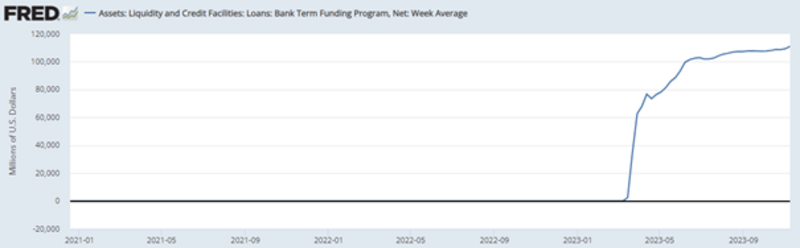

Ein abschließender Blick auf die BTFP-Nutzung

Obwohl in den Vereinigten Staaten seitens offiziellen Institutionen der Eindruck erweckt werden möchte, dass die im März ausgebrochene Bankenkrise bewältigt und ad acta gelegt worden ist, brodelt unter der Oberfläche noch immer dieselbe heiße Suppe, die den Topf im März zum Überkochen gebracht hat.

Hierauf deuten unter anderem die durch Geschäftsbanken in den Vereinigten Staaten auch noch Monate später in Anspruch genommenen Kredite aus dem Bank Term Funding Program der Federal Reserve Bank hin. Der nachfolgende Chart der Fed of St. Louis (Wochenstand: 8. November) legt Zeugnis hierüber ab. Auf ein Rekordhoch folgt das nächste.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf einen Bericht auf der Seite libertystreeteconomics.newyorkfed.org.

Dieser Bericht wird morgen in einem dritten Teil fortgesetzt. Eine persönliche Einschätzung erfolgt mit Beendigung der Berichtsreihe.