Bei einer Untersuchung der Verwendung von Geldmitteln ist es unerlässlich, Annahmen zum Verhalten der Wirtschaftsakteure zu machen. Diese sollten den Kriterien Minimalität, Plausibilität und empirische Belegbarkeit genügen. Was evident ist, muss jedoch nicht real sein. Werden unbegründete Simplifizierungen, falsche Gewichtungen, Verabsolutierungen oder ein Fehlen wesentlicher Faktoren nachgewiesen, dann können ganze Theoriegebäude zusammenstürzen.

Ziehen alle Wirtschaftssubjekte gleichermaßen Nutzen aus Handelsakten, wie die klassische Ökonomie behauptet? Ist die Konkurrenz angesichts der marktbeherrschenden Stellung von Oligopolen tatsächlich als Grundpfeiler des Kapitalismus zu betrachten wie bei Karl Marx? Nimmt die Sparneigung mit den Einkommen zu, was für John Maynard Keynes ein „fundamentales psychologisches Gesetz“ darstellt? Offenkundig handelt es sich um zentrale Ausgangsthesen der jeweiligen Theorien. Werden sie verworfen, dann hat dies begreiflicherweise Konsequenzen für den Erklärungswert und die Praxisrelevanz der abgeleiteten Lehrsätze.

Das makroökonomische Modell

Im Folgenden sollen Grundüberlegungen der keynesianischen Theorie in ein Modell eingebettet werden, das unhaltbare Annahmen vermeidet. Dass etwa die Sparquote nicht allgemein mit den Einkommen steigt, zeigt ein Vergleich von Staaten. Andere, vielfach gewichtigere Einflussfaktoren sind Mentalität, Staatsquote, Verteilung der Einkommen und Verschuldungsbereitschaft der Haushalte. Der Keynesianer Nicholas Kaldor hat bereits Mitte der 1950er Jahre auf die besondere Bedeutung von Einkommensunterschieden für das Sparverhalten hingewiesen.

Im Interesse allgemeiner Verständlichkeit wird im Modell auf formal-mathematische Darstellungen verzichtet. Die betrachteten Wirkungszusammenhänge sollen anstelle mit Formeln und Graphen durch ein Zahlenbeispiel illustriert werden. Mithilfe realitätsnaher Werte werden überraschende Resultate erlangt, die verbreiteten Ansichten widersprechen. So können Zinserhöhungen sehr wohl mit steigenden Wertpapierkursen korrelieren. Eine Kontraktion der Wirtschaft bei gleichzeitiger Verarmung der gesellschaftlichen Mittelschichten erscheint auf längere Sicht unvermeidbar, wenn keine Umverteilung von Reich zu Arm gelingt. Der notwendige Transferbetrag lässt sich dabei theoretisch ermitteln.

Im Modell soll die Inflation bei Gütern des täglichen Verbrauchs unberücksichtigt bleiben. Tatsächlich ist sie während der letzten Jahrzehnte relativ konstant geblieben, wenn auch hinsichtlich der Höhe Zweifel geäußert werden, die zum Teil auf der Anwendung der hedonischen Bewertungsmethode gründen. Ebenso sollen externe Faktoren wie politische Eingriffe in den Wirtschaftsprozess und Außenbeiträge ausgeschlossen bleiben. Auf sie wird im anschließenden Teil eingegangen.

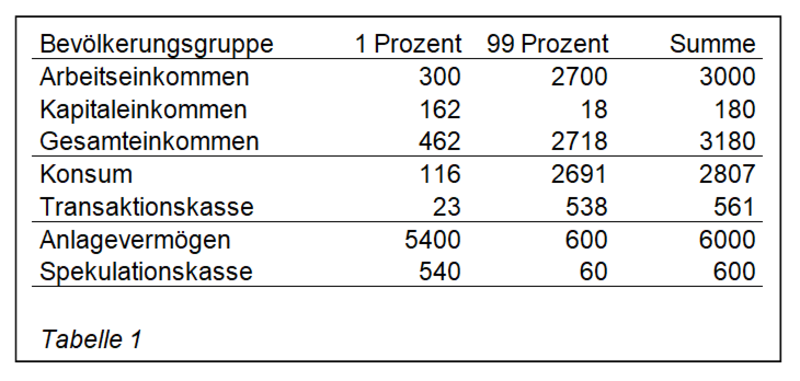

Aus dem keynesianischen Konzept sollen die Transaktions- und Spekulationskassen übernommen werden. Die Transaktionskasse beschreibt das liquide Geldvermögen der Haushalte, soweit es für Konsumzwecke verwendet wird. Neben Bar- und Giralgeld lassen sich darunter Spareinlagen fassen, insofern sie größeren Anschaffungen zu einem späteren Zeitpunkt dienen. Davon unterscheidet sich die Spekulationskasse, die parallel zu Kapitalanlagen gehalten wird. Ihr Umfang hängt davon ab, ob steigende oder fallende Kurse erwartet werden. Die Größe der Transaktionskassen soll im Modell 20 Prozent des jährlichen Konsums betragen, die der Spekulationskassen 10 Prozent vom Anlagevermögen.

Die Bevölkerung wird in zwei Gruppen geteilt: Das eine Prozent mit den höchsten Einkommen und die übrigen 99 Prozent. Erstere sollen 25 Prozent ihres Einkommens für den Konsum ausgeben, der Rest 99 Prozent. Der Anteil der ersten Gruppe am gesamten Arbeitseinkommen soll 10 Prozent und der zweiten Gruppe 90 Prozent betragen.

Für das Anlagevermögen werden umgekehrte Relationen angenommen, d.h. das reichste Prozent soll über 90 Prozent verfügen. Tatsächlich besitzt es global betrachtet „nur“ etwas über 50 Prozent der Vermögenswerte. Ein bedeutender Eigentumsanteil dient jedoch der privaten Nutzung. Im Folgenden sollen allein Objekte berücksichtigt werden, deren Zweck die Erzielung von Gewinnen ist.

Verwendung und Wachstum von Einkommen

Das Arbeitseinkommen (zuzüglich Renten und Sozialleistungen) während eines Jahres wird auf 3000 festgesetzt. Das Anlagevermögen soll bei 6000 liegen und einen jährlichen Ertrag von drei Prozent abwerfen. In Tabelle 1 sind die (realen) Einkommen, der Konsum, das Anlagevermögen sowie die Transaktions- und Spekulationskassen beider Bevölkerungsgruppen berechnet. Um einen Bezug zur Realität zu erhalten, können die Zahlen mit dem Faktor 1000 multipliziert und die Prozentwerte als Anzahl der Haushalte betrachtet werden. Der Jahreskonsum des reichsten Haushalts würde 116000 Euro betragen, der Durchschnitt der übrigen 27182 Euro.

Im nächsten Schritt werden die Veränderungen innerhalb einen Jahres modelliert. Die Einkommen aus Arbeit und anderen Leistungen sollen real um ein Prozent wachsen. Zur Feststellung der Wertveränderung des Anlagevermögens erscheint es plausibel, die Sichtweise des Anlegers einzunehmen. Unter Berücksichtigung der Risiken ist für ihn die Rendite das allein maßgebliche Kriterium. Die Wertzunahme entspricht also gerade der erwarteten Gewinnsteigerung. Um diese zu ermitteln, ist eine Untersuchung der Ertragsfähigkeit der zugrundeliegenden Vermögenswerte erforderlich.

Einen großen Teil der Anlageobjekte bilden Anleihen, deren Ertrag sich aus Zinsen speist. Die Einnahmen bei Immobilien beruhen auf Vermietung und Verpachtung. Anlagen in Edelmetallen, Antiquitäten und Kunstwerken wie in Rohstoffen und Grund und Boden dienen sowohl der Wertsicherung als auch Spekulationszwecken. Gewinnprognosen sind recht schwierig, jedoch ist der Anteil jener Objekte gering.

Eine weitere Anlageform sind Derivate, bei denen es sich faktisch um Wetten handelt. In der Summe entstehen daher keine Gewinne. Das kritisch betrachtete globale Derivatvolumen in dreistelliger Billionenhöhe betrifft die Basiswerte. Die eingesetzten Geldmittel betragen dagegen nur einige Prozente des Anlagevermögens.

Schließlich verbleibt als bedeutende Quelle für Kapitalerträge das Produktivvermögen. Dessen Wert verändert sich im Zuge von Abschreibungen und von Investitionstätigkeiten. Letztere lassen sich in Ersatzinvestitionen, in Investitionen zur Steigerung des Produktionswerts und solche zur Kosteneinsparung unterscheiden.

Ersatzinvestitionen dienen der Erhaltung des aktuellen Produktionspotentials. Eine Wertsteigerung wird entweder durch Produktionsausweitung oder durch Produktveredelung erzielt. Sie verlangt ein Wachstum der kaufkräftigen Nachfrage. Kosteneinsparungen lassen sich durch Anwendung neuer Technologien, eine Effektivierung von Fertigungsabläufen und eine Intensivierung der Arbeit erreichen. Demselben Zweck dienen Produktionsverlagerungen, Outsourcing und ein Wechsel zu preisgünstigeren Produktionsfaktoren.

In der Praxis ist eine Differenzierung kaum möglich, da Investitionstätigkeiten meist alle drei Aspekte umfassen. Dennoch werden Prioritäten gesetzt, und dementsprechend ist der Einfluss auf die zu erwartenden Gewinne unterschiedlich. Ersatzinvestitionen bezwecken vornehmlich eine Sicherung des vorhandenen Renditepotentials. Eine Erhöhung des Produktionswerts vergrößert die Kapitalerträge durch zunehmende Verkaufserlöse. Investitionen zur Kosteneinsparung steigern die Profitmargen zu Lasten schwächerer Wirtschaftsakteure.

Nutznießer von Spareffekten sind vor allem große Kapitalgesellschaften, die oftmals zu Oligopolen zusammengeschlossen sind. Da sich das Produktionsvolumen nicht wertmäßig erhöht, findet faktisch eine Umverteilung von Arm zu Reich statt. Dieser Tatbestand rechtfertigt die Annahme, dass das Ertragspotential des angelegten Vermögens schneller wächst als die Arbeitseinkommen. Die jährliche Zunahme soll im Modell zwei Prozent betragen.

Entstehung eines Liquiditätsüberschusses

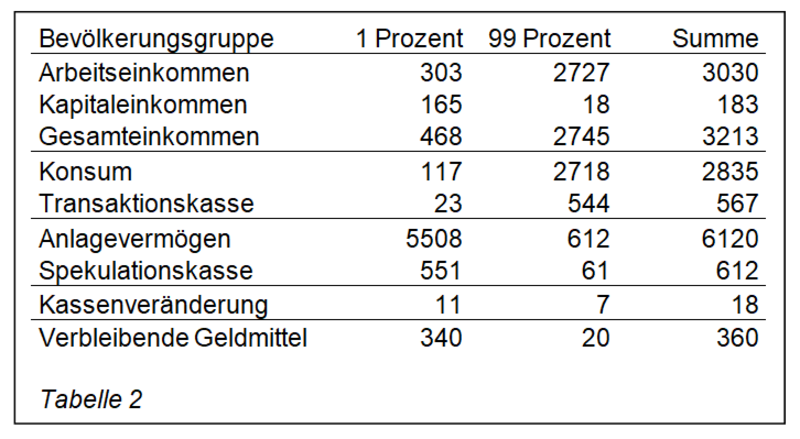

Die Tabelle 2 enthält die Zahlen zu Einkommen, Konsum und Anlagevermögen, wie sie sich ein Jahr später darstellen. Mit dem Konsum vergrößern sich die Transaktionskassen und mit dem Anlagevermögen die Spekulationskassen.

Die Haushalte verwenden ihre Einkünfte für den Konsum und für den gestiegenen Kassenhaltungsbedarf. Nach Subtraktion vom Gesamteinkommen verbleibt ein Betrag von 360. Was geschieht nun mit diesem Geld? Wird es den Spekulationskassen zugeschlagen, dann wächst deren Inhalt um 59 Prozent. Hierfür gibt es aber keinen Bedarf. Ebenso wenig ist anzunehmen, dass mehr konsumiert wird, um die verbleibende Liquidität in den Wirtschaftskreislauf zurück zu schleusen. Eine verbrauchsfördernde Kampagne könnte bei den 99 Prozent noch erfolgreich sein, bei dem reichsten Prozent angesichts des erreichten hohen Konsumniveaus kaum mehr. Doch gerade dort sammelt sich das Gros der überschüssigen Gelder.

Da für die Gruppe der Vermögenden auch eine Aufstockung der Transaktionskasse keinen Sinn macht, verbleibt offenbar als einzige Verwendung der Erwerb von Anlagetiteln. Weil die Wirtschaftsleistung zugenommen hat, wäre eine Platzierung neuer Anleihen zu erwarten, die dann käuflich erworben werden können. Für den gewachsenen Konsumbedarf reichen jedoch die gestiegenen Arbeitseinkommen. Falls sich einige Privathaushalte dennoch verschulden, werden die Kredite in der Regel über Banken durch eine Erhöhung der Geldmenge bereitgestellt.

Ein Anlagepotential lässt sich über Unternehmenskredite erschließen, da diese im Gegensatz zu Privatdarlehen häufig verbrieft werden. Ein Verschuldungsbedarf besteht bei großen Investitionen, aber auch bei Gewinneinbrüchen infolge falscher Markteinschätzungen. Gleichwohl finanzieren sich die meisten Unternehmen aus Eigenmitteln oder durch Bankkredite. Manche stocken sogar ihre Rücklagen auf und erwerben Anlagetitel. Es sei im Folgenden angenommen, dass sich durch eine Emission von Unternehmensanleihen das Nettoangebot für Geldanlagen in einer Größenordnung erhöht, die einem Zehntel des Anlagevermögenszuwachses entspricht. Inklusive der Aufstockung der Spekulationskassen errechnet sich als Wert 13, sodass ein Betrag von 347 verbleibt, der in den Anlagesektor strebt.

Geldflutung des Anlagesektors

Da sich das Volumen der angebotenen Anlageobjekte nur geringfügig erhöht, verursacht die auf den Kapitalmarkt drängende überschüssige Liquidität einen Nachfrageüberhang. Tatsächlich mehren sich in Wirtschaftskreisen Klagen über einen Anlagenotstand. Zunehmend werden Wertpapiere gekauft, die trotz hohen Risikos nur geringe Renditen versprechen. Es droht eine allgemeine Verteuerung.

Nun bleibt die ungleichgewichtige Angebot-Nachfrage-Konstellation trotz erfolgter Handelsakte nahezu unverändert, da der Verkäufer in der Regel ein Fonds, ein Finanzinstitut, ein institutioneller Anleger oder ein vermögender Privathaushalt ist. Der erhaltene Geldbetrag fließt mit großer Wahrscheinlichkeit nicht in den Konsum, sondern wird für den Erwerb anderweitiger Anlageobjekte verwendet, die gewinnträchtiger erscheinen. Das überschüssige Geld vagabundiert folglich weiter im Anlagebereich.

Da für Kaufentscheidungen nicht die Art von Anlageobjekten sondern Ertrag und Risiko ausschlaggebend sind, ziehen alle Preise auf dem Kapitalmarkt gleichermaßen an. Bald haben sie den tatsächlichen Wert, der durch das Gewinnpotential bestimmt ist, erreicht. Wie hoch kann das Preisniveau steigen, wo liegt die obere Schranke? Es ließe sich vermuten, dass der Geldwert des Anlagevermögens soweit zunehmen muss, bis die verbleibenden Mittel von 347 vollständig absorbiert sind. Unter Berücksichtigung des Spekulationskassenanteils müsste er sich von 6120 auf 6435 erhöhen. Das Wachstum würde mit 7,3 Prozent die reale Wertsteigerung deutlich übertreffen.

Da sich die liquiden Mittel aber weiter im Anlagesektor befinden, handelt es sich offenbar um eine Scheinlösung. Erfolgversprechender erscheint der folgende Versuch. Es wurde bislang angenommen, dass die Spekulationskassen sich am Realwert des angelegten Vermögens orientieren. Besteht nun zwischen realem und Marktwert eine erhebliche Diskrepanz, die sich nicht schließen lässt, dann soll sich die Kassengröße an letzerem orientieren. Die Preise der Anlageobjekte würden so weit steigen, bis der überschüssige Betrag aufgebraucht, d.h. die Summe der Spekulationskasseninhalte von 612 auf 959 angewachsen ist. Das Anlagevermögen würde in diesem Fall den Wert von 9590 erklimmen.

Zwar wären jetzt die überschüssigen Geldmittel in den Spekulationskassen gebunden, doch ein extremer Preisanstieg der Vermögenswerte hätte Konsequenzen für die Entscheidungen der Anleger. Es würde sich kaum mehr lohnen, größere Beträge in Cash zu halten. Hohe Gewinnspannen auf dem Anlagemarkt, hervorgerufen durch kräftige Kurszunahmen, würden unweigerlich zu einem Abbau der Spekulationskassen führen. Eine Reduzierung von zehn auf fünf Prozent würde aber die Anlagevermögen auf den doppelten Marktwert steigen lassen. Der Zuwachs würde allein in einem Jahr 220 Prozent betragen.

Bleibt der Umfang der Transaktionen auf dem Kapitalmarkt konstant, nimmt mit den Kursen das in Geld gemessene Handelsvolumen zu. Tatsächlich ermöglicht die gestiegene Liquidität wachsende finanzielle Umsätze, jedoch wird bald eine Grenze erreicht. Ein darüber hinausgehender Kursanstieg hätte zur Folge, dass weniger Wertpapiere ihre Besitzer wechseln. Eine sich verringernde Anzahl von Transaktionen könnte wiederum den Spekulationskassenbedarf nach unten drücken. Die überschüssige Liquidität würde sich vergrößern, was die Kurse weiter in die Höhe treiben und in einem Teufelskreis münden könnte.

Auseinanderdriften von realem Wert und Marktpreis

Als Quintessenz bleibt, dass sich für die Preise der Anlageobjekte keine obere Schranke zuverlässig angeben lässt. Angesichts der hohen Gewinnchancen auf dem Kapitalmarkt könnten Privathaushalte nun geneigt sein, den Konsum einzuschränken und Anlagetitel zu erwerben. Der Nachfrageüberhang im Anlagebereich würde sich sowohl durch die größere Liquiditätszufuhr als auch durch die Folgen des Konsumrückgangs weiter verstärken. Solche kontraproduktiven Effekte dürften jedoch marginal sein, da allenfalls Vertreter der höheren Einkommensklassen über eine derartige Option verfügen.

Weitaus gravierender ist die Tätigkeit von Spekulanten, die mit geliehenem Geld operieren. Im Zuge der Verschuldungszunahme potentieller Anleger zieht die Nachfrage auf dem Anlagemarkt an, was die Kurse beflügelt. Die Fremdfinanzierung von Kapitalanlagen birgt allerdings ein gewisses Risiko. Eine länger währende Stagnation wie auch externe Faktoren, die in Anlegerkreisen negativ interpretiert werden, können Verkaufslawinen in Gang setzen und erhebliche Kurseinbrüche verursachen.

Die Entwicklung von Kursen und Preisen im Anlagesektor lässt sich als eine schlängelnd steigende Kurve in einem Koordinatensystem darstellen. Die Ausschläge beschreiben die Volatilität, die sich mit zunehmendem Preisniveau verstärkt. Allenfalls extreme Abweichungen vom Mittelwert der Kurve nach oben lassen sich als Blasen titulieren. Wo aber befindet sich dieser Wert? Angesichts der kaum zu schließenden Diskrepanz von Angebot und Nachfrage müssen Versuche seiner exakten Ermittlung fehlschlagen. Werden Indikatoren für Blasen gesucht, dann ist offenbar der Grad der Fremdfinanzierung aussagekräftiger als die Abweichung von einer vermeintlich marktgerechten Höhe der Kurse.

Die Preisentwicklung von Anlageobjekten, die Erträge in Gestalt von Dividenden, Zinsen und Mieten abwerfen, ähnelt jener von spekulativen Anlagen. Der Preis einer Goldmünze etwa kann deren nominellen Wert um ein Vielfaches übertreffen. Wenn es sich um ein seltenes Objekt handelt, dürfte er sogar weit über dem Edelmetallwert liegen. Wie hoch der Preis steigen kann, wäre gleichsam schwierig zu ermitteln.

Dennoch besteht ein relevanter Unterschied. Im Gegensatz zu spekulativen Objekten haben Aktien, Immobilien und Anleihen einen realen Wert, der sich in der Ertragshöhe ausdrückt. Eine Wertbestimmung ist jedoch nur sinnvoll, solange Anlageobjekte hinsichtlich ihrer Renditen miteinander oder während unterschiedlicher Zeitabschnitte verglichen werden. Dagegen ist es nicht möglich, ihnen einen vom Marktpreis unabhängigen Wert zuzuordnen. Der im Modell verwendete Basiswert wurde gemäß dem aktuellen Preisniveau quasi willkürlich festgesetzt. Anders verhält es sich bei Gütern der Realwirtschaft. Ihr Wert bestimmt sich aus der in ihnen vergegenständlichten Arbeit, deren Preis die Lohnkosten sind. Hinzu tritt der Gewinn des Unternehmers, der sich nach Marx am Durchschnittsprofit orientiert.

Schließlich bewahrt eine Goldmünze ihren „inneren Wert“ dadurch, dass ein höherer Preis als Ausdruck größerer Wertschätzung interpretiert wird. Bei Anlagetiteln, die eine Rendite erwirtschaften, sinkt der Wert im Umfang der Verteuerung. Verdoppeln sich die Beschaffungskosten einer Aktie, einer Anleihe oder einer Immobilie, dann ist das Gewinnpotential nur noch halb so groß.

Auswirkungen auf die Realwirtschaft

Die in den Anlagemarkt gelangte überschüssige Liquidität fehlt der Realwirtschaft. Auch werden durch die Aufstockung der Transaktions- und Spekulationskassen Mittel gebunden. Diese sind jedoch gering und können leicht durch eine private Kreditaufnahme ersetzt werden.

Infolge des Geldentzugs entsteht auf dem Gütermarkt ein Nachfragedefizit. Wollen Unternehmen nicht auf Halde produzieren, dann bleibt ihnen keine andere Wahl als eine Drosselung des Angebots. Um nicht in rote Zahlen zu rutschen, werden die Ausgaben im erforderlichen Umfang reduziert. Wenn alle Aufwendungen proportional sinken, vermindern sich im Modell die Geldeinnahmen der Haushalte gerade um den Betrag von 347. Der Rückgang betrifft nicht nur Einkommen aus Arbeit, sondern auch Kapitalerträge und damit den Wert der Anlageobjekte. Sowohl für die Einkommen als auch für die Anlagevermögen errechnet sich ein Minus von 10,8 Prozent im Vergleich zu Tabelle 2.

Mit den verminderten Einkünften fallen die Konsumausgaben der Haushalte. Ehe es den Unternehmen gelungen ist, das Güterangebot an die gesunkene Nachfrage anzupassen, bricht diese augenfällig erneut ein. Die gewachsenen Absatzschwierigkeiten zwingen zu weiteren Sparmaßnahmen. Je öfter sich der Prozess wiederholt, desto tiefer sacken Konsum- und Einkommensniveau. Der Wettlauf ist offenbar nicht zu gewinnen, solange reichlich Geldmittel außerhalb der Realwirtschaft verbleiben.

Würde das vermögende Prozent seinen hohen Privatverbrauch trotz Einkommenseinbußen beibehalten, hätte dies allenfalls marginale Effekte. Dagegen ließe sich die Konsumnachfrage durch einen Abbau der Transaktionskassen Aufrecht erhalten. Allerdings würde sich deren Größe im Modell um mehr als 60 Prozent reduzieren. Da sich der Liquiditätsabfluss in den Anlagesektor fortsetzen dürfte, wäre diese Reserve schnell aufgebraucht. Eine Kontraktion der Wirtschaft könnte fortan nur durch private Verschuldung aufgehalten werden, die sich jedoch nicht unbegrenzt steigern lässt.

Diskrepanz zwischen Modell und Realität

Das im Modell verwendete Zahlenbeispiel mag irreal erscheinen. Trotzdem entspricht es weitgehend den tatsächlichen Gegebenheiten. Ist der Konsumanteil des vermögenden Prozents mit 25 Prozent zu gering angegeben? Bei einer Verdopplung wäre immer noch Liquidität im Umfang von 229 übrig. Oder sollte die Größe der Spekulationskassen auf 50 Prozent angehoben werden? Der verbleibende Geldbetrag würde nur um 14 Prozent sinken. Noch überraschender ist der minimale Effekt steigender Arbeitseinkommen. Ein Zuwachs von fünf statt einem Prozent würde den Liquiditätsüberschuss lediglich um 3,5 Prozent vermindern.

Da die Kurse der Wertpapiere bislang recht moderat gestiegen sind und die Wirtschaft nicht kontrahiert, ist die überschüssige Liquidität in der Realität offenbar weitaus geringer als im Modell. Dafür sind externe Faktoren ausschlaggebend, die vor allem in der Tätigkeit politischer Instanzen begründet sind. Um die verbleibenden Geldmittel in die Realwirtschaft zu schleusen, bieten sich mehrere Möglichkeiten an. Sie sollen im Fortsetzungsteil erörtert werden.

Ferner wird im nächsten Teil der Nachweis erbracht, dass höhere Zinssätze nicht zwangsläufig Kursverluste von Wertpapieren nach sich ziehen. Vielmehr werden gegenteilige Effekte identifiziert. Ebenso wird aufgezeigt, dass unter Bedingungen eines Anlagenotstands ein gebremstes Wachstum der Realwirtschaft eher stimulierend auf den Anlagemarkt wirkt.

Dieser Beitrag erschien zuerst auf dem Heise-Portal Telepolis. Vielen Dank an den Autor für die Erlaubnis, den Text zu übernehmen!

Kommentare

Des weiteren wird nicht Bezug genommen auf die Staatsquote, Regulierung, Steuern etc. Je höher die Staatsquote desto geringer das Privateigentum. Je niedriger der Grad des Kapitalismus desto höher der Sozialismus. All diese und noch einige Dinge mehr spielen einen realistischen Einfluss und entkoppeln so manche hypothetischen Theorien des Autors.